C’est un contrat d’assurance-crédit sur mesure spécifique qui garantit un ou des clients uniques, mais stratégiquement importants pour des raisons très particulières (produit de niche).

Elle assure une vente spécifique et elle est dédiée uniquement à cette affaire pendant toute sa durée.

Le single buyer est une assurance-crédit dédiée à un client principal ou quelques acheteurs ciblés. Elle peut-être souscrit en supplément d’un contrat single Risk qui couvre des opérations ponctuelles en France ou à l’export.

Pour résumer, c’est une police qui couvre les ventes annuelles à un acheteur, ou qui couvre un seul contrat avec un client qui représente un volume de ventes important.

Pourquoi souscrire une assurance single buyer ?

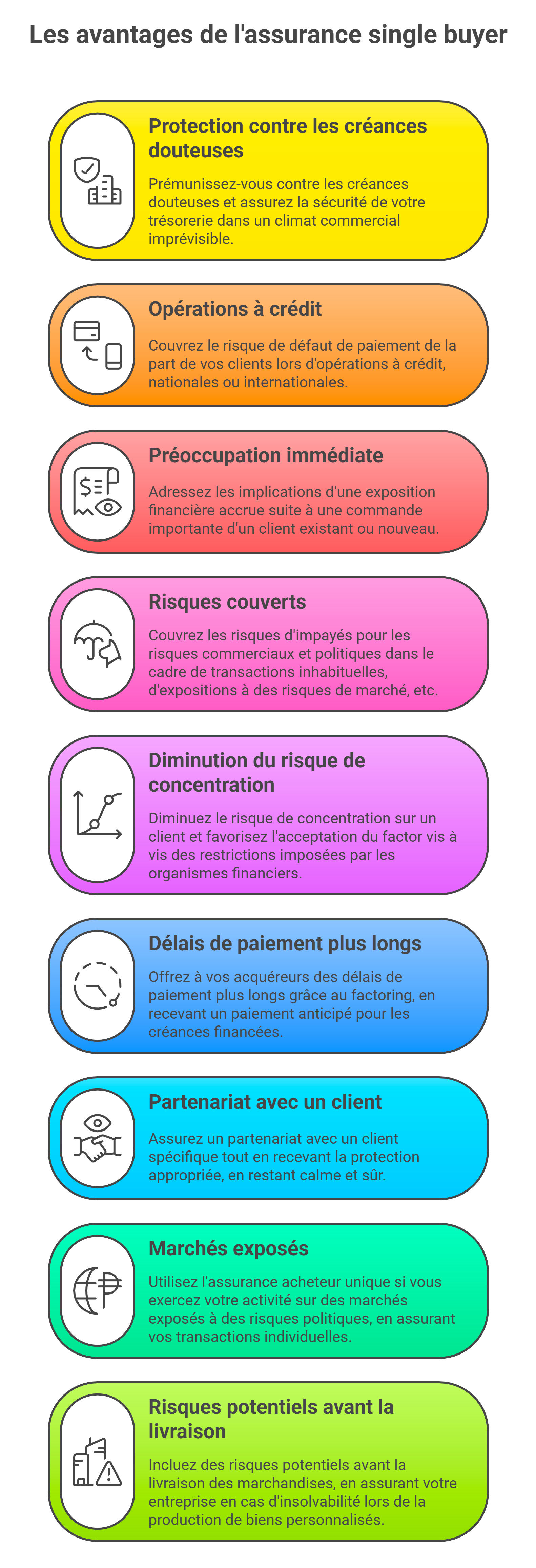

La politique de l’acheteur unique a été élaborée pour aider les entreprises à résoudre les problèmes liés aux échanges avec un acquéreur important de manière simple et rentable. Dans un climat commercial extrêmement concurrentiel et de plus en plus imprévisible, votre capacité à vous prémunir contre les créances douteuses et à assurer la sécurité de votre trésorerie revêt une importance encore plus grande.

Chaque fois que vous effectuez des opérations à crédit, que ce soit dans votre pays ou à l’étranger, vous courez le risque d’un défaut de paiement de la part de vos clients. Ce risque est particulièrement critique si votre acheteur est important de vos biens ou services.

Vous pouvez aussi avoir une préoccupation très immédiate, par exemple sur les implications d’une exposition financière accrue suite à l’obtention d’une commande importante d’un client existant ou nouveau.

La protection single buyer couvre les risques d’impayés pour les risques commerciaux (insolvabilité, impayés) et politiques dans le cadre de :

- transaction inhabituelle ou disproportionnée;

- exposition à un risque de marché (risque politique);

- opérations de ventes de biens d’équipement, ou de consommation, dans des secteurs spécifiques;

- marché où il est demandé par l’organisme bancaire finançant la transaction;

- clients stratégiques représentant une très forte proportion de votre chiffre d’affaires total;

- refus de la banque pour un acheteur spécifique.

Cette assurance sur mesure couvre les risques de non paiement sur des ventes effectuées avec un acheteur unique sur une base régulière. Le principal avantage est de diminuer le risque de concentration sur un client. Pour le financement avec l’affacturage, cela favorise l’acceptation du factor vis à vis des restrictions imposées par les organismes financiers. Grâce au factoring, vous pouvez offrir à vos acquéreurs des délais de paiement plus longs. En pratique, cela signifie que dès le lendemain de l’émission de la facture et de la transmission des informations à la compagnie, vous recevez un paiement anticipé pour les créances financées.

Le single buyer est très utile lorsque vous tentez d’assurer un partenariat avec un client spécifique tout en recevant la protection appropriée. Vous pouvez rester plus calme et plus sûr lorsque vous faites affaire avec de nouveaux acheteurs sur le marché domestique ou à l’étranger. Elle doit être utilisée si vous exercez votre activité sur des marchés exposés à des risques politiques, non seulement commerciaux (guerres, émeutes, interdictions de transfert, etc.), vous pouvez également assurer vos transactions individuelles contre les pertes dues à des causes politiques.

Ce contrat d’assurance peut également inclure des risques potentiels avant la livraison des marchandises. Cela signifie que votre entreprise est assurée en cas d’insolvabilité lors de la production de biens personnalisés destinés à un usage particulier, par exemple lorsque les biens ne peuvent être vendus à aucun autre acheteur.

La plupart des couvertures classiques coûtent moins de 1 % des ventes assurées, tandis que le prix d’une police single buyer varie considérablement en raison d’un risque présumé plus élevé.

Les principaux assureurs crédit proposent ce type d’assurance crédit : Atradius, Euler Hermes et Coface.

Ici les contrats sont classifiés en « court terme » (< 12 mois) et "moyen terme" (< 5 ans).

A qui est destinée la police d’assurance pour un client clé

La police d’assurance-crédit dédiée à un client clé s’adresse avant tout aux entreprises qui supportent une exposition jugée « anormale » ou « exceptionnelle » sur un acheteur donné. Cela peut être parce que l’acheteur représente une part très importante du chiffre d’affaires, parce qu’un contrat unique atteint un montant inhabituel, ou parce que le contexte pays ou secteur rend le risque plus difficile à assumer seul. Dans tous les cas, l’entreprise sait qu’un incident de paiement de ce client aurait un impact direct et potentiellement lourd sur sa trésorerie et sa capacité à poursuivre son activité normalement.

Le single buyer concerne aussi bien des PME que des ETI ou des grands groupes. Une petite structure peut dépendre à l’excès d’un grand donneur d’ordres, quand un groupe industriel peut se trouver engagé sur un projet export de plusieurs années avec un acheteur public ou privé dans un pays plus risqué. Dans ces situations, la police pour client clé permet de « sortir » ce risque de concentration du seul bilan de l’entreprise pour le partager avec un assureur spécialisé.

Cette couverture est particulièrement adaptée dans les cas suivants, lorsque :

- un client unique pèse très lourd dans le chiffre d’affaires ou la marge de l’entreprise,

- un contrat isolé, par son montant ou sa durée, dépasse nettement les habitudes commerciales de la société,

- un nouveau marché (souvent à l’export) expose l’entreprise à un risque politique ou réglementaire qu’elle maîtrise mal,

- un projet nécessite un financement bancaire ou un affacturage, et que la banque ou le factor conditionne son accord à la mise en place d’une garantie d’assurance-crédit sur l’acheteur concerné.

La police d’assurance pour un client clé ou single buyer est également un outil précieux pour les entreprises en croissance qui viennent de « décrocher » un contrat majeur avec un nouvel acheteur. Elle leur permet de saisir l’opportunité commerciale sans mettre en péril l’équilibre de leur trésorerie. Au lieu de refuser la commande ou d’exiger un paiement comptant difficilement négociable, l’entreprise s’appuie sur cette garantie sur un client spécifique pour accepter des délais de règlement tout en restant protégée en cas de défaillance.

Enfin, cette police d’assurance-crédit mono-client s’adresse aussi aux sociétés qui souhaitent rassurer leurs partenaires financiers. Lorsqu’une banque de financement, un factor ou un pool bancaire exige une garantie spécifique sur un client clé pour accorder une ligne de crédit, un crédit syndiqué, un financement de contrat ou une ligne d’affacturage dédiée, la police d’assurance pour acheteur clé devient un levier de négociation. Elle contribue à rendre le risque plus lisible, plus encadré et donc plus acceptable pour les financeurs.

Une tranquillité d’esprit totale lors de vos transactions avec un client clé

L’assurance crédit single buyer fournie pour un débiteur unique vous aide à éviter les risques liés au non-paiement par un seul client, un acheteur qui peut représenter une grande partie de votre chiffre d’affaires et de vos revenus. Ce produit assure un flux de trésorerie plus prévisible en cas de défaillance ou de défaut prolongée de ce prospect clé, vous permettant ainsi de développer votre activité en toute confiance. L’assureur crédit évalue les risques et le prix de la protection basée sur les données financières et les spécifications géopolitiques des clients à couvrir. Ils incluent aussi une couverture pour le risque politique du pays de l’acheteur si nécessaire.

Les assureurs crédit adaptent leurs conditions à vos besoins précis en fonction de la quantité de risque que vous voulez couvrir. Si nécessaire, Ils peuvent également inclure vos coûts de production avant l’expédition, que vous risquez de perdre si votre acheteur devient insolvable.

Ce contrat est aussi disponible pour les entreprises ayant qu’un seul client. Les limites du single buyer sont non annulables et les coûts de production peuvent être couverts. La couverture peut atteindre jusqu’à 90 % d’indemnisation pour des acheteurs privés, 95% pour les acquéreurs publics.

Elle peut être combinée avec une assurance crédit classique existante et le risque politique peut être couvert.

Les différents types de polices pour couvrir un acheteur clé

Les entreprises peuvent décider du montant de la couverture dont elles ont besoin dans leur contrat et décider de couvrir l’ensemble de leur portefeuille de clients ou un sous-ensemble. Voici quatre types courants d’assurance-crédit :

- Assurance crédit sur l’ensemble du chiffre d’affaires: c’est une garantie contre le non-paiement de tous les acheteurs. Cette police couvre tous vos clients, et généralement les sociétés doivent seulement décider si elles veulent s’assurer contre toutes les ventes intérieures, les ventes à l’exportation, ou les deux.

- Acheteur clé ou important : Assure contre le non-paiement d’un ensemble de comptes clés. En général, les entreprises cherchent à assurer leurs plus gros clients, ceux dont la défaillance aurait des conséquences catastrophiques sur leur propre activité. Ce type d’assurance couvre un groupe sélectionné de débiteurs qui doivent être nommés sur les documents de la police. Là encore, cela s’applique en grande partie aux acheteurs les plus importants dont le défaut de paiement aurait des conséquences catastrophiques.

- Client unique ou single buyer : assure contre le non-paiement d’un seul débiteur. Ce type de police est couramment utilisé par les entreprises lorsque la majorité de leurs ventes proviennent d’un seul acquéreur. Il s’agit d’une couverture spécifique pour un seul acheteur qui est considéré comme un contributeur important au chiffre d’affaires de l’entreprise. Votre structure peut décider quel prospect spécifique vous voulez couvrir et une fois autorisée par l’assureur, la prime est calculée au préalable.

- Transactionnelle ou single risk: c’est une garantie contre le non-paiement sur un marché. Les sociétés qui n’ont qu’un seul acheteur ou qui réalisent très peu de ventes ont souvent recours à ce type de police.

Comment fonctionne concrètement un contrat Single Buyer ?

Un contrat d’assurance-crédit Single Buyer fonctionne comme une protection « sur mesure » construite autour d’un acheteur bien identifié. Concrètement, tout commence par une définition claire de ton besoin : quel client souhaites-tu couvrir, pour quel volume de chiffre d’affaires, sur quelle durée, dans quel pays, avec quels délais de paiement ?

À partir de ces éléments, l’assureur-crédit étudie le profil de ton client et modélise le risque de non-paiement associé. Une fois l’analyse réalisée, l’assureur propose une limite de crédit pour cet acheteur : c’est le montant maximum d’encours qu’il accepte de garantir à un instant donné. Cette limite est formalisée dans la police Single Buyer, avec les conditions d’application : pourcentage d’indemnisation, durée de couverture, délais de déclaration des retards de paiement, franchises éventuelles, exclusions, etc.

Au quotidien, ton entreprise continue à travailler avec ce client comme d’habitude, mais en respectant le cadre posé par le contrat. Chaque nouvelle facture vient s’ajouter à l’encours garanti, tant que tu restes dans la limite autorisée et dans les conditions prévues (délais, nature des ventes, pays, durée de crédit…). De son côté, l’assureur suit l’évolution du risque et peut, si nécessaire, ajuster la limite en fonction de la situation financière de l’acheteur ou du contexte pays.

En cas de retard de paiement ou d’insolvabilité, tu dois déclarer le sinistre dans les délais prévus. L’assureur prend alors le relais pour le recouvrement et, si le non-règlement est avéré, indemnise ton entreprise à hauteur du taux de couverture prévu dans la police. Le Single Buyer agit donc comme un filet de sécurité dédié à un client clé, tout en restant un contrat « vivant » qui s’adapte à la réalité de la relation commerciale.

Les critères d’éligibilité et analyse du client clé

Un contrat Single Buyer n’est pas une couverture automatique. Avant de s’engager sur un acheteur unique, l’assureur-crédit réalise une analyse approfondie du client que tu souhaites garantir. L’objectif est simple : mesurer précisément le risque que représente ce débiteur et vérifier que le niveau de couverture demandé est cohérent avec sa situation réelle.

Parmi les principaux critères d’éligibilité, on retrouve la solidité financière du client (bilans, fonds propres, rentabilité, endettement, historique de paiement), mais aussi son secteur d’activité, son poids dans ton chiffre d’affaires, le pays où il est implanté et le niveau de concentration du risque. Plus l’acheteur est stratégique et plus ton exposition est élevée, plus l’assureur va analyser finement le dossier.

Lorsque le client est situé à l’export, les critères géopolitiques et le risque pays entrent aussi en ligne de compte : stabilité politique, cadre juridique, pratiques de règlement locales, restrictions éventuelles de change ou de transfert de devises. Pour un acheteur récent ou sans beaucoup d’historique, l’assureur s’appuie davantage sur des éléments qualitatifs : profil des actionnaires, carnet de commandes, références, positionnement sur son marché.

Cette phase d’analyse débouche sur une décision : acceptation de la couverture demandée, proposition d’un montant plus limité, mise en place d’une limite provisoire ou, parfois, refus temporaire. C’est une étape clé : elle conditionne ta capacité à engager un volume significatif sur ce client en restant dans un cadre de risque maîtrisé.

Les modalités de calcul de la prime Single Buyer

La prime d’un contrat Single Buyer est calculée de manière individualisée, en fonction du risque que représente l’acheteur couvert et des paramètres de l’opération. Contrairement à une police d’assurance-crédit global, où le risque est mutualisé sur un portefeuille de clients, l’acheteur unique concentre la garantie sur un seul débiteur : cela se reflète naturellement dans la tarification.

Les principaux éléments pris en compte sont le volume de ventes assuré (chiffre d’affaires annuel avec ce client ou montant d’un contrat spécifique), la durée de la couverture, le pays de l’acheteur, sa situation financière, le type de produits ou services livrés, le délai de paiement accordé et le niveau d’indemnisation souhaité. Plus l’exposition est longue, concentrée et risquée, plus la prime sera élevée en proportion.

La prime peut être exprimée en pourcentage des ventes assurées ou sous forme de montant forfaitaire minimum, parfois avec des ajustements en fonction du volume réellement réalisé. En pratique, le coût d’une police Single Buyer est souvent plus élevé, en pourcentage, que celui d’une assurance-crédit classique sur l’ensemble du portefeuille, car l’assureur supporte un risque présumé plus concentré et moins mutualisable.

L’enjeu pour l’entreprise est de mettre ce coût en regard de l’enjeu commercial. Si le client couvert représente une part significative du chiffre d’affaires ou conditionne un financement bancaire ou un contrat stratégique, la prime sur un acheteur spécifique devient un investissement pour sécuriser la relation et protéger la trésorerie.

Single Buyer, Single Risk, acheteur clé : comment choisir ?

Entre Single Buyer, couverture « acheteurs clés » et police Single Risk transactionnelle, le choix peut sembler complexe. En réalité, tout dépend de la manière dont tu travailles avec tes clients et du type de risque que tu souhaites sécuriser.

Le Single Buyer est adapté lorsque tu as un client unique très structurant, avec des ventes récurrentes et une exposition concentrée dans le temps. La police « acheteurs clés » est plus pertinente si tu souhaites garantir un petit groupe de clients majeurs, sans te limiter à un seul débiteur. Elle répond bien aux entreprises qui ont plusieurs gros comptes dont la défaillance, prise individuellement, serait déjà critique.

La police Single Risk, quant à elle, vise plutôt une opération ponctuelle ou un contrat isolé : une vente d’équipement importante, un projet unique, une vente export spécifique. Elle ne couvre pas forcément l’ensemble des relations avec le client, mais un dossier bien précis, avec ses propres conditions et son calendrier.

En pratique, le bon choix dépend de trois questions simples :

- ton exposition est-elle concentrée sur un seul client ou sur plusieurs ?

- s’agit-il de ventes régulières ou d’un contrat unique ?

- as-tu besoin de rassurer un financeur (banque, factor) sur un flux récurrent ou sur une opération bien identifiée ?

Les réponses à ces questions orientent naturellement vers la couverture dédiée à un client unique, l’acheteur clé ou la police Single Risk.

Les exemples concrets d’utilisation de la couverture sur un seul acheteur

Pour comprendre l’intérêt de l’assurance-crédit mono-client, rien de mieux que quelques situations concrètes.

Premier cas : une PME industrielle dont 60 % du chiffre d’affaires dépend d’un grand donneur d’ordre. Tant que ce client paye correctement, tout va bien. Mais en cas de difficulté, c’est l’équilibre même de l’entreprise qui est menacé. En mettant en place une police Single Buyer sur cet acheteur, la PME protège sa trésorerie et peut continuer à livrer en sachant qu’en cas de défaillance, une indemnisation viendra amortir le choc.

Deuxième cas : une société exportatrice travaille avec un distributeur unique dans un pays éloigné, sur un marché porteur mais politiquement instable. Ce vendeur est son relais incontournable à l’international. Une assurance-crédit Single Buyer permet de couvrir à la fois le risque commercial (insolvabilité, impayés) et, selon les options, certains risques politiques. C’est souvent un élément clé pour convaincre la banque de financer des délais de paiement plus longs ou un stock important dédié à ce marché.

Troisième cas : un fournisseur de biens d’équipement obtient une vente pluriannuel avec un nouvel acheteur, pour un montant très supérieur à ses volumes habituels. Le risque de concentration explose. En s’appuyant sur un contrat Single Buyer, l’entreprise sécurise cette nouvelle relation sans avoir à refuser la commande ou exiger un paiement comptant impossible à négocier commercialement.

Dans tous ces exemples, le point commun est le même : un client clé, un volume concentré et un impact potentiellement majeur sur la trésorerie. La couverture sur un acheteur unique vient apporter une couche de sécurité dédiée à ce risque précis, sans forcément revoir tout le dispositif d’assurance-crédit existant.

FAQ dédiée à l’assurance-crédit pour un seul client

À partir de quel niveau un client devient-il « clé » pour un Single Buyer ?

Il n’y a pas de seuil universel, mais dès qu’un débiteur pèse très lourd dans ton chiffre d’affaires ou dans ta marge, ou que sa défaillance mettrait en danger ta trésorerie, la réflexion Single Buyer devient pertinente.

Peut-on assurer un client déjà en difficulté ?

La couverture d’un client déjà en retard ou en difficulté est toujours plus délicate. L’assureur va analyser la situation avec prudence et pourra limiter, encadrer ou refuser la garantie. L’idéal est d’anticiper, avant que le risque ne se matérialise.

Que se passe-t-il si le volume de ventes réel est inférieur ou supérieur à celui estimé ?

La prime est souvent calculée sur une base estimative, avec des adaptations possibles en fin d’exercice. Si le volume réel est plus faible, un ajustement peut intervenir selon les conditions prévues. S’il est plus élevé, un avenant ou une révision de la prime peut être nécessaire pour rester correctement couvert.

Le Single Buyer remplace-t-il une assurance-crédit classique ?

Pas forcément. Il peut venir en complément d’une police globale, uniquement pour renforcer la couverture sur un client très stratégique. Dans d’autres cas, il peut être utilisé seul, lorsque la problématique se concentre vraiment sur un acheteur unique.

Le contrat protection contre l’impayé d’un acheteur unique est-il renouvelable automatiquement ?

La reconduction dépend des conditions convenues avec l’assureur. En général, une nouvelle analyse du client et des volumes envisagés est effectuée à l’échéance, afin d’ajuster la limite, la prime et les conditions à la réalité de la relation commerciale.

Peut-on combiner Single Buyer et affacturage sur le même acheteur ?

Oui, et c’est même souvent recherché. La police d’assurance-crédit mono-client sécurise le risque d’impayé sur le client clé, ce qui facilite l’acceptation de ce débiteur par le factor et améliore les conditions de financement obtenues sur ses factures.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :