En complément d’un contrat d’assurance-crédit, ils existent de nombreuses services supplémentaires pour répondre à des cas particuliers (besoins de garanties plus élevées pour des clients sensibles ou résiliés, risque de fabrication, cession de bénéfices, participation bénéficiaire, etc…).

Cette liste d’options n’est pas exhaustive, veuillez nous contactez pour connaître les autres possibilités pour votre contrat de protection contre les impayés. Dans le cas général, la souscription de option d’assurance crédit reste sous réserve du profil des entreprises (étude au cas par cas).

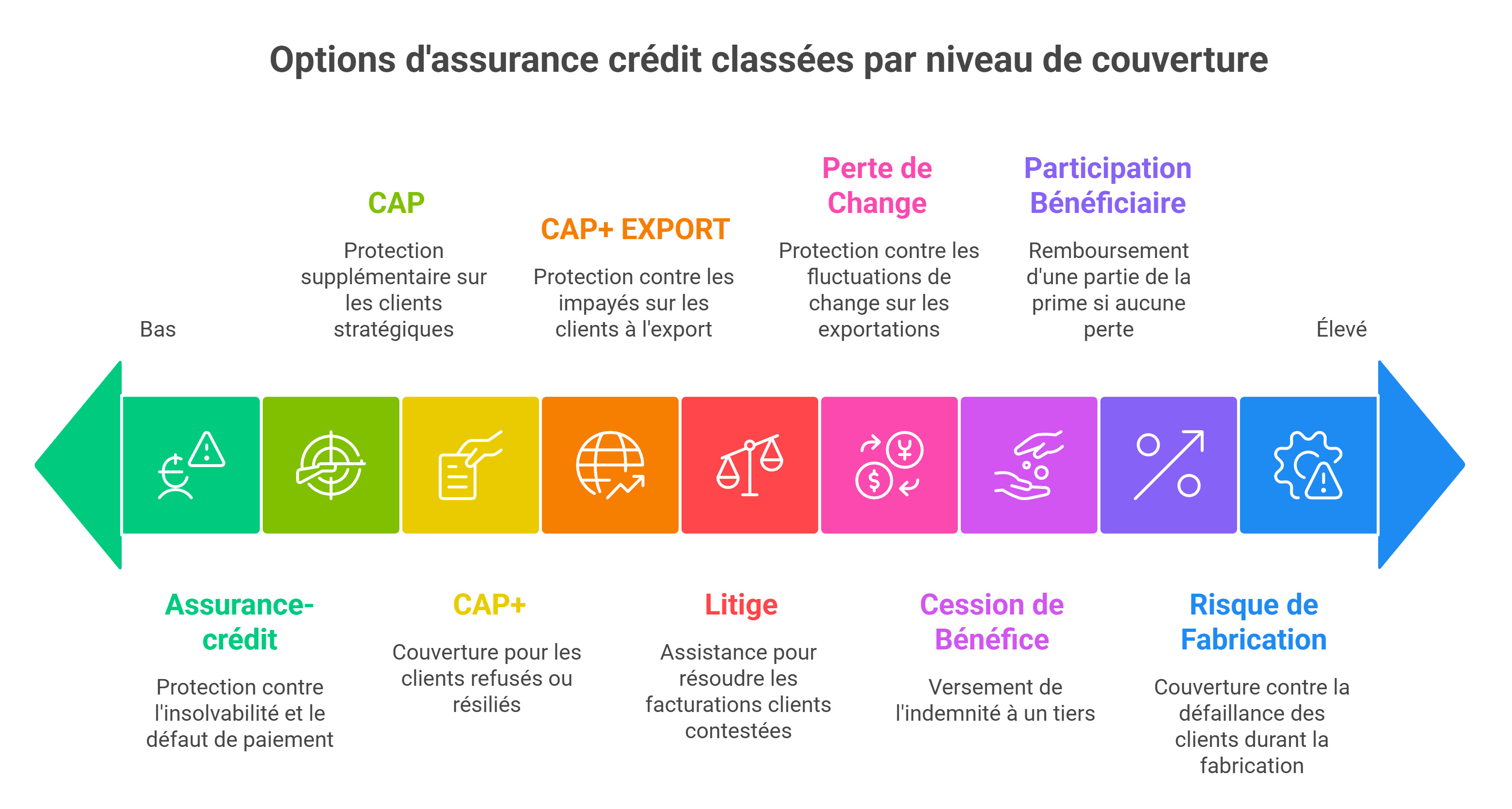

Liste des services supplémentaire d’assurance crédit

L’assurance-crédit standard couvre surtout l’insolvabilité et le défaut de paiement, mais de nombreuses options permettent d’adapter le contrat à des cas concrets (clients sensibles, export, litiges, fabrication, financement).

- CAP : renforce la garantie sur des clients stratégiques mais jugés risqués (couverture additionnelle à la police).

- CAP+ : apporte une couverture partielle sur des clients refusés ou résiliés, avec plafonds (filet de sécurité).

- CAP+ Export : sécurise des acheteurs clés à l’international et soutient le développement export.

- Option litige : assistance (et parfois indemnisation) pour débloquer les factures contestées, sous conditions.

- Perte / risque de change : protège les contrats en devises contre les fluctuations de change (fonctionnalité additionnelle assez rare).

- Cession de bénéfice : verse l’indemnité à un tiers (banque/factor) pour rassurer et faciliter le financement.

- Participation bénéficiaire : remboursement d’une partie de la prime (souvent entre 20 et 30%) si la sinistralité est faible.

- Risque de fabrication : couvre les coûts de production si le client fait défaut pendant la période de fabrication.

- Période d’essai : contrat temporaire pour tester la qualité de service avant de s’engager.

- Offre de bienvenue : avantage commercial (ex. 3 mois offerts) pour aider à convaincre en interne.

- Reprise de participation aux bénéfices : possible lors d’un changement d’assureur, selon rentabilité et historique.

- Coffre-fort numérique : archivage sécurisé des documents (contrats, factures, décisions de garanties, échanges).

- Première livraison : couverture temporaire sur un nouveau client avant la décision de limite définitive.

- Ordre à livrer : maintien de la sécurisation sur les commandes en cours malgré une réduction ou résiliation de garantie.

- Prise en charge des avances fournisseurs : sécurise les acomptes versés avant livraison en cas de défaillance du fournisseur.

- Garantie des filiales : étend la protection à plusieurs entités d’un groupe via un même contrat (souvent UE).

- Garantie stocks en consignation : couvre les ventes issues d’un stock détenu chez le client (souvent non périssable).

- Couverture des créances contestées : réduit l’impact trésorerie des litiges et accélère leur résolution via assistance.

- Option franchises (si activée) : baisse le coût de la police en échange d’une franchise, pour ne couvrir que les gros sinistres.

- Catastrophes naturelles (si prévue) : protège contre certains non-paiements liés à des événements majeurs.

- Risque politique (si prévu) : utile sur marchés émergents (non-transférabilité, conflits, décisions étatiques, etc.).

En pratique, ces options d’assurance crédit ont toutes le même objectif : sécuriser le chiffre d’affaires et la trésorerie quand le risque sort du cadre classique. Elles servent aussi à fluidifier le commerce (première livraison, ordre à livrer) et à faciliter le financement (cession de bénéfice, CAP/CAP+). Point essentiel : elles se négocient au cas par cas, selon le profil de l’entreprise, la qualité du portefeuille clients et les secteurs. Le bon réflexe est donc de choisir entre 2 et 3 options réellement utiles à votre modèle économique, plutôt que d’empiler des garanties.

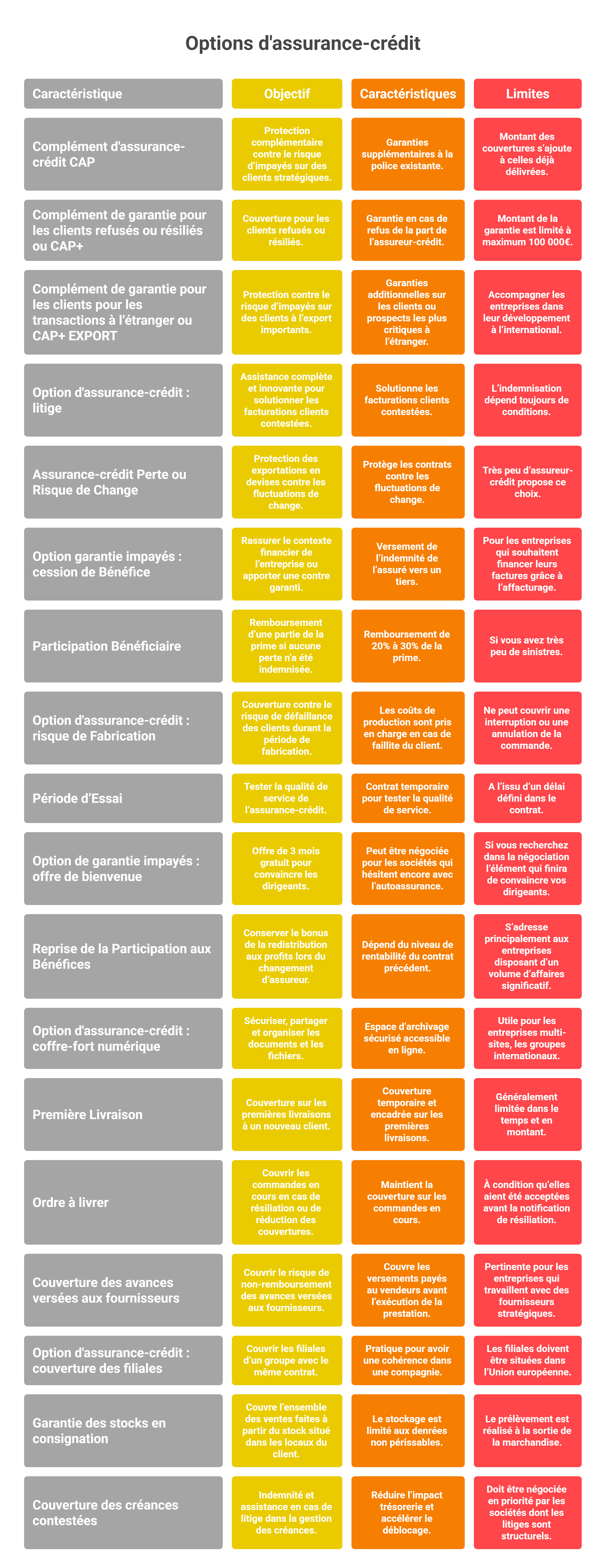

Option d’assurance crédit : complément de garantie sur vos clients les plus risqués ou CAP

C’est une solution qui offre une protection complémentaire contre le risque d’impayés sur des clients considérés stratégiques pour leur développement mais dont la situation financière est jugée sensible. Elle offre la possibilité d’avoir des garanties supplémentaires à votre police existante sur vos acheteurs les plus risqués. Le montant des couvertures s’ajoute à celles déjà délivrées.

En savoir plus sur Complément d’assurance-crédit CAP

Complément de garantie pour les clients refusés ou résiliés ou CAP+

C’est une solution de couverture pour les clients refusés ou résiliés. Cette option d’assurance crédit donne une garantie dans le cas où votre acheteur ne serait plus garantie ou en cas de refus de la part de votre assureur-crédit. Le montant de la garantie est limité à maximum 100 000€ et 20 000€ pour les entreprises récentes.

En savoir plus sur Complément d’assurance-crédit CAP+

Complément de garantie pour les clients pour les transactions à l’étranger ou CAP+ EXPORT

C’est une solution pour le développement à l’international des entreprises françaises. Elle offre une protection contre le risque d’impayés sur des clients à l’export considérés comme importants mais dont la situation financière est jugée sensible. Vous pouvez obtenir des garanties additionnelles sur vos clients ou prospects les plus critiques à l’étranger. Ce complément a pour but d’accompagner les entreprises dans leur développement à l’international sur les acquéreurs les plus importants pour protéger leur paiements et leur donner accès au financement.

Fonctionnalité additionnelle d’assurance-crédit : litige

Les polices d’assurance-crédit sont conçues pour protéger les titulaires de contrats dans les cas d’insolvabilité ou de défaut de paiement d’un acheteur ou d’un bénéficiaire de financement national ou étranger. Un certain nombre de compagnies vendent cette sécurité pour aider les assurés à réduire leurs risques dans le cadre du commerce international (ainsi que national). Les assurés peuvent toutefois être confrontés à des obstacles importants lorsqu’il s’agit de récupérer le produit d’une protection même dans le cas d’une cause de sinistre couverte. Heureusement, l’option d’assurance crédit litige est une assistance complète et innovante pour solutionner vos facturations clients contestées.

Assurance-crédit Perte ou Risque de Change

C’est une offre pour protéger vos exportations en devises : l’option d’assurance crédit Perte ou risque de Change est une protection pour protéger vos contrats contre les fluctuations de change pendant toute la durée de vie de l’opération commerciale. Cette protection permet de protéger les exportateurs en cas de forte variation des cours des devises. Pour information, très peu d’assureur-crédit propose ce choix.

Une autre possibilité existe aussi en cas de sinistre est de garantir la couverture donnée par l’assureur crédit. En effet, il faut parfois attendre plus de 6 mois pour percevoir les indemnités de la compagnie, or pendant ce délai le marché des changes fluctue énormément. Pour se protéger de la volatilité, vous avez la possibilité de souscrire une couverture de change performantes et flexibles, facilement accessibles à tous les domaines. Pour sécuriser vos marges et neutraliser l’exposition de votre activité aux fluctuations des taux de change, vous pouvez nous demander une offre pour votre structure.

Bonus garantie impayés : cession de Bénéfice

C’est une solution pour rassurer le contexte financier de l’entreprise ou apporter une contre garanti. La compagnie d’assurance crédit prévoit dans le contrat le versement de l’indemnité de l’assuré vers un tiers (une banque ou un factor). Pour les entreprises qui souhaitent financer leurs factures grâce à l’affacturage, c’est une bonne alternative au Full factoring en transférant l’assurance de la créance chez un assureur-crédit pour obtenir de meilleures couvertures sur les débiteurs. En savoir plus sur l’option cession de bénéfice.

Participation Bénéficiaire

L’option participation bénéficiaire est à négocier dès le départ dans un contrat d’assurance crédit pour obtenir un retour financier sur la bonne évolution de votre dossier. Il consiste à rembourser l’assuré une partie de sa prime entre 20% et 30% si aucune perte n’a été indemnisée. Si vous avez très peu de sinistres, ce choix offre deux avantages : il réduit le coût de la police et récompense l’effort effectuer par l’entreprise dans la sélection de ses prospects.

Risque de Fabrication

La garantie optionnelle risque de fabrication permet de vous couvrir contre le risque de défaillance de vos clients durant la période de fabrication. Les coûts de production sont pris en charge en cas de faillite du client avant la livraison de la marchandise. Attention toutefois, ce type d’option d’assurance-crédit ne peut couvrir une interruption ou une annulation de la commande ou du marché par l’entreprise acheteuse.

Période d’Essai

Si vous souhaitez tester la qualité de service de l’assurance-crédit, vous pouvez souscrire un contrat temporaire pendant une période d’essai pour convaincre vos services internes. A l’issu d’un délai défini dans le contrat, vous pourrez décider de continuer ou de stopper votre engagement avec la compagnie. Ce point peut aider les crédits manager ou les DAF pour convaincre leur direction des bénéfices ou des impacts pour la société.

Complément de garantie impayés : offre de bienvenue

Si vous recherchez dans la négociation l’élément qui finira de convaincre vos dirigeants, vous pouvez demander, dans certains cas, une offre de bienvenue de 3 mois gratuit.

Elle peut être aussi négociée pour les sociétés qui hésitent encore avec l’autoassurance. En effet, si vous estimez que votre prime est excessive, ce moyen permet de faire baisser son montant.

Pour rappel, si vous êtes déjà assuré crédit, il est déconseillé de résilier dans le but unique de faire des économies surtout lorsque le taux des primes est très bas. En cas de sinistre sur un de vos acheteurs importants, les conséquences financières risquent d’être bien plus désastreuses que si vous aviez été accompagné par une compagnie. Vous risquez de mettre en péril votre société.

Reprise de la Participation aux Bénéfices

Si vous souhaitez changer d’assureur crédit tout en conservant le bonus de la redistribution aux profits, il est possible dans certains cas d’obtenir une option reprise de la Participation aux Bénéfices.

Lorsqu’une entreprise décide de changer d’assureur-crédit, la question de la PB accumulée auprès de l’ancien contrat se pose légitimement. En effet, certaines compagnies prévoient un mécanisme de redistribution aux bénéfices lorsque la sinistralité est maîtrisée et que le portefeuille clients présente un bon niveau de risque.

Dans certains cas, il est possible de négocier une option d’assurance crédit de reprise de la participation aux bénéfices lors de la souscription d’un nouveau contrat. Cette dispositif permet à l’entreprise de ne pas perdre l’avantage économique constitué au fil des années et d’intégrer ce bonus dans la nouvelle relation contractuelle.

Cette reprise n’est ni automatique ni systématique. Elle dépend notamment :

- du niveau de rentabilité du contrat précédent;

- de l’historique de sinistralité;

- de la qualité du portefeuille clients;

- et de la politique commerciale du nouvel assureur.

Cette option s’adresse principalement aux entreprises disposant d’un volume d’affaires significatif, d’une bonne discipline de gestion du risque client et d’un historique favorable. Elle constitue un levier de négociation important lors d’un changement d’assureur-crédit.

Coffre-fort numérique

Si vous souhaitez sécuriser, partager et organiser vos documents et vos fichiers, il est possible avec certaines compagnies d’obtenir une coffre-fort numérique aussi appelé parfois service en ligne d’archivage des données et des documents sensibles.

Dans un contexte de digitalisation des processus financiers et de multiplication des échanges documentaires, certaines compagnies d’assurance-crédit proposent une option de coffre-fort numérique. Ce service permet de sécuriser, centraliser et organiser l’ensemble des documents liés à la gestion du risque client.

Le coffre-fort numérique est un espace d’archivage sécurisé accessible en ligne, destiné à héberger notamment :

- les contrats commerciaux;

- les factures et justificatifs;

- les déclarations de chiffre d’affaires;

- les décisions de garanties;

- les échanges contractuels sensibles.

Ce dispositif facilite le partage de l’information entre les équipes internes (finance, crédit management, direction) et les partenaires externes (assureur, factor, conseil). Il contribue également à la traçabilité des décisions, à la conformité réglementaire et à la conservation sécurisée des données sensibles sur le long terme.

Cette option est particulièrement utile pour les entreprises multi-sites, les groupes internationaux ou celles opérant dans des secteurs soumis à des exigences accrues en matière de confidentialité et de conformité.

Première Livraison

Si vous souhaitez obtenir une couverture sur vos premières livraisons à un nouveau client sans attendre la réponse de votre assureur crédit, il est possible dans certains contrats de souscrire l’option première livraison.

Cette garantie répond à une problématique fréquente en assurance-crédit : la couverture des premières ventes réalisées avec un nouveau client. En pratique, la compagnie peut nécessiter un délai pour analyser la solvabilité d’un nouvel acheteur avant de valider une limite de crédit définitive.

Grâce à cette option, l’entreprise bénéficie d’une couverture temporaire et encadrée sur ses premières livraisons, sans attendre la décision finale de l’assureur. Cela permet de :

- démarrer rapidement une relation commerciale;

- sécuriser les premières facturations;

- éviter un blocage commercial lié aux délais d’étude du risque.

Cette couverture est généralement limitée dans le temps et en montant, et soumise à des conditions précises prévues au contrat. Elle constitue un outil de fluidité commerciale, particulièrement adapté aux entreprises en phase de prospection active ou de développement de nouveaux marchés.

Ordre à livrer

Si vous souhaitez couvrir vos commandes en cours en cas de résiliation ou de réduction de vos couvertures sur certains acheteurs, il est possible de souscrire dans un contrat d’assurance-crédit une protection ordre à livrer.

Cette option vise à protéger l’entreprise contre les conséquences financières d’une résiliation ou d’une réduction de garantie décidée par l’assureur-crédit sur un acheteur donné. Dans certains secteurs, les produits sont fabriqués ou préparés plusieurs semaines, voire nombreux mois avant leur livraison. En cas de retrait de couverture alors que les commandes sont déjà engagées, l’entreprise se retrouve exposée à un risque significatif.

L’option Ordre à livrer permet de maintenir la couverture sur les commandes en cours, à condition qu’elles aient été :

- acceptées avant la notification de résiliation ou de réduction ;

- conformes aux conditions contractuelles définies.

Cette protection offre une sécurité financière essentielle pour les entreprises industrielles, manufacturières ou à cycles longs, en évitant que des engagements déjà pris ne deviennent subitement non assurés.

Couverture des avances versées aux fournisseurs

Cette option permet de couvrir le risque de non-remboursement des avances versées aux fournisseurs. C’est une assurance pour couvrir les versements payés au vendeurs avant l’exécution de la prestation ou de la livraison.

La couverture des avances fournisseurs est une complément spécifique destinée à sécuriser les paiements effectués en amont de la livraison ou de l’exécution d’une prestation. Elle concerne les avances, acomptes ou règlements anticipés versés à un fournisseur avant l’obligation de livrer.

Cette option d’assurance crédit permet de couvrir le risque de non remboursement en cas de :

- défaillance du fournisseur,

- insolvabilité déclarée,

- ou interruption définitive de la prestation.

Elle est particulièrement pertinente pour les entreprises qui travaillent avec :

- des fournisseurs stratégiques,

- des productions sur mesure,

- des chaînes d’approvisionnement internationales,

- ou des secteurs exposés à des risques géopolitiques ou industriels.

La couverture des avances fournisseurs renforce la sécurisation globale de la chaîne d’approvisionnement et permet d’engager des projets sans exposer excessivement la trésorerie de l’entreprise.

Option d’assurance crédit : couverture des filiales

La couverture des filiales permet avec le même contrat de protection du poste clients de couvrir les filiales d’un groupe. Ce point est très pratique pour avoir une cohérence dans une compagnie et faciliter la gestion du contrat. La seule contrainte est que les filiales doivent être situées dans l’Union européenne.

Garantie des stocks en consignation

Dans la consignation de marchandise, le stock est entreposé chez l’acheteur et les articles restent la propriété du fournisseur. Dans ce système, le fabricant livre les biens au client dans un entrepôt afin que celui-ci puisse les vendre et effectuer le paiement seulement lorsque les biens sont vendus. Le prélèvement est réalisé à la sortie de la marchandise pour les quantités de produits consommées. Cette garantie couvre l’ensemble des ventes faites à partir du stock situé dans les locaux du client. Certains clauses de contrat d’affacturage exigent la consignation de marchandise. Le stockage est limité aux denrées non périssables. Pour ce type de contrat, les fournisseurs demandent généralement une quantité minimum de consommation par mois. Pour le distributeur, la vente en consignation présentent l’intérêt de réduire le BFR en supprimant l’immobilisation car c’est le vendeur qui finance le stock.

Couverture des créances contestées

Cette alternative qui permet d’obtenir une indemnité et une assistance en cas de litige dans la gestion des créances. Elle doit être négociée pour les sociétés qui effectuent des ventes dans des secteurs litigieux.

Quand on parle de financement du poste clients, on pense spontanément au risque d’impayé pur : le débiteur ne paie pas, point final. Dans la réalité, surtout en B2B, le scénario le plus fréquent est souvent plus insidieux : le client conteste. Il invoque une non-conformité, un retard de livraison, une prestation jugée incomplète, un désaccord sur le prix, une réserve sur la qualité, ou simplement une interprétation différente du contrat. Résultat : la facture est bloquée, la créance devient litigieuse, et la trésorerie se tend.

C’est précisément pour ce type de situation qu’existe la couverture d’assurance crédit des créances contestées : une option ou une garantie (selon les montages) qui permet à l’entreprise d’obtenir une indemnisation et un accompagnement lorsque le non-paiement provient d’un litige commercial, et non d’une insolvabilité nette du débiteur.

Pourquoi cette option peut changer la donne ?

Une créance contestée n’est pas seulement une facture en retard. C’est une facturation qui entre dans une zone grise où tout ralentit : discussions interminables, demandes de justificatifs, échanges entre opérationnels, interventions juridiques, négociations commerciales, gestes éventuels. Pendant ce temps, le cash n’entre pas.

Dans beaucoup de solutions de financement (affacturage, lignes adossées aux facturations, assurance-crédit classique), les créances litigieuses sont automatiquement exclues du périmètre propre. Elles ne sont plus finançables, ou elles font l’objet de retenues, voire de rétrocessions. Et c’est logique : tant que le litige n’est pas levé, personne ne sait si la facture sera payée à 100%, partiellement, ou pas du tout.

L’option couverture des créances contestées vise donc deux objectifs très concrets :

- Réduire l’impact trésorerie en permettant, dans certaines conditions, une forme d’indemnité ou de prise en charge lorsque le litige se transforme en impasse.

- Accélérer le déblocage grâce à une assistance (médiation, support administratif, juridique ou recouvrement) pour traiter le litige plus vite et mieux, avec méthode.

Indemnité et assistance : ce que cela signifie concrètement

1) L’indemnité : une protection contre le blocage durable

L’indemnité, lorsqu’elle est prévue, intervient généralement si le litige s’éternise ou aboutit à un non-paiement malgré les démarches engagées. L’idée n’est pas de payer à la place dès qu’un client conteste, mais de protéger l’entreprise contre les litiges qui dégénèrent, immobilisent la créance et finissent par coûter cher.

Dans les faits, l’indemnisation dépend toujours de conditions : preuves de livraison, respect contractuel, délais, procédure de déclaration du litige, nature du désaccord, etc. C’est un point important : la couverture ne remplace pas une bonne organisation, elle la suppose.

2) L’assistance : un soutien opérationnel quand le litige vous aspire

Le deuxième volet est souvent sous-estimé : l’assistance. Or, dans les entreprises qui facturent beaucoup et vite, un litige peut mobiliser des heures, voire des jours, entre la finance, l’ADV, le commerce, la production, parfois le juridique.

L’assistance peut apporter :

- une méthodologie de traitement (qui fait quoi, quel document, quel courrier, quel délai),

- une aide au recouvrement contentieux doux (relances structurées, cadrage de la discussion),

- un appui juridique ou des modèles de réponses,

- parfois une médiation ou une intervention externe qui désamorce le conflit.

L’effet indirect est très intéressant : un litige mieux géré, c’est aussi moins de dilution, donc un poste clients plus sain, donc un financement plus facile.

Pour quelles entreprises c’est particulièrement pertinent ?

Cette option d’assurance crédit doit être négociée en priorité par les sociétés dont les litiges ne sont pas anecdotiques mais structurels, parce qu’ils tiennent à la nature même du métier.

On pense notamment à :

- BTP et chantiers (réserves, situations, PV, retards, modifications),

- industrie et négoce technique (non-conformité, tolérances, SAV, retours),

- prestations intellectuelles (périmètre flou, livrable contesté, validation subjective),

- événementiel, communication, production sur mesure (attentes variables, arbitrages qualitatifs),

- transport, logistique (retards, avaries, écarts de quantités, preuves de livraison),

- IT, intégration (recette, bugs, acceptation, changements en cours de projet).

Dans ces secteurs, la contestation n’est pas forcément un signe de mauvaise gestion. C’est parfois le reflet d’un environnement contractuel complexe, ou d’un produit ou service où la perception joue un rôle. Justement : plus la zone grise est probable, plus il faut une protection adaptée.

Option d’assurance crédit : franchises

L’option franchises offre l’avantage de réduire de manière significative le coût de l’assurance crédit en échange de l’application d’une franchise.

Elle peut s’appliquer sur chaque incident ou sur le montant global des sinistres. Cette option permet de couvrir seulement les pertes importantes.

Protection Couverture du risque de catastrophe naturelle

Le risque de catastrophe naturelle implique un danger de non-paiement dû à la conséquence d’événements types : inondations, tremblements de terre, tornades, tsunami….. climatique ou non.

Aux termes de la loi, sont considérés comme effets des catastrophes naturelles « les dommages matériels directs ayant eu pour cause déterminante l’intensité anormale d’un agent naturel lorsque les mesures habituelles à prendre pour prévenir ces dommages n’ont pu empêcher leur survenance ou n’ont pu être prises » (Article L. 125-1 alinéa 3 du Code des assurances).

Complément couverture risque politique

Le risque politique est la conséquence de mesure ou de décision prise par un État susceptible d’avoir un impact sur l’activité des entreprises !

Rentre dans le cadre de cette option de couverture : les conflits militaires, les nationalisations, l’expropriation, les émeutes, violence politique, non-convertibilité et non-transférabilité des devises, non-paiement par un gouvernement …

Cette protection est surtout à destination des marchés émergents.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :