Au niveau commercial, « in bonis » est un terme pour définir une entreprise saine en bonne santé sur le plan financier qui n’est pas sous le coup d’une procédure collective (redressement ou liquidation judiciaire).

Pour savoir si une société n’est pas in bonis, il faut analyser sa situation comptable pour trouver des éléments de redressement possibles. Vous pouvez aussi consulter des sites internet d’informations financières comme www.infogreffe.fr. Lorsque la situation financière de l’activité s’améliore, la structure change de notation et redevient in bonis.

Qu’est-ce que « in bonis » ? La définition juridique

Le terme « in bonis » signifie littéralement « en biens ». Dans le langage juridique, il s’oppose à la situation de cessation des paiements définie par le Code de commerce (art. L631-1).

Être « in bonis », c’est donc être en mesure de payer ses dettes exigibles à partir de son actif disponible. C’est le critère clé qui détermine si une entreprise peut continuer son activité normalement ou doit demander l’ouverture d’une procédure collective.

Pourquoi est-ce important d’être « in bonis » ?

Rester « in bonis » n’est pas qu’un indicateur de bonne santé financière : c’est une condition essentielle pour éviter l’ouverture d’une procédure de redressement ou de liquidation judiciaire.

Une entreprise in bonis conserve :

- Sa crédibilité et la confiance de ses clients, fournisseurs et partenaires financiers.

- Sa capacité à négocier ses conditions de paiement et ses financements.

- L’accès à des solutions préventives comme le mandat ad hoc ou la conciliation pour résoudre les difficultés avant qu’elles ne deviennent trop graves.

Assurance crédit et sociétés In bonis

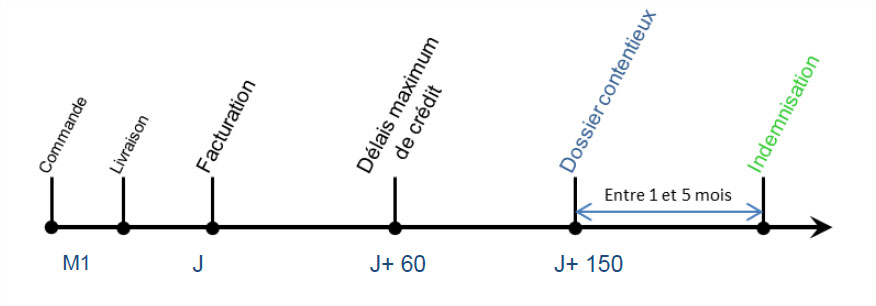

Dans le cadre d’un contrat d’assurance-crédit, l’assuré est indemnisé sur les impayés portant sur des clients préalablement garantis qu’ils soient en procédure collective (faillite) ou non (in bonis).

Pour être indemnisé, il est nécessaire d’adresser une «Demande d’Intervention Contentieuse» (DIC) auprès de l’assureur, même si le montant de la créance est supérieur à la somme de la garantie défini dans le contrat d’assurance-crédit.

L’état financier du débiteur modifie le délai de transmission de la demande d’intervention contentieuse :

- Si le client est «In Bonis» : l’assuré dispose d’un délai maximum de 90 jours à l’expiration de ce temps de paiement accordé à son client pour le «DIC»

- Si l’acheteur est en «procédures collectives» : l’assuré dispose d’un délai de 30 jours pour adresser le « DIC » à compter de la publication du jugement au BODACC (Bulletin Officiel des Annonces Civiles et Commerciales).

De même pour le délai d’indemnisation par l’assureur crédit en cas d’impayés, la situation financière de l’acheteur est importante :

- Pour les débiteurs In-Bonis : il est nécessaire d’attendre 5 mois

- Pour les clients en procédure collective : seulement 1 mois de délai.

Schéma de fonctionnement pour vos créances In Bonis

- La prévention : surveillance de la solvabilité des clients ou prospects,

- La surveillance : évaluation quotidienne du portefeuille clients,

- Le recouvrement : en cas de retards de paiement ou d’impayé, l’assureur-crédit lance les procédures amiables et contentieuses,

- L’indemnisation : l’assureur crédit indemnise l’assuré entre 85% et 95% du montant hors taxes des créances impayées.

Comment savoir si on est « in bonis » ?

Pour savoir si votre entreprise est « in bonis », il faut vérifier :

- La capacité à payer les dettes exigibles avec l’actif disponible : liquidités en caisse ou en banque, placements mobilisables rapidement.

- L’état de la trésorerie : un solde positif et prévisible.

- Le BFR (Besoin en Fonds de Roulement) : est-il couvert ? Son évolution est-elle maîtrisée ?

- Les échéances fiscales, sociales et fournisseurs : sont-elles payées à temps ?

En pratique, un diagnostic régulier et des outils de suivi comme le plan de trésorerie ou le tableau de bord financier permettent de surveiller ces indicateurs.

Les causes de sortie de l’état « in bonis »

Plusieurs facteurs peuvent faire basculer une entreprise hors de l’état « in bonis » :

- Retards de paiement clients ou créances irrécouvrables.

- Charges trop lourdes ou marges insuffisantes.

- Sous-capitalisation ou manque de financements adaptés.

- Mauvaise anticipation des besoins de trésorerie.

- Gestion administrative et financière insuffisante.

- Identifier ces risques en amont est la clé pour préserver sa solvabilité.

Comment rester « in bonis » ? Les bonnes pratiques

Voici quelques leviers concrets pour conserver un statut « in bonis » :

- Suivre de près la trésorerie avec un plan prévisionnel.

- Optimiser le BFR en réduisant les durées de règlement des clients et en négociant les délais fournisseurs.

- Utiliser des solutions de financement court terme : affacturage, escompte, crédit de campagne.

- Externaliser ou renforcer la relance et le recouvrement des créances.

- Mettre en place un dialogue régulier avec l’expert-comptable ou le DAF pour anticiper les besoins.

Les outils pour prévenir la cessation des paiements

Quand les tensions apparaissent, il existe des solutions pour agir avant qu’il ne soit trop tard :

- Mandat ad hoc : une aide confidentielle pour négocier avec ses créanciers sous l’égide d’un mandataire.

- Conciliation : pour trouver un accord amiable sur les dettes et éviter le redressement judiciaire.

- Affacturage : cession des créances clients en échange d’un financement immédiat et sécurisé.

- Assurance-crédit : couverture contre les impayés pour stabiliser la trésorerie.

Ces outils permettent d’anticiper et de résoudre les difficultés sans passer par la case judiciaire.

Intérêt pratique pour les fournisseurs et créanciers

Lorsqu’on est fournisseur ou créancier, savoir si son client est in bonis est une question stratégique. Ce n’est pas un simple détail juridique : c’est une information clé pour évaluer le risque d’impayé et sécuriser son chiffre d’affaires.

Pourquoi ?

Parce qu’un client in bonis est, par définition, capable de payer ses dettes à l’échéance avec ses ressources disponibles. Il dispose d’une trésorerie suffisante ou d’actifs mobilisables pour honorer ses engagements. Travailler avec des clients « in bonis », c’est donc réduire fortement la probabilité d’impayé et les pertes qui en découlent.

Décider des conditions de paiement

Connaître la santé financière du client permet d’adapter les conditions commerciales :

- Accorder ou refuser un délai de paiement.

- Fixer des limites de crédit.

- Exiger un acompte ou un paiement comptant pour les clients les plus fragiles.

- Mettre en place des garanties ou une assurance-crédit si nécessaire.

En somme, c’est un outil pour personnaliser la relation commerciale tout en maîtrisant son exposition au risque.

Anticiper les défaillances

Même si un client est « in bonis » aujourd’hui, rien ne garantit qu’il le restera demain. C’est pourquoi les fournisseurs doivent rester vigilants, surveiller les signaux faibles et anticiper toute détérioration de la situation financière. Retards répétés, changements dans les volumes de commande, difficultés de communication peuvent être des indicateurs précurseurs.

Sécuriser sa trésorerie

Le risque client est l’un des principaux facteurs de tensions de trésorerie. En vérifiant la solidité des débiteurs et en adaptant les conditions de crédit, le fournisseur protège ses liquidités : il évite de se retrouver avec des créances irrécouvrables qui plombent ses comptes et limitent sa capacité à investir ou à payer ses propres fournisseurs.

Un avantage concurrentiel

Enfin, cette démarche d’analyse des clients et de gestion du risque peut devenir un véritable avantage concurrentiel :

- En permettant d’accorder plus facilement des conditions de paiement attractives aux bons clients.

- En construisant une relation de confiance et de long terme.

- En optimisant ses ressources commerciales sur les clients solvables et fiables.

En conclusion, évaluer si un client est in bonis n’est pas une formalité administrative : c’est un levier concret de gestion du risque, de pilotage de la trésorerie et de développement commercial. Les entreprises qui l’intègrent dans leurs processus décisionnels se donnent les moyens de croître plus sereinement.

Les conseils pratiques pour vérifier la santé d’un client

Évaluer la solidité financière d’un client n’est pas réservé aux grandes entreprises ou aux services de crédit sophistiqués : c’est un réflexe essentiel pour toute entreprise qui accorde des délais de paiement. Voici des conseils concrets pour intégrer cette vérification dans votre gestion commerciale.

1. Analyser la solvabilité avant de signer un contrat

Avant même d’accepter un nouveau client ou un gros contrat, il est important de faire un diagnostic préliminaire :

- Vérifier ses comptes annuels ou bilans déposés (via des sources comme Infogreffe, Bodacc).

- Se renseigner sur sa structure juridique et son historique.

- Évaluer sa réputation et ses références auprès d’autres fournisseurs.

Cette étape limite les mauvaises surprises et permet d’adapter d’emblée vos conditions de paiement.

2. Surveiller les délais de règlement et les incidents

Une fois la relation commerciale engagée, le suivi régulier des comportements de paiement est indispensable :

- Retards récurrents ou allongement progressif des délais ?

- Incidents ou contestations fréquentes ?

- Changements soudains dans les modes de règlement (ex. : demande de règlement fractionné ou reports non justifiés) ?

Ces signaux doivent alerter et conduire à un réexamen des conditions accordées.

3. Utiliser des outils ou services spécialisés

Pour aller plus loin, il existe des solutions professionnelles :

- Services de scoring ou d’analyse de solvabilité (comme LeanPay ou d’autres sociétés spécialisées).

- Rapports d’informations commerciales sur les clients.

- Abonnements à des bases de données sur les incidents de paiement ou les procédures collectives.

Ces outils permettent d’objectiver l’analyse et de comparer vos clients sur des critères homogènes.

4. Consulter les informations légales et publiques

Certaines données sont gratuitement accessibles ou peu coûteuses :

- Bodacc : annonces légales des procédures collectives.

- Infogreffe : comptes déposés, statuts, inscriptions.

- Registres des bénéficiaires effectifs.

Ces sources permettent de vérifier qu’un client est in bonis, c’est-à-dire qu’il n’a pas fait l’objet d’une procédure de redressement ou de liquidation judiciaire.

5. Maintenir le dialogue et la vigilance commerciale

Au-delà des chiffres, le dialogue avec le client est souvent révélateur :

- Un client transparent sur sa trésorerie ou ses difficultés est souvent plus fiable.

- Les changements de ton, les hésitations ou les réponses floues peuvent signaler une situation tendue.

- Les commerciaux et les équipes ADV sont des capteurs essentiels : formez-les à identifier et remonter les signaux faibles.

6. Ajuster ses conditions de paiement et ses garanties

En fonction des résultats de cette analyse :

- Accordez ou restreignez les délais de règlement.

- Fixez des encours maximaux.

- Demandez des garanties : cautions, assurances-crédit, affacturage.

- Impliquez l’assurance-crédit ou le factor pour externaliser le risque et sécuriser votre chiffre d’affaires.

En résumé, vérifier la santé d’un client, ce n’est pas faire preuve de méfiance excessive : c’est professionnaliser la relation commerciale, maîtriser ses risques et protéger la trésorerie de l’entreprise. Un fournisseur averti peut ainsi offrir des conditions attractives à ses bons clients tout en limitant les impayés, pour une croissance plus solide et durable.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :