L’ordre de placement, aussi appelé mandat de placement ou avis de changement d’intermédiaire d’assurances, désigne un ordre transmis par un assuré à un courtier pour placer le risque auprès d’un ou de plusieurs assureurs.

Le mandat de placement est généralement utilisé par un assuré pour changer de courtier d’assurance.

Pourquoi l’ordre de placement ?

En matière d’intermédiaire en assurance-crédit, l’assuré peut choisir librement son agent intermédiaire et peut en cas d’insatisfaction (qualité de service, tarif, réactivité, suivi) le remplacer. Pour ce faire, le client doit remettre au nouveau courtier un document signé (L’ordre de placement) qui permet à l’intermédiaire de récupérer la gestion de la police assurantielle concernée.

Ordre ou mandat de placement

L’ordre de placement ne constitue pas un mandat au sens juridique du terme mais intègre plusieurs missions sur les contrats en cours:

- gestion : les contrats sont gérés par le nouveau courtier.

- remaniement : le nouveau broker est autorisé à modifier le contrat existant.

- renouvellement : le nouveau courtier procède à un changement de la police d’assurance-crédit.

- résiliation : afin de changer d’assureur, l’agent procède à la résiliation des contrats existants.

Pourquoi signer un mandat ?

Vous avez fait appel à un courtier en assurance crédit pour l’obtention d’une protection contre les factures impayées. Mais avant d’entamer les négociations avec les compagnies pour votre contrat, votre broker doit cependant vous faire signer un mandat. Ce document lui donne l’autorisation de vous représenter auprès des assureurs crédit dans le cadre de votre recherche de garantie. Un mandat est un document qui confère à une personne (morale ou physique), le droit d’exécuter certaines tâches pour une autre. Ainsi, votre entreprise, le « mandant » et confiez au courtier, le « mandataire », le droit de vous représenter vis-à-vis des établissements d’assurance.

L’objectif d’avoir un mandat est de véritablement gagner du temps et de s’assurer d’obtenir un contrat avantageux et adapté à son besoin. De nombreux dirigeants choisissent de faire appel à un courtier spécialisé pour confier à un spécialiste les démarches à leur place. La société de courtage va donc solliciter plusieurs établissements d’assurance crédit pour trouver une garantie répondant aux critères et exigences de l’assuré avec un coût plus intéressant.

Le mandat de recherche établi par un courtier n’est pas exclusif. Vous pouvez tout à fait mener vos propres démarches et trouver une garantie par vos propres moyens en contactant directement les compagnies après la signature. Si l’assuré ne retient aucune des offres proposées par l’agence de courtage, ce dernier ne peut lui facturer aucune rémunération.

Pourquoi choisir un courtier

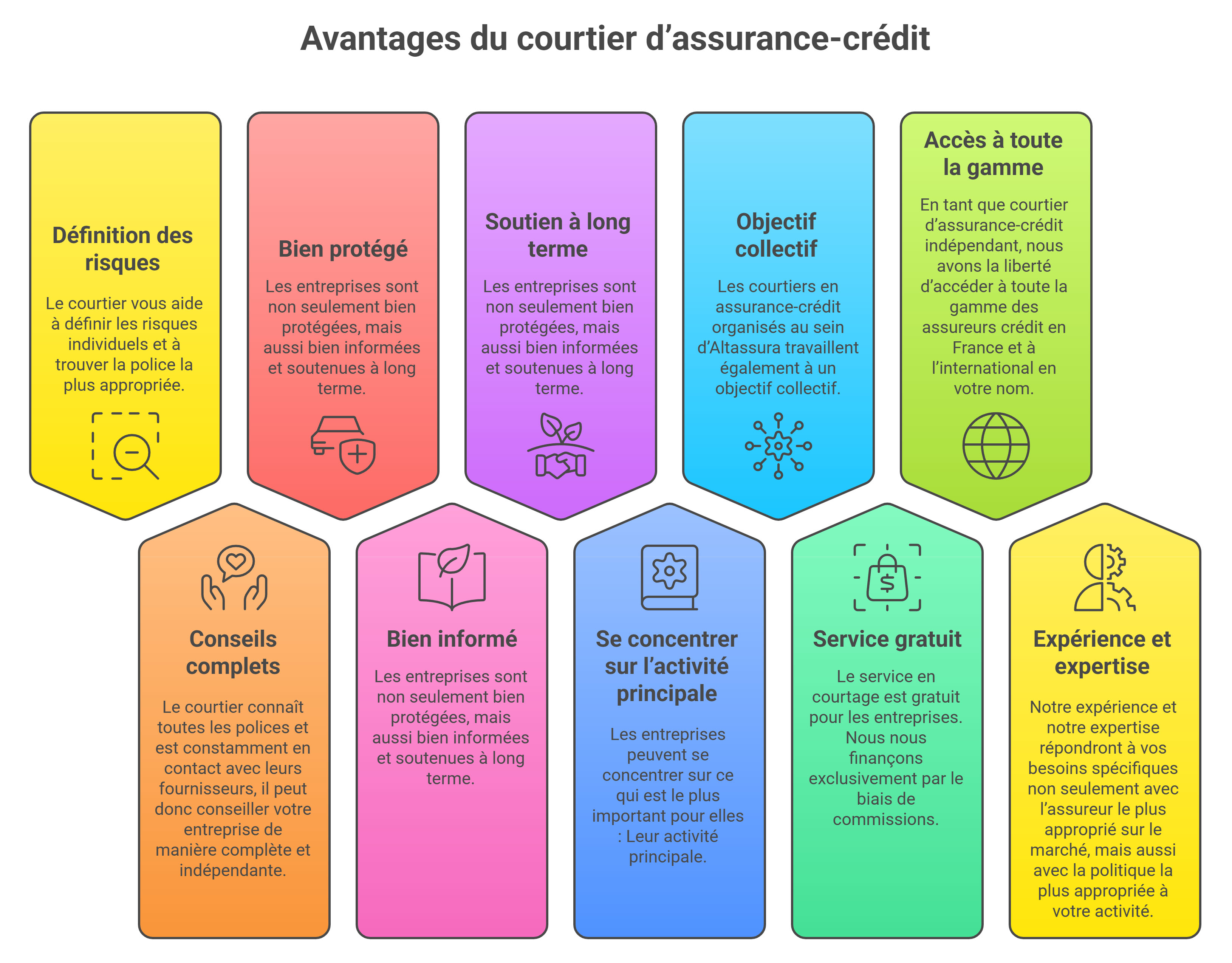

Un courtier d’assurance-crédit vous guidera de manière fiable à travers la multitude de fournisseurs généralisés et spécialisés avec leurs produits individuels. Il vous aidera à définir les risques individuels et à trouver la police la plus appropriée. Et comme le broker connaît toutes les polices et est constamment en contact avec leurs fournisseurs, il peut conseiller votre entreprise de manière complète et indépendante. Avec un agent à l’appui, les entreprises sont non seulement bien protégées, mais aussi bien informées et soutenues à long terme. Et elles peuvent se concentrer sur ce qui est le plus important pour elles : Leur activité principale.

Les courtiers en assurance-crédit organisés au sein d’Altassura travaillent également à un objectif collectif : nous utilisons notre voix pour exercer une influence sur les prestataires au nom des assurés crédit. Nous échangeons régulièrement des idées avec les assureurs afin de développer (ou de continuer à développer) des produits modernes et solides pour une gestion active des sinistres. En même temps, nous travaillons activement à la définition et à l’obligation de normes de qualité et de formation uniformes et élevées qui ont une incidence sur notre propre travail.

Le service en courtage est gratuit pour les entreprises. Nous nous finançons exclusivement par le biais de commissions. Nous sommes la charnière entre l’assureur et les entreprises. En tant que courtier d’assurance-crédit indépendant, nous avons la liberté d’accéder à toute la gamme des assureurs crédit en France et à l’international en votre nom, et nous entretenons d’excellentes relations de travail avec eux tous. Notre expérience et notre expertise répondront à vos besoins spécifiques non seulement avec l’assureur le plus approprié sur le marché, mais aussi avec la politique la plus appropriée à votre activité.

Nos actions sont :

- Analyser et identifier vos créances douteuses afin de développer des solutions adaptées et sur mesure.

- Négocier les termes de votre contrat avec le meilleur assureur-crédit identifié, puis les mettre en œuvre.

- Evaluer vos besoins de gestion et vous assister au quotidien, grâce à nos équipes dédiées et à nos outils.

- Mesurer et piloter régulièrement la solution mise en place à l’aide de reportings et de tableaux de bord, afin de vérifier sa pertinence et de l’améliorer.

La mission de nos courtiers est de rationaliser les contrats en vous fournissant toujours les bonnes informations et les meilleurs conseils. Vous quittez nos bureaux avec un contrat d’assurance que vous comprenez parfaitement et une tranquillité d’esprit absolue. Notre comparateur d’assurance-crédit en ligne vous présente simplement l’ensemble des offres du marché vers laquelle vous tourner. Nous pouvons vous accompagner dans la suite de votre projet. Que vous recherchiez une couverture unique pour un seul client ou un programme véritablement mondial, nous vous trouverons la solution optimale.

Exceptions sur les ordres de placement

Un courtier peut contester un changement d’intermédiaire dans plusieurs cas :

- lorsqu’une clause de non-concurrence a été acceptée par le nouvel intermédiaire.

- lorsque l’assuré reconnaît n’avoir jamais signé un ordre de palcement ou n’avoir jamais été informé de l’existence d’un tel ordre.

- lorsqu’il existe un conflit dans le transfert du contrat d’assurance.

Que dois-je savoir sur la couverture d’assurance ?

Les polices sont rédigées sur une base annuelle et peuvent couvrir des risques commerciaux ou politiques. Une fois la police établie, l’assureur-crédit attribue aux clients assurés du titulaire de la police une limite de crédit spécifique, qui correspond au montant couvert si un acheteur ne paie pas. Contrairement à d’autres types de garantie, une police d’assurance-crédit n’est pas réalisée pour être renouvelée l’année suivante, il s’agit d’une relation dynamique. Ce type de police peut continuer à évoluer au cours de l’année et le gestionnaire de crédit jouera un rôle actif dans ce processus.

De nouveaux acheteurs et une couverture supplémentaire peuvent être demandés si nécessaire. Dans ce cas, la compagnie d’assurance déterminera si elle doit approuver la couverture en étudiant le risque. L’assureur continuera à surveiller vos acheteurs et leur solvabilité. Les sociétés avec lesquelles nous travaillons, telles qu’Atradius, Allianz-trade (anciennement Euler Hermes et SFAC), Groupama, AXA, Credendo et Coface, recueillent des informations sur vos clients par diverses méthodes, telles que les registres publics, la réception des états financiers et les informations obtenues par l’intermédiaire d’autres assurés qui vendent au même acheteur. Ces informations seront très utiles à votre entreprise, car les informations auxquelles vous pourrez accéder grâce à la base de données des assureurs vous aideront à prendre des décisions commerciales plus judicieuses.

Si vous devez déposer une demande d’indemnisation, notre équipe de professionnels des sinistres vous guidera tout au long du processus. D’une certaine manière, votre assureur-crédit devient une extension de votre équipe. Par exemple, si les informations contenues dans la base de données de l’assureur suggèrent que votre acheteur connaît des difficultés financières, tous les assurés qui vendent à cet acheteur particulier seront avertis afin qu’un plan puisse être mis en place pour éviter toute perte avant même qu’une réclamation ne soit déposée.

Comment savoir quelle compagnie d’assurance choisir ?

Il existe de nombreux assureurs qui proposent une assurance-crédit et chacun d’eux peut différer par le montant qu’il décide de couvrir pour vos acheteurs, ainsi que par ses conditions. Une connaissance approfondie de chacune de ces différences par votre courtier vous aidera à choisir la meilleure option pour votre entreprise.

Un broker est un atout précieux dans ce processus. Altassura ont de nombreuses années d’expérience dans le domaine de l’assurance-crédit. Chez Altassura, nous travaillons pour les intérêts commerciaux de votre entreprise, et non pour ceux de l’assureur. Tout d’abord, nous nous efforçons de comprendre vos besoins commerciaux et vos objectifs financiers, les principaux acheteurs et les risques de crédit. Ensuite, nous envoyons votre demande d’assurance à plusieurs compagnies pour obtenir des devis, qui comprennent les engagements de couverture des acheteurs et les conditions proposées.

Ensuite, nous organisons une réunion pour examiner les résultats. Grâce à notre connaissance des établissements, nous pouvons vous conseiller sur la police qui vous conviendra le mieux en termes de prix de la prime, de couverture et d’avantages ou d’inconvénients de travailler avec chaque compagnie. Après avoir travaillé ensemble pour choisir la meilleure police au prix le plus compétitif, nous continuons à travailler et à négocier avec les compagnies d’assurance au fur et à mesure de l’évolution de vos besoins.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :