Trois compagnies détiennent en France plus de 90% du marché et plus de 80% au niveau mondial.

Depuis fin 2000 à 2010 les délais de paiement clients sont passés de 53,2 à 43,2 jours.

Depuis fin 2000 à 2010 les délais de paiement fournisseurs sont passés de 62,4 à 49,2 jours.

L’évolution du marché de l’assurnace-crédit

En 2010, 0,58% des 3 422 242 entreprises sont assurés pour les règlements avec des délais de paiement. Seulement, 10,2 % des sociétés ayant plus de 10 salariés ont souscrit un contrat d’assurance-crédit.

En France, l’encours total maximal de crédit assuré se situe entre 320 et 365 Md€ contre un montant total inter-sociétés estimé à un peu plus de 600 Md€.

2010

20 000 Sociétés souscrivent une assurance-crédit (10.2% des activités de plus de 10 salariés). Les contrats couvrent 20 à 25% du ventes inter entreprises en métropole. Le marché de la protection du poste clients couvre plus de 150 milliards d’euros de créances commerciales dans l’hexagone.

2011

Le crédit inter société au 31/12/2011 est estimé à plus de 600Md€ (30% du PIB)

2012

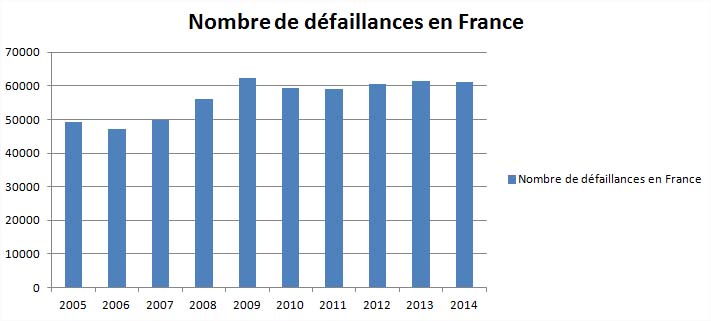

A fin décembre 2012 le nombre de défaillance marque une évolution de 2.7% sur 12 mois, a 60 000. La construction concerne 29% des défaillances des activités.

2013

Le marché de l’assurance crédit couvre plus de 300 milliards d’euros de créances commerciales en France.

2014

A fin juin 2014 le nombre de défaillance marque une évolution de 2.1% sur 12 mois, a 63109. Plus d’un tiers des défaillances concernent des TPE de 1 ou 2 salariés.

Une entreprise sur trois victime ou à l’origine d’un retard de paiement

Depuis les années 2000, les délais clients des sociétés Françaises ont constamment diminué passant de 53,2 à 43,2 jours.

Malgré cette baisse, en 2012, seulement 33,6 % des structures Françaises respectent les délais de règlement contractuels. En France, le retard de paiement moyen est de 11,5 jours contre 13,4 jours pour la moyenne Européenne.

Le maintient à un niveau élevé des délais de versement et du crédit inter-entreprises induit un risque d’impayé important qui nécessite la mise en place d’un contrat d’assurance crédit.

Les offres de l’assurance-crédit

Dans le contexte actuel, l’offre de prêt est l’un des principaux différentiels concurrentiels d’une structure, mais en offrant une durée, l’exposition au risque de non-paiement est élevée. L’assurance-crédit protège les sociétés de toutes tailles qui vendent des biens et des services à terme contre la menace de non-versement par les acheteurs, en plus des aléas politiques ou des actes de guerre qui empêchent le respect du contrat dans le cas des exportations.

Par Altassura nous offrons des solutions flexibles qui garantissent un haut niveau d’autonomie dans l’octroi de délais de règlement aux clients, générant des conditions de vente plus compétitives en faveur de la liquidité et du succès de votre entreprise. Altassura place de marché, offre une protection contre le danger de non-paiement en raison de l’insolvabilité ou de la faillite de ses débiteurs.

L’assurance impayé indemnise l’assuré de la valeur des factures pour les biens et services achetés et non payés. Les polices sont valables douze mois et couvrent les biens livrés aux clients pendant la durée de la police. La prime est facturée sur la base d’une redevance sur les ventes ou des limites de crédit accordées. La police fonctionne avec un partage des risques, l’assuré conservant lui-même une partie des pertes.

Assurance-crédit domestique

- Couverture des ventes intérieures.

- Elle indemnise les pertes résultant de la défaillance de l’acheteur en raison d’un retard de paiement ou d’une insolvabilité.

Assurance-crédit à l’exportation

- Couverture des ventes sur les marchés étrangers.

- Risque commercial et politique, non convertibilité des devises et moratoire déclaré.

L’assurance-crédit couvre toutes les activités qui commercialisent des biens et des services à terme, de tailles diverses, filiales ou divisions d’entreprises multinationales ayant des activités locales ou mondiales.

Limites de crédit non résiliables.

- Autonomie de l’assuré pour prendre ses propres décisions de crédit.

- Couverture des risques catastrophiques et par région géographique.

- Des produits adaptés aux besoins du client.

La protection contre les risques de crédit est si importante pour l’entreprise qu’elle permet de déterminer la défaillance de la scociété, car il est important de couvrir les risques les plus importants et d’éviter les problèmes de trésorerie à moyen et à long terme causés par toute perte importante due à la défaillance d’un client.

Mais comment assurer la protection contre le danger de non-règlement ? Comment puis-je garantir mes créances ?

Il existe de nombreux outils pour protéger votre risque de règlement.

Mais en fait, l’une des plus adaptées en ce qui concerne le rapport Coût /Bénéfice est l’assurance crédit (ou la garantie des créances).

L’assurance-crédit protège le portefeuille de créances de votre entreprise. Cette couverture amène l’assureur à prendre les risques (ou une partie de ceux-ci) du client. De manière simplifiée, on peut dire que si le client de l’assuré n’effectue pas le paiement, l’assureur indemnisera l’assuré !

Les avantages de cette solution sont nombreux :

- Protection de la liquidité des comptes clients.

- Réduction des coûts de gestion contentieux et de recouvrement.

- Possibilité d’utiliser cette couverture dans la politique commercial, dans la négociation de la vente de créances.

- Non comptabilisation éventuelle des « provisions pour créances douteuses » (PCD) pour les clients couverts par une assurance, ce qui augmente le résultat.

- Amélioration du processus interne de gestion du risque de crédit.

- Possibilité de connaître ses clients en profondeur, car ils sont évalués par la compagnie, ce qui permet d’obtenir des informations plus détaillées à leur sujet.

Altassura aide également les entreprises dans l’étude de faisabilité pour la souscription d’une assurance-crédit.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :