La définition de la lettre de crédit est un document financier émis par une banque émettrice à la demande d’un acheteur (le demandeur) en faveur d’un vendeur (le bénéficiaire).

C’est un engagement pris par l’établissement bancaire de l’importateur de garantir à l’exportateur le paiement des marchandises contre la remise d’un titre de transport de marchandises.

Elle est plus connue sous le nom de Crédit Documentaire (L/C) ou Crédoc.

C’est l’opération inverse de la remise documentaire, à savoir que la demande est faite par l’acheteur.

La Lettre de Crédit est régi aux Règles et Usances Uniformes de la Chambre de Commerce Internationale.

Le crédit documentaire présente deux types de risques :

- le risque documentaire : différence entre les mentions portées sur les documents et la marchandise réellement expédiée

- le risque d’impayés

- Les acteurs de la lettre de crédit

- Schéma de fonctionnement de la lettre de crédit

- Utilsation de la lettre de crédit en cas d’impayé

- Les différents types de lettre de crédit

- Différence entre le crédit documentaire et la lettre de crédit standby

- Les avantages de l’assurance-crédit export par rapport à la lettre de crédit

- Les inconvénients de la lettre de crédit

- Les documents exigés dans une lettre de crédit

- Exemple pratique d’utilisation d’une lettre de crédit

- Les bonnes pratiques pour réussir sa lettre de crédit

Les acteurs de la lettre de crédit

La lettre de crédit, ou crédit documentaire, est un mécanisme sécurisé de paiement international impliquant plusieurs acteurs. Chaque partie joue un rôle spécifique dans la mise en œuvre et le bon déroulement de l’opération, qu’elle soit directe ou indirecte.

- l’acheteur (l’importateur) initiateur de la lettre de crédit

- la banque de l’acquéreur qui émet les documents du crédoc

- l’établissement bancaire du vendeur qui reçoit le crédoc et vérifie la conformité des justificatifs

- le vendeur (l’exportateur) qui bénéficie et reçoit le crédit documentaire

La lettre de crédit peut-être utilisée de deux façons différentes :

- de manière directe : Dans ce cas, une seule banque intervient. L’établissement bancaire de l’acheteur réalise l’émission et la mise en place. Elle avise directement l’acquéreur.

- de manière indirecte : L’acheteur demande l’intervention de son banquier dans mise œuvre du crédit documentaire. Dans ce cas, deux établissements bancaires interviennent, la notificatrice du vendeur et l’émettrice de l’acquéreur.

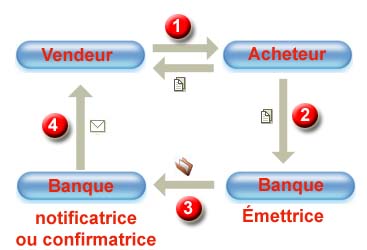

Le schéma de fonctionnement de la lettre de crédit

Déroulement des opérations pour sécuriser des transactions commerciales.

n°2 : L’acquéreur demande auprès de sa banque la lettre de crédit (l’établissement bancaire émettrice) en faveur du commerçant.

n°3 : Demande de notification et confirmation de l’opération. Le banquier émetteur s’engage, contre présentation des documents, à régler à l’établissement bancaire notificatrice en cas d’impayé.

n°4 : Notification de la lettre de crédit au vendeur

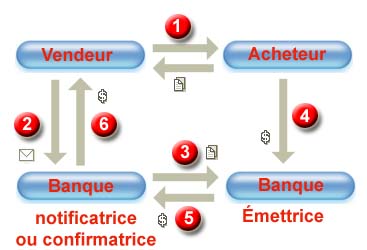

Utilsation de la lettre de crédit en cas d’impayé

En cas de non paiement de la facture, le négociant peut utiliser la lettre de crédit pour se faire payer.

Pour cela, il devra fournira à sa banque l’ensemble des documents nécessaires.

n°2 : Le vendeur transmet à son établissement bancaire les pièces (attestation d’impayé, copie de bordereau d’expédition, copie de la facture, bonne réalisation du contrat commercial) pour lancer la procédure.

n°3 : La banque notificatrice remet les documents à l’établissement bancaire émettrice pour demander le paiement.

n°4 : Après vérification de la conformité des pièces, le banquier émetteur prélève le montant de la facture sur le compte de l’importateur.

n°5 : L’établissement bancaire émettrice envoie les fonds à l’organisme financier notificatrice.

n°6 : Avec les fonds transmis, la banque notificatrice crédite le compte du vendeur.

Les différents types de lettre de crédit

Il existe plusieurs sortes de crédit documentaire :

- la lettre de crédit irrévocable ne peut être modifiée ou annulée sans l’accord de toutes les parties concernées. Elle peut être notifiée ou confirmée par la banque. Dans le cas de la notification, l’établissement bancaire informe simplement l’ouverture du crédit documentaire. Dans le cas de la confirmation, le banquier s’engage à payer les justificatifs.

- la révocable peut être modifiée ou annulée par l’établissement bancaire. Le paiement peut être être garanti sous certaines conditions.

- la lettre de crédit est transférable, si le bénéficiaire peut mettre le crédit à la disposition d’un autre ou de plusieurs partenaires. C’est le cas lorsqu’un exportateur transfère une partie de sa commande chez un autre fournisseur qui se chargera à son tour d’exporter directement sa part de marchandises et des justificatifs chez l’importateur.

Différence entre le crédit documentaire et la lettre de crédit standby

La lettre de crédit standby n’est pas un instrument de paiement, contrairement au crédit documentaire. C’est une caution bancaire afin de garantir la bonne exécution d’un contrat. Elle n’est réalisée qu’en cas de défaillance du donneur d’ordre dans l’exécution de ses obligations contractuelles. Les lettres de crédit stand-by sont adaptées pour des garanties de soumission, de bonne fin, de bonne exécution et de paiement anticipé.

Les avantages de l’assurance-crédit export par rapport à la lettre de crédit

L’assurance crédit export offre deux avantages importants par rapport à l’utilisation de la lettre de crédit.

- les coûts sont nettement moins importants.

- l’opération est beaucoup moins contraignante.

“L’assurance-crédit : une meilleure solution par rapport à la lettre de crédit !”

Par ailleurs, l’assurance crédit offre de nombreux autres avantages :

- permet aux entreprises de développer leurs ventes en toute confiance sans problèmes de crédit.

- offre une protection contre les impayés sur tous les contrats.

- améliore l’efficacité du service interne de crédit d’une entreprise grâce à une rapidité des demandes de limites de crédit et à la surveillance des acheteurs.

- permet aux exportateurs de sécuriser toutes les transactions à l’étranger.

- augmente les capacités d’emprunt de l’entreprise grâce à la sécurisation des créances.

Les inconvénients de la lettre de crédit

Si la lettre de crédit offre une sécurité indéniable dans les transactions internationales, elle présente aussi plusieurs limites à ne pas négliger : complexité, coût élevé et lourdeur administrative peuvent freiner son utilisation dans certains contextes.

- ne peut couvrir qu’une transaction unique pour un seul acheteur et peut être fastidieux dans le temps.

- c’est cher ! A la fois au niveau de coût absolu mais aussi et en termes d’utilisation de la ligne de crédit.

- le processus de réclamation est laborieux et long.

Les documents exigés dans une lettre de crédit

Pour que la banque émettrice procède au paiement dans le cadre d’une lettre de crédit, le vendeur (l’exportateur) doit fournir un certain nombre de documents conformes aux termes du contrat. Ces documents permettent de prouver que les marchandises ont bien été expédiées conformément aux conditions prévues.

| Document | Rôle dans la transaction |

|---|---|

| Facture commerciale | Détaille la nature, la quantité, le prix et les modalités de la vente |

| Connaissement (B/L) | Justifie l’expédition et le transport des marchandises |

| Certificat d’origine | Atteste le pays de fabrication ou d’assemblage |

| Document de transport | Lettre de transport maritime, aérien, routier ou ferroviaire |

| Police ou certificat d’assurance | Couvre le risque de perte ou d’avarie des marchandises |

| Liste de colisage | Détaille le contenu de chaque colis expédié |

| Certificat sanitaire / qualité | Selon la nature des biens exportés |

| Attestation de conformité | Prouve que les produits répondent aux normes contractuelles |

Important : tous les documents doivent correspondre scrupuleusement aux termes précisés dans le crédit documentaire. Le moindre écart peut entraîner le refus de paiement.

Exemple pratique d’utilisation d’une lettre de crédit

Prenons un cas concret : une entreprise française vend pour 100 000 € de matériel médical à un hôpital public au Cameroun. Pour sécuriser la transaction, l’hôpital exige que le paiement soit réalisé via une lettre de crédit.

- Signature du contrat commercial entre exportateur et importateur.

- Demande d’ouverture de la lettre de crédit par la banque de l’importateur.

- Notification de la lettre de crédit par la banque de l’exportateur.

- Expédition des marchandises avec les documents requis.

- Remise des justificatifs à la banque de l’exportateur.

- Validation des documents par la banque émettrice, puis paiement.

Résultat : l’entreprise française est assurée d’être payée, même si l’acheteur fait défaut, à condition de respecter strictement les conditions documentaires.

Les bonnes pratiques pour réussir sa lettre de crédit

La lettre de crédit est un outil puissant… mais exigeant. Une mauvaise gestion ou une simple erreur documentaire peut entraîner un refus de paiement. Voici les bonnes pratiques à suivre pour sécuriser son utilisation :

Avant l’émission

- Impliquer la banque dès la négociation du contrat export.

- Clarifier les documents attendus avec l’acheteur.

- Limiter les exigences trop complexes ou superflues.

Pendant l’expédition

- Vérifier chaque document avec précision avant remise.

- Respecter les termes exacts du crédoc (même la ponctuation !).

- Tenir les délais : envoi et remise des pièces dans les temps.

En cas de doute

- Solliciter un expert export ou conseiller bancaire.

- Prévoir une alternative : assurance-crédit, clause d’avance, etc.

En résumé : une lettre de crédit bien gérée repose sur l’anticipation, la rigueur documentaire et un bon accompagnement bancaire.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :