C’est l’un des postes principaux du bilan de l’entreprise, car il représente en moyenne jusqu’à 40% de l’actif.

Il représente l’ensemble des factures émises par la société et des encours acheteurs enregistrés dans la comptabilité.

La gestion du poste clients consiste à suivre et à gérer les créances commerciales à toutes les étapes clés, depuis la négociation des conditions de paiements avec l’acheteur jusqu’au recouvrement des factures de l’entreprise.

Cela passe aussi par l’analyse financière et la gestion du crédit. De nombreux ratios sont analysés pour faire cette étude : « taux de rotation » du poste clients, besoin en fonds de roulement, solde de trésorerie d’exploitation (STE), etc..

Le risque d’une mauvaise gestion peut avoir de graves conséquences à cause des impayés. En France, les impayés sont à l’origine d’une défaillance d’entreprise sur quatre.

Pour optimiser le poste clients, il est possible d’externaliser la gestion auprès d’une compagnie d’assurance-crédit ou chez un factor.

En externalisant partiellement ou totalement de la gestion auprès d’un professionnel, votre entreprise bénéficie de nombreux avantages :

- une réduction sur les délais de paiement,

- l’optimisation de la trésorerie de votre entreprise,

- la limitation du besoin en fonds de roulement (BFR).

Dans la comptabilité, le poste clients correspond à la classe 41 « clients et comptes rattachés ».

L’avantage de souscrire un contrat d’assurance impayés auprès d’un assureur crédit est de bénéficier d’informations sur des millions d’entreprises car la compagnie récolte les particularités de chaque secteur d’activité et évalue la capacité financière des entreprises quotidiennement.

L’assureur crédit demandera sur le poste clients la liste des acheteurs avec le nom commercial, le numéro de Siren, le délai de crédit, le montant des encours existants et souhaités ainsi que l’historique des incidents de paiements.

Grâce à l’évaluation du risque de défaut de paiement, l’assureur vous informe sur la solvabilité de vos prospects pour sélectionner les futurs acheteurs fiables. Grâce à une notation sur chaque entreprise, vous avez une vision globale sur la qualité de acquéreurs afin de pouvoir ajuster les délais de paiement en fonction de leur note. Avec une solution d’assurance-crédit, votre entreprise peut se développer en France et à l’international, tout en se protégeant contre les risques de non-paiement sur les créances commerciales. En supplément, vous bénéficiez du recouvrement des factures impayées par le débiteur. Vous société est ainsi libérée de la gestion et du recouvrement sur les factures du poste clients.

Le financement du poste clients

La principale préoccupation des dirigeants est de financer le poste clients de l’entreprise en apportant la trésorerie suffisante au cycle d’exploitation. Comme il peut être mobilisable, il existe plusieurs moyens financier permettant de répondre au besoin en fonds de roulement de la société :

Les solutions les plus utilisées sont : la Dailly, l’affacturage, la cession de balance, la titrisation, l’escompte, la MCNE (Mobilisation de Créance Née sur l’Etranger), cependant le factoring est devenu le premier mode de financement du poste clients devant tous les autres moyens.

Les factors peuvent fournir de l’affacturage en mode full factoring (la garantie impayée est intégrée dans le contrat). Cependant il est possible et souvent conseillé pour les entreprises avec CA > 1M€ de souscrire une assurance-crédit auprès des compagnies d’assurance spécialisées (Euler Hermes, Coface, Atradius, AIG, Axa Assurcredit, CESCE, Credendo Group, Groupama) en demandant une délégation de profit à la société d’affacturage ou la banque.

La seule contrainte du financement du poste clients est que les débiteurs doivent avoir une qualité financière suffisante.

Poste clients et DSO : ce que le chiffre dit vraiment

Le DSO, on le présente souvent comme un indicateur technique, réservé aux financiers. En réalité, c’est l’un des chiffres les plus concrets du pilotage du poste clients, parce qu’il répond à une question simple : combien de jours, en moyenne, votre entreprise attend avant d’encaisser ses ventes. Dit autrement, c’est la vitesse à laquelle votre chiffre d’affaires se transforme en trésorerie. Et quand on gère une entreprise, ce détail n’en est pas un.

Le premier intérêt du DSO, c’est qu’il met fin à une illusion fréquente : confondre activité et cash. Une entreprise peut signer des contrats, facturer, afficher une croissance très correcte… et pourtant manquer d’air. Souvent, ce n’est pas une question de marge, c’est une question de temps. Si vos clients paient plus tard, votre poste clients grossit, votre BFR se tend et, mécaniquement, votre trésorerie absorbe le choc. Le DSO permet justement de mesurer ce glissement avant qu’il ne devienne un problème.

Ce qui rend le DSO utile, ce n’est pas sa valeur absolue prise isolément. C’est sa tendance. Un DSO stable peut être acceptable, même s’il est élevé, parce qu’il correspond à des pratiques de marché et que l’entreprise s’est organisée pour le financer. En revanche, un DSO qui monte, même doucement, est souvent un signal d’alerte. Il peut révéler un allongement des délais accordés, une dégradation du comportement de paiement, une facturation qui prend du retard, ou une hausse des litiges qui bloquent les règlements. Le DSO ne dit pas forcément où ça bloque, mais il dit très bien quand ça commence à bloquer.

Il faut aussi garder une lecture intelligente de l’indicateur, parce qu’il peut être influencé par des effets de contexte. Un changement des clients, l’arrivée d’un grand compte avec des délais plus longs, une croissance rapide, ou une saisonnalité marquée peuvent faire varier le DSO sans que ce soit automatiquement un mauvais signe. Le piège, c’est de regarder le DSO comme un verdict. La bonne approche, c’est de le lire comme un thermomètre : s’il monte, on cherche la cause ; s’il baisse, on vérifie que ce n’est pas au prix d’une relation commerciale fragilisée ou d’un effort ponctuel impossible à tenir dans la durée.

Dans le pilotage du poste clients, le DSO a un autre avantage : il crée un langage commun entre la finance et le commercial. Là où un encours en euros peut sembler abstrait, un indicateur en jours parle à tout le monde. Il aide à objectiver les discussions sur les conditions de paiement, les habitudes de certains clients, ou l’impact réel d’un délai supplémentaire accordé pour gagner un contrat. Parce qu’au final, accorder 15 jours de plus à un gros client, ce n’est pas juste un geste commercial : c’est un financement que l’entreprise consent, souvent sans le chiffrer clairement.

Enfin, le DSO devient vraiment puissant quand il est suivi régulièrement et rapproché de la réalité terrain : part des factures échues, litiges en cours, retards récurrents par client, qualité de la facturation. C’est là qu’il cesse d’être un chiffre comptable pour devenir un levier de décision. Un DSO qui dérive n’est pas une fatalité. C’est souvent le symptôme d’un poste clients qui se relâche, et donc une opportunité de reprendre la main avant que la trésorerie ne se tende.

En résumé, le DSO n’est pas un indicateur pour faire joli dans un reporting. C’est un outil de pilotage simple, qui permet de garder une vue claire sur l’essentiel : la vitesse d’encaissement. Et quand on parle de poste clients, c’est exactement le nerf de la guerre.

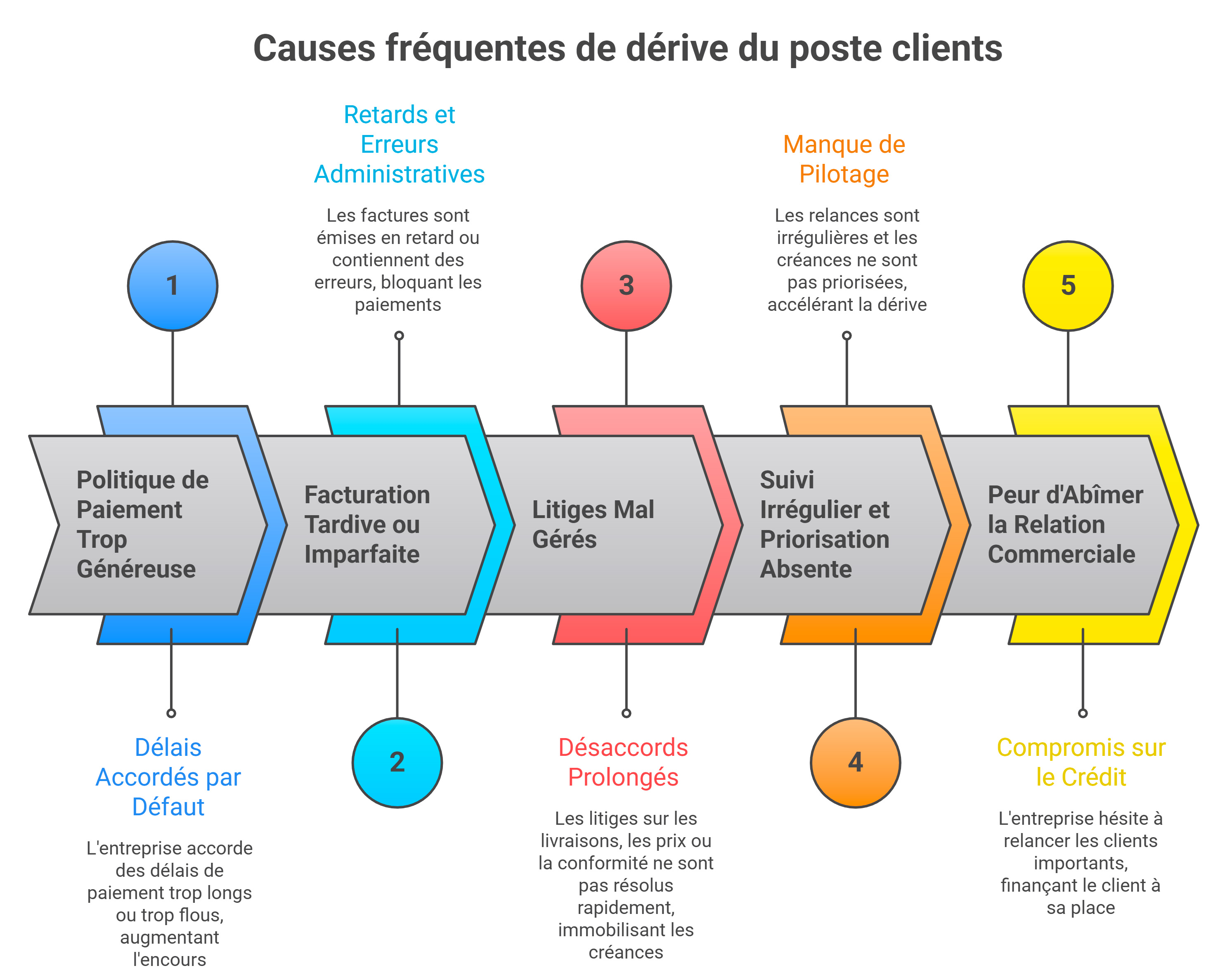

Les causes fréquentes de dérive du poste clients

Un poste clients qui dérive, ce n’est pas forcément un mauvais portefeuille. Très souvent, c’est le résultat d’un empilement de petites décisions, prises au fil de l’eau, qui finissent par peser lourd sur la trésorerie. Et le plus piégeux, c’est que la dérive ne se voit pas toujours tout de suite : elle s’installe doucement, puis elle devient une habitude. Jusqu’au moment où l’entreprise se retrouve à courir après son cash, alors même que l’activité, elle, peut très bien se porter.

La cause la plus classique, c’est une politique de paiement trop généreuse, ou trop floue. On accorde des délais par défaut, on s’aligne sur une pratique de marché sans vraiment vérifier si le client le mérite, ou on accepte des conditions plus longues pour conclure une vente. Pris isolément, ça paraît anodin. Mais à l’échelle d’un portefeuille, le cumul crée un effet mécanique : plus les délais s’allongent, plus l’encours grossit, et plus le besoin en fonds de roulement se tend. Le poste clients devient alors un réservoir de chiffre d’affaires… qui n’est pas encore de la trésorerie.

Autre cause fréquente, très sous-estimée : la facturation tardive ou imparfaite. Une facture émise en retard, c’est un décalage automatique de l’échéance, donc un encaissement qui glisse. Et une facture incomplète, mal libellée, ou contestable, c’est souvent pire : on se retrouve avec un paiement bloqué, parfois sans même l’appeler un impayé. Dans beaucoup d’entreprises, ce n’est pas la mauvaise foi du client qui retarde le règlement, mais un détail administratif ou une pièce manquante. Sauf que dans la trésorerie, le résultat est le même : l’argent n’entre pas.

Il y a ensuite tout ce qui touche aux litiges, et là, c’est souvent un vrai accélérateur de dérive. Dès qu’un désaccord apparaît sur une livraison, une prestation, un prix, une réception, ou une conformité, le règlement peut être mis en pause. Et tant que le litige n’est pas résolu, la créance reste en comptabilité, gonfle la balance âgée et brouille la lecture du risque. Le problème, c’est qu’un litige mal géré s’éternise facilement, surtout quand les responsabilités sont floues entre commerce, ADV, exploitation et finance. Résultat : le poste clients se charge de créances immobilisées, parfois sans que personne n’ait l’impression d’être en difficulté.

Il faut aussi compter avec une faiblesse assez courante : l’absence de suivi régulier et de priorisation. Quand les relances sont faites de manière irrégulière, quand on attend de voir venir, ou quand on ne distingue pas les retards ponctuels des signaux plus inquiétants, la dérive s’accélère. Le poste clients devient un mélange de créances saines et de créances fragiles, sans pilotage clair. Et plus on attend, plus le recouvrement devient compliqué, parce qu’on laisse s’installer une forme de normalité du retard.

Enfin, il existe une cause très concrète, presque culturelle dans certaines structures : la peur d’abîmer la relation commerciale. On hésite à relancer, on temporise, on laisse passer un retard parce que le client est important ou parce qu’on veut préserver un futur contrat. C’est humain. Mais l’encours de facturation, lui, ne fait pas dans le sentimental : si la discipline de paiement se dégrade, l’entreprise finance le client à sa place. Et à force, ce financement subi finit par coûter cher, même quand le chiffre d’affaires progresse.

Au final, la dérive du poste clients naît rarement d’un seul facteur. Elle vient plus souvent d’un enchaînement : délais trop longs, facturation qui glisse, litiges qui traînent, relances irrégulières, et une gouvernance du crédit un peu trop souple. La bonne nouvelle, c’est que ce sont aussi des points sur lesquels on peut agir rapidement, à condition de regarder les créances commerciales non pas comme des lignes comptables, mais comme un véritable levier de pilotage du cycle d’exploitation.

Logiciel de pilotage du poste clients

La gestion du poste clients est de plus en plus importante dans la stratégie d’une entreprise. Pour répondre à cette enjeu, il est nécessaire de mettre en place un logiciel dédié pour mieux maîtriser les process de gestion et améliorer la connaissance du portefeuille des acheteurs. Par ailleurs, il permet d’impliquer les services de la sociétés pour résoudre plus rapidement les litiges et d’accélérer les rentrées d’argent provenant des règlements bloqués chez les acheteurs.

Cette solution informatique permet de gagner du temps, car il permet la création et le contrôle des devis émis, d’effectuer la facturation des devis approuvés ou encore l’imputation des encaissements des acheteurs en fonction des créances correspondantes. En cas d’impayés à la date d’échéance, il génère automatiquement les courriers ou les alertes pour effectuer les relances clients. Il peut automatiser les tâches des phases de recouvrement en fonction des politiques et les processus définis par l’entreprise.

Les indicateurs de pilotage du poste clients

Piloter le poste clients, ce n’est pas regarder le montant global une fois par mois et espérer que tout ira bien. Le montant total peut être trompeur : il peut augmenter parce que l’activité progresse, ou parce que les encaissements glissent. Et dans les deux cas, le chiffre peut sembler identique sur le bilan, alors que la situation de trésorerie, elle, n’a rien à voir. La seule façon de garder la main, c’est de suivre quelques indicateurs simples, mais réguliers, qui racontent la vraie histoire derrière les factures.

Le premier indicateur, c’est la dynamique des encours. Pas seulement combien on a de créances, mais comment elles évoluent : est-ce que l’encours monte plus vite que le chiffre d’affaires, est-ce qu’il se stabilise, est-ce qu’il se déforme avec des pics inhabituels ? Un encours qui augmente en silence, surtout si les ventes n’augmentent pas au même rythme, est souvent un signal discret mais très parlant : l’entreprise finance ses clients plus qu’elle ne le pense.

Ensuite, il y a la question du temps, qui est au cœur du poste clients. Un client qui paie, ce n’est pas juste un acheteur qui finit par régler, c’est un débiteur qui règle dans un délai compatible avec votre exploitation. C’est là que les indicateurs liés aux délais de paiement prennent tout leur sens. Ils permettent de mesurer si votre cycle d’encaissement est sain ou si vous êtes en train de vous habituer à des retards. Dans la réalité, ce ne sont pas les impayés francs qui font le plus de dégâts au quotidien, ce sont les retards qui deviennent une norme et qui étirent progressivement votre trésorerie.

Un bon pilotage passe aussi par la lecture de la partie échue. C’est souvent le point le plus révélateur, parce qu’il met en évidence ce qui est déjà en retard, donc ce qui doit être traité. Beaucoup d’entreprises ont un poste clients élevé sans être en difficulté, tant que la part échue reste maîtrisée. À l’inverse, des sommes à recevoir moins importantes peuvent devenir dangereux si la proportion de factures dépassées explose. Ce qui compte, ce n’est pas seulement le volume, c’est le volume en retard, et surtout sa tendance.

À côté de cela, il y a un indicateur très concret, mais souvent sous-piloté : le poids des litiges et des règlements bloqués. Tant qu’un litige n’est pas levé, la facture peut rester suspendue, sans qu’on la considère comme un impayé. Et c’est exactement ce qui rend le phénomène insidieux : on croit que le poste clients est normal, alors qu’une partie de l’encours est en réalité immobilisée. Suivre la part des créances en litige, et le temps moyen de résolution, permet de voir si l’entreprise gère ses blocages ou si elle les laisse s’empiler.

Il faut également garder un œil sur la concentration du risque. Le poste clients n’est pas seulement un total, c’est une exposition. Quand une part significative de l’encours repose sur quelques clients, le pilotage doit changer de nature : un retard isolé peut suffire à créer un trou de trésorerie. Ce suivi ne sert pas à se faire peur, mais à éviter les surprises. On peut très bien avoir un portefeuille globalement sain et être fragilisé par deux ou trois comptes majeurs qui paient mal ou qui commencent à se tendre.

Enfin, il y a un indicateur qui résume souvent tout : la capacité de l’entreprise à transformer une facture en encaissement sans friction. Dès que les délais s’allongent, que les litiges augmentent, que la part échue progresse et que la concentration s’accentue, on voit la même mécanique se mettre en place : le poste clients devient un financement imposé. À ce stade, le pilotage n’est plus un reporting : c’est un levier direct de trésorerie.

L’idée, au fond, est de disposer d’un tableau de bord qui ne soit pas compliqué, mais qui soit vivant. Peu d’indicateurs, suivis régulièrement, et surtout orientés action. Parce que le poste clients ne se pilote pas à l’année : il se pilote dans le rythme de l’exploitation, au plus près des délais, des blocages et des encaissements réels.

La balance âgée du poste clients

La balance âgée, c’est le tableau qui remet de l’ordre dans le poste clients. Pas parce qu’elle est plus comptable que le reste, mais parce qu’elle répond à la question qui compte vraiment : où se cache le retard. Tant que vous regardez uniquement le total des créances, vous voyez un volume. Avec la balance âgée, vous voyez un rythme, des habitudes, et parfois des dérapages qui commencent tout doucement.

Le principe est simple : on classe les factures selon leur ancienneté. D’un côté, les factures à échoir (pas encore dues), de l’autre les factures échues (déjà en retard), puis on découpe le retard par tranches. Et là, tout devient lisible. Vous repérez immédiatement si les retards restent concentrés dans les petites tranches ou si, au contraire, ils glissent vers des retards plus anciens. C’est souvent ce glissement-là qui est dangereux : quand une facture passe d’un retard banal à un retard installé, elle change de nature. Elle devient plus difficile à récupérer, plus coûteuse à gérer, et plus risquée pour la trésorerie.

Ce qui rend la balance âgée précieuse, c’est qu’elle vous aide à prioriser. Dans la vraie vie, on ne peut pas tout relancer avec la même intensité. Certains retards sont purement administratifs, d’autres sont des signaux faibles d’un client qui se tend, d’autres encore sont liés à des litiges. La balance âgée sert justement à repérer la zone où il faut agir vite, pas forcément fort. Et surtout, elle permet d’éviter une erreur classique : passer trop de temps sur des factures récentes et faciles, pendant que les retards anciens s’enracinent en silence.

Autre avantage : la balance âgée révèle les fausses bonnes nouvelles. Une entreprise peut avoir un poste clients élevé, tout en étant relativement sereine, si la majorité de ses factures est à échoir et si l’échu reste faible et stable. À l’inverse, un poste clients modeste peut devenir un vrai problème si la part échue explose ou si quelques clients concentrent des retards anciens. C’est là que la balance âgée devient un outil de pilotage, pas seulement un document de suivi.

Enfin, elle permet de croiser le financier et l’opérationnel. Quand une créance reste coincée, la question n’est pas seulement quand le client paiera, mais pourquoi il ne paie pas. Litige, pièce manquante, validation interne du client, réception non confirmée, facture contestée… La balance âgée vous pointe la zone à traiter, ensuite il faut qualifier la cause. Et c’est souvent ce diagnostic rapide qui fait la différence entre une facture encaissée dans le mois… et une créance qui traîne pendant des mois.

Les erreurs fréquentes dans la gestion du poste clients

Le poste clients ne se dérègle pas en un jour. Il se dérègle parce que l’entreprise s’habitue. Et les erreurs les plus coûteuses sont rarement spectaculaires : ce sont des petites tolérances répétées qui finissent par créer une norme de retard.

L’une des erreurs les plus classiques, c’est de confondre relation commerciale et pilotage du crédit. On veut rester souple, on n’ose pas cadrer, on laisse les conditions de paiement se négocier au cas par cas. Au début, ça semble être du bon sens commercial. Mais au fil des mois, l’encours gonfle, les délais s’étirent, et personne n’a vraiment décidé que c’était acceptable. Le poste clients devient alors un financement implicite accordé aux clients, sans stratégie claire.

Autre erreur très répandue : croire que facturer suffit. Une facturation tardive, ou une facture mal construite, c’est un paiement qui se décale. Et surtout, c’est un règlement qui se justifie facilement côté client : une référence manquante, une pièce jointe oubliée, une réception non formalisée… Ce genre de détail ne ressemble pas à un impayé, mais il produit exactement le même effet : l’argent n’entre pas. Beaucoup d’entreprises découvrent que leur problème n’est pas le recouvrement, mais la qualité du cycle devis–commande–facture–justificatifs.

Il y a aussi une erreur d’organisation qui fait très mal : laisser les litiges entre deux chaises. Un litige qui n’a pas de propriétaire clair (commerce, ADV, exploitation, finance) devient un dossier qui stagne. Pendant ce temps, la créance reste en suspens, la balance âgée se dégrade, et l’entreprise perd du temps à relancer au lieu de résoudre. La conséquence est sournoise : vous croyez que vous avez un problème de paiement, alors que vous avez un problème de traitement interne.

Côté relance, l’erreur la plus fréquente est la relance irrégulière. On relance quand on a le temps, quand la trésorerie tire, ou quand on s’en rend compte. Résultat : les clients comprennent très vite qu’il n’y a pas de cadence, donc pas d’urgence. À l’inverse, une relance simple, régulière, et structurée installe une discipline de paiement. Pas une pression. Une discipline.

Dernière erreur, souvent sous-estimée : piloter le poste clients uniquement en global. Sans segmentation, sans focus sur les clients à risque, sans suivi de la concentration. Un portefeuille peut être sain dans l’ensemble et dangereux sur trois comptes. Et ce sont ces trois comptes qui font tomber la trésorerie quand ils dérapent. Le pilotage efficace, ce n’est pas tout voir, c’est savoir où regarder en priorité.

FAQ du poste clients

Qu’est-ce que le poste clients exactement ?

Il correspond à l’ensemble des créances commerciales de l’entreprise : les factures émises et non encore encaissées. C’est une partie majeure de l’actif, parce qu’elle représente de la valeur mais pas encore du cash.

Pourquoi le poste clients peut-il devenir un problème même si l’entreprise vend bien ?

Parce que vendre ne signifie pas encaisser. Si les délais clients s’allongent, si la facturation glisse, ou si les litiges bloquent les règlements, l’entreprise finance son activité à la place de ses clients. On peut donc être en croissance et manquer de trésorerie.

Quel est le bon indicateur pour savoir si le poste clients dérive ?

La tendance compte plus que le chiffre isolé. Le DSO est un très bon thermomètre, mais la balance âgée est souvent l’outil le plus concret : elle montre la part échue, l’ancienneté des retards et les clients qui décrochent.

Quelle différence entre un retard de paiement et un litige ?

Un retard de règlement est une facture due non réglée. Un litige est un désaccord ou un blocage (réception, conformité, avoir, validation) qui empêche le paiement. Dans la pratique, un litige non traité finit souvent par se transformer en retard dur, donc en risque.

À partir de quand faut-il relancer ?

Le plus tôt possible, sans attendre que le retard s’installe. Plus on laisse passer du temps, plus la facture devient ancienne et plus elle est difficile à récupérer. L’enjeu est de rester régulier, pas agressif.

Est-ce qu’externaliser le poste clients vaut vraiment le coup ?

Cela dépend du volume, du risque et de l’organisation interne. Externaliser peut apporter de la méthode, de l’information sur les acheteurs, du recouvrement structuré, et parfois du financement (affacturage). Mais ce n’est pas magique : il faut que le process interne (facturation, litiges, pièces) soit propre, sinon on externalise aussi les problèmes.

Assurance-crédit ou affacturage : quelle différence ?

L’assurance-crédit sert à sécuriser le risque d’impayé et à piloter la solvabilité des acheteurs. L’affacturage sert à accélérer l’entrée de trésorerie en mobilisant les créances (avec des variantes, parfois avec garantie). Les deux peuvent être complémentaires selon la taille de l’entreprise et la structure du portefeuille.

Pourquoi certains clients paient toujours en retard ?

Parce que c’est devenu leur norme… et souvent parce qu’on la tolère. Quand le cadre est flou, que les relances sont irrégulières, ou que les conditions de règlement ne sont pas suivies, le retard s’installe. La discipline de paiement se construit, elle ne se suppose pas.

Quels sont les signaux d’alerte à surveiller en priorité ?

Une hausse de la part échue, des retards qui s’allongent dans le temps, une multiplication des litiges, une concentration excessive sur quelques clients, et des demandes anormales côté acheteur (versement conditionné, validations interminables, contestations répétées). Ce ne sont pas des preuves de défaut, mais ce sont souvent de bons signaux faibles.

Comment réduire rapidement un poste clients trop lourd ?

Le plus rapide est souvent d’attaquer trois points : facturation plus rapide et plus propre, traitement accéléré des litiges, relance structurée dès les premiers retards. Ensuite seulement viennent les leviers plus financiers (assurance-crédit, affacturage), qui peuvent accélérer et sécuriser, mais qui ne remplacent pas une exécution interne solide.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :