Face aux aléas du marché et aux tensions sur la trésorerie, le risque d’impayés constitue une menace majeure pour la stabilité financière des entreprises. Chaque année, en France, une société sur quatre disparaît en raison de défauts de paiement. C’est dans ce cadre que l’assurance-crédit s’impose comme un levier stratégique pour protéger les créances commerciales et garantir la pérennité des sociétés, qu’il s’agisse de TPE, PME, ETI ou grands groupes.

Mais en quoi consiste exactement l’assurance-crédit ? Ce mécanisme permet aux entreprises de se prémunir contre les défaillances de règlement de leurs clients en leur offrant une double protection : la prévention des risques grâce à un suivi en temps réel de la solvabilité des acheteurs, et l’indemnisation en cas de factures impayées. Elle offre également un avantage concurrentiel en facilitant l’accès au financement et en permettant une expansion commerciale en toute sécurité.

Décryptons ensemble son fonctionnement, les garanties qu’elle propose, ses avantages stratégiques ainsi que son lien avec des solutions complémentaires comme l’affacturage. Découvrez comment ce dispositif peut transformer la gestion de votre poste clients et sécuriser votre croissance.

Définition de l’assurance-crédit

L’assurance-crédit entreprise est une garantie destinée aux sociétés de toutes tailles (TPE, PME, ETI et grands comptes) pour garantir les factures impayées.

C’est une couverture sur les créances commerciales contre les risques de défaillance de paiement des clients.

Elle offre 3 prestations aux sociétés :

- la prévention et surveillance du risque client, observation, contrôle et gestion des menaces de crédit en utilisant les services d’information et de monitoring des acheteurs ;

- l’optimisation et recouvrement des créances, la compagnie effectue les relances, la récupération et l’encaissement des facturations fournis ;

- l’indemnisation des pertes (jusqu’à 90 % du montant HT et jusqu’à 100% s’il y a récupération de la totalité de la créance).

Elle protège votre activité contre les risques commerciaux et politiques qui échappent à votre contrôle. Elle améliore la qualité de vos résultats et vous aide à croître de manière rentable, en minimisant le danger d’insolvabilité soudaine ou inattendue de votre clientèle. L’assurance crédit vous donne la confiance nécessaire pour accorder des crédits à de nouveaux clients et améliore également l’accès au financement, souvent à des taux plus compétitifs. Elle concerne les créances à court terme, c’est-à-dire celles qui sont dues au maximum dans les 12 mois.

Elle sécurise le bilan et vous donne la confiance nécessaire non seulement pour savoir que votre portefeuille de débiteurs est protégé, mais aussi pour minimiser le risque d’en faire plus avec vos consommateurs et d’attirer de nouveaux prospects. Les sommes assurées sont définies dans le contrat d’assurance crédit entreprise à hauteur d’un encours.

Cette garantie protège votre activité contre le non-paiement par vos acheteurs de leurs dettes commerciales envers vous. Ces endettements peuvent résulter d’un dépôt de bilan de la société ou de son incapacité à payer dans les délais de versement et conditions convenus (c’est ce qu’on nomme le « défaut de paiement prolongé » ou « insolvabilité présumée »).

Bon à savoir : en France, chaque année une entreprise sur quatre disparaisse en raison d’impayé ou de la perte d’un ou plusieurs acheteurs.

Pourquoi cela s’appelle-t-il assurance-crédit ?

Les créances avec délai de paiement ne sont en fait rien d’autre qu’un crédit fournisseur. Ce sont précisément ces dernières qui sont couvertes par l’assurance-crédit. Important : il ne s’agit pas de la couverture des financements ou des prêts bancaires. Certes, cela existe aussi, mais cela s’appelle l’assurance solde restant dû. Afin de faire une distinction encore plus claire, la couverture du risque client est aussi souvent appelée garantie contre le non-paiement des créances.

Que couvre cette garantie ?

L’assurance-crédit couvre les factures impayées dans plusieurs cas :

- Quand un acheteur ne peut ou ne veut pas payer pour les biens, les marchandises ou services fournis

- Lorsque des événements spécifiques du pays du client empêchent le bon déroulement du contrat

Il existe 2 types de risques couvert par la garantie contre les risques d’insolvabilité :

- Les risques commerciaux : insolvabilité de droit et présumée (non-paiement)

- Les risque politique : moratoire, retard de transfert, guerre, désastre naturel, défaillance d’un acheteur public

L’assurance-crédit ne couvre pas les factures impayées dans certains cas :

- Vente intra-groupe, ou aux particuliers

- Entre le franchiseur et le franchisé

- Avec paiement d’avance ou paiement cash

- Avec des acheteurs publics du propre pays de l’entité assurée

- Les litiges commerciaux

Les avantages de l’assurance-crédit

En plus de fournir à votre structure un filet de sécurité financier que vous pouvez utiliser pour vous protéger contre les débiteurs qui ne paient pas et pour poursuivre de nouvelles activités, les polices d’assurance crédit entreprise sont souvent assorties des services avantageux suivants :

- l’entreprise limite ses pertes potentielles grâce au partage du risque entre l’assureur et l’assuré. Les clauses et les franchises du contrat permettent de répartir les menaces et de responsabiliser la société,

- l’information commerciale donnée par la compagnie réduit le risque d’un défaut de paiement et de travailler avec des clients douteux. Pour les entités commerciales qui cherchent à pénétrer de nouveaux pays, les assureurs peuvent fournir les recherches et les rapports nécessaires pour évaluer correctement les dangers commerciaux sur ces marchés,

- le recouvrement est effectué par des professionnels ce qui augmente le taux pour recouvrir les factures impayées,

- la couverture sur les facturations permet d’obtenir de meilleur financement auprès de sa banque car le portefeuille client est sécurisé,

- les compagnies proposent des garanties plus importantes que dans les protections intégrées dans les contrats d’affacturage proposé par les factors. Par ailleurs, contrairement au full factoring qui ne couvre uniquement les factures non-payées avérées, l’assurance crédit indemnise en plus les créances impayées présumées,

- Services de recouvrement : les assureurs crédit offrent souvent l’accès à des prestations pour recouvrir les ventes à prix réduit.

Les garanties de base et les options

La garantie de base de la couverture du risque d’impayé est le risque commercial en France et à l’export.

Il est possible de souscrire d’autres types de protection contre les dangers et les menaces sur :

- politique ou administratif du pays de l’acheteur,

- interruption de marché ou de contrat de la part d’un de vos clients,

- risque de fabrication,

- non-livraison d’un composant d’un sous-traitant,

- devises non convertibles ou impossibilité de transférer les règlements,

- acompte non remboursé,

- actes de terrorisme provoquant des dommages matériels ou des pertes d’exploitations,

- risque de catastrophes naturelles.

Les couvertures peuvent être sur l’ensemble de vos acheteurs ou sur vos clients les plus importants avec des garanties non annulables pendant 1 ans sur le marché domestique ou à l’international.

Comment fonctionne la garantie impayée ?

Le fonctionnement de l’assurance crédit est simple : les assureurs surveillent les performances financières et le bien-être de vos débiteurs. Ils attribuent à chacun de ces clients une note qui reflète la santé de leur activité et la façon dont ils mènent leurs affaires. Sur la base de cette évaluation des risques, chacun de vos acheteurs se voit ensuite attribuer une limite de crédit spécifique jusqu’à laquelle vous, l’assuré, pouvez négocier et être en mesure de faire valoir vos droits en cas de problème. Cette limitation peut être révisée à la hausse ou à la baisse à mesure que de nouvelles informations sont disponibles.

Les créances commerciales peuvent représenter jusqu’à un tiers de l’actif total du bilan d’une entreprise. La gestion efficace de vos facturations joue donc un rôle essentiel : fournir une protection complète contre le risque d’insolvabilité, améliorer vos liens avec les clients, renforcer les relations bancaires, donner l’accès au financement et enfin soutenir l’expansion des ventes.

Schéma de fonctionnement

En amont, l’assureur crédit assure la prévention quotidienne en évaluant et en surveillant la situation financière des entreprises clientes. En cas de factures impayées, la compagnie d’assurance crédit lance les démarches amiables et judiciaires de recouvrement auprès du débiteur. Passé un délai de carence déterminé, si l’assureur n’arrive pas à récupérer le montant de la créance, il indemnise l’assuré conformément au contrat.

|

Assurance-crédit

|

En cas d’impayé

|

Pourquoi souscrire l’assurance-crédit entreprise ?

Un impayé n’arrive jamais au bon moment. Il tombe souvent quand la trésorerie est déjà sous tension et peut déclencher un effet domino : retards fournisseurs, blocage bancaire, chute de marge, voire dépôt de bilan.

L’assurance-crédit n’est pas qu’une indemnisation : c’est surtout un outil de pilotage du risque client, avec surveillance de la solvabilité, fixation de limites de crédit, recouvrement et protection financière en cas de sinistre.

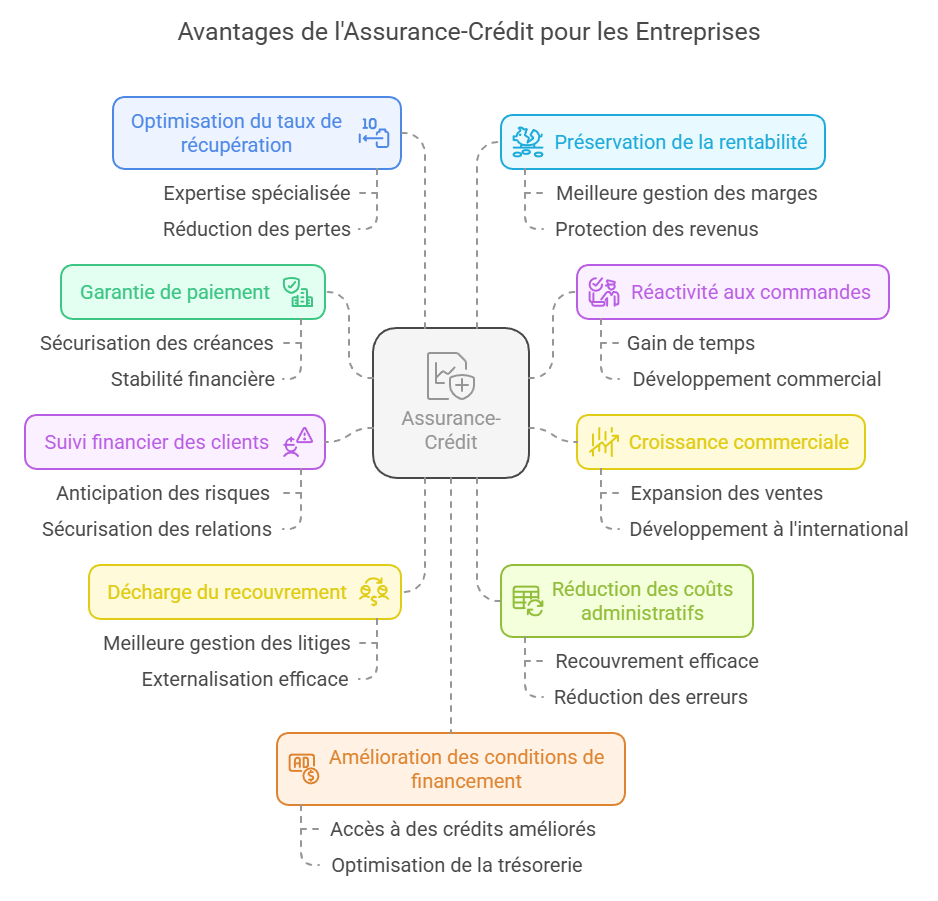

C’est un outil stratégique et polyvalent, indispensable pour les structures souhaitant se protéger contre les risques d’impayés tout en soutenant leur croissance. En voici les principales raisons, enrichies des informations issues du texte analysé.

Découvrez les 15 bonnes raisons de souscrire une police d’assurance crédit.

1. Garantie d’être payé avec une protection contre les factures impayés

- Sécurisation des créances : en cas d’insolvabilité ou de retard prolongé d’un client, l’assurance-crédit garantit une indemnisation, souvent à hauteur de 90 % des montants dus. Ainsi, vous vous engagez avec vos acheteurs en toute confiance, sachant que vos créances sont couvertes en cas d’impayés.

- Stabilité financière : protéger vos flux de trésorerie vous aide à éviter les effets domino des défaillances clients. Cette sécurité réduit le stress lié aux risques d’insolvabilité du débiteur, même sur des marchés nouveaux ou risqués.

2. Réactivité dans l’acceptation de nouvelles commandes

- Gain de temps : vous pouvez accepter rapidement des commandes sans devoir effectuer vous-même une analyse approfondie des risques.

- Développement commercial : cette réactivité permet d’accroître vos opportunités de vente tout en limitant les incertitudes.

3. Accélération de la croissance commerciale

- Expansion des ventes : vous pouvez augmenter vos volumes de commandes en toute sécurité, même avec des acheteurs présentant un risque initial perçu comme élevé.

- Développement à l’international : l’assurance-crédit réduit les incertitudes liées aux transactions sur des marchés étrangers, notamment grâce à l’accès à des réseaux internationaux et à l’expertise locale.

Exemple concret : Une entreprise chimique a augmenté son chiffre d’affaires de 40 % en acceptant une commande d’un client évaluée et approuvée grâce à l’assurance-crédit.

4. Suivi permanent de la situation financière de vos acheteurs et prospects

- Anticipation des risques : grâce à un monitoring constant de la solvabilité des clients, vous identifiez les signaux d’alerte précoces pour ajuster vos liens commerciaux.

- Sécurisation des relations : ce suivi garantit que vos partenaires commerciaux sont fiables avant d’engager des transactions importantes.

5. Décharge du recouvrement des factures

- Externalisation efficace : les assureurs-crédit prennent en charge le recouvrement des impayés, vous permettant de vous concentrer sur votre cœur d’activité.

- Meilleure gestion des litiges : les experts du recouvrement appliquent des méthodes professionnelles pour maximiser les chances de récupérer les sommes dues.

6. Réduction des coûts administratifs

- Gain de temps : les assureurs-crédit évaluent la solvabilité des prospects et surveillent les risques, réduisant la charge de travail de vos équipes financières.

- Recouvrement efficace : l’assurance-crédit inclut souvent des services de récupération des créances, particulièrement utiles pour les facturations à l’étranger, réduisant ainsi les coûts et la complexité.

- Simplification des processus : en externalisant la gestion du poste clients et le recouvrement, vous réduisez les tâches administratives internes.

- Réduction des erreurs : les flux financiers sont gérés de manière automatisée et professionnelle, limitant les risques de mauvaises manipulations.

7. Optimisation du taux de récupération des créances impayées

- Expertise spécialisée : les assureurs-crédit disposent d’outils et de réseaux pour maximiser la récupération des créances.

- Réduction des pertes : vous diminuez les impacts financiers des défauts de paiement sur votre trésorerie.

8. Préservation de la rentabilité

- Protection contre les pertes : en sécurisant vos revenus, vous évitez que des impayés compromettent votre rentabilité.

- Meilleure gestion des marges : vous maîtrisez vos coûts tout en conservant un niveau de rentabilité optimal.

9. Amélioration des conditions de financement

- Accès à des crédits améliorés : les banques perçoivent les entreprises assurées comme moins risquées, ce qui peut se traduire par de meilleures conditions de prêt.

- Optimisation de la trésorerie : les primes d’assurance sont déductibles fiscalement, contrairement aux provisions pour créances douteuses.

10. Information stratégique et compétitivité

- Analyse des risques : les assureurs fournissent des informations détaillées sur les clients, secteurs et tendances économiques, permettant une meilleure prise de décision.

- Aide lors des appels d’offres : si un assureur accepte de couvrir un acheteur, cela reflète sa fiabilité et peut guider la tarification et la stratégie commerciale.

11. Optimisation du poste clients

- Sérénité et visibilité : l’assurance-crédit offre un suivi continu de vos créances et une gestion proactive du risque client.

- Réduction des réserves pour créances douteuses : libérer des capitaux réservés pour d’autres investissements favorise la croissance et améliore la rentabilité.

12. Soutien en période de crise économique

- Résilience face aux défis économiques : en cas de ralentissement, de hausse des coûts ou de défaillance d’un client majeur, l’assurance-crédit protège votre trésorerie.

- Réduction du stress : la protection face à la faillite du client élimine une source majeure de vulnérabilité, apportant une tranquillité d’esprit essentielle.

13. Soutien à la croissance rapide

- Augmentation des commandes : vous pouvez répondre à des opportunités importantes sans délai, même pour des clients à croissance rapide.

- Prise en charge des risques : l’évaluation rapide des débiteurs par les assureurs vous permet de saisir des opportunités en toute sécurité.

14. Maîtrise de la gestion du poste clients et sérénité

- Gestion proactive : vous obtenez des outils et analyses pour suivre l’évolution des créances en temps réel.

- Confiance accrue : une meilleure gestion du poste clients améliore la visibilité sur votre trésorerie et vos flux financiers.

15. Rassurer vos partenaires financiers

- Accès facilité au financement : en sécurisant vos créances, vous montrez une bonne maîtrise des risques financiers, ce qui rassure banques et investisseurs.

- Renforcement de la crédibilité : une entreprise qui utilise l’assurance-crédit inspire confiance et démontre sa rigueur financière.

Que couvre cette garantie commercial ?

L’assurance-crédit fournit une couverture financière pour tout ou partie des pertes subies en raison du non-paiement de biens ou de services par un client. En général, cette sécurité protège les structures qui ne sont pas en mesure de payer en raison de leur insolvabilité, d’un défaut de règlement prolongé ou d’un risque politique.

Les polices sont souvent adaptées aux besoins de l’assuré, mais il existe des produits assurantiels standards qui sont couramment utilisées par les petites entreprises ayant des exigences moins complexes.

Les sociétés peuvent décider du montant de la sûreté dont elles ont besoin dans leur police et si elles veulent couvrir l’ensemble de leur portefeuille de clients ou un sous-ensemble. Voici les quatre types de couverture de garantie impayés les plus courantes :

- Globale sur l’ensemble du chiffre d’affaires total : c’est une assurance crédit contre le non-versement de tous les acheteurs. Cette convention couvre tous vos prospects et, en général, les entreprises doivent seulement décider si elles veulent s’assurer contre toutes les ventes domestiques ou à l’exportation ou les deux.

- Grands comptes : contre le non-versement d’un ensemble de débiteurs clés. L’objectif est d’assurer les plus gros débiteurs, ceux dont la défaillance aurait un impact catastrophique sur l’activité.

- Acheteur unique : couverture sur une seule société cliente. Ce type de police est couramment utilisé par les assurés dont la majorité de leurs ventes proviennent d’un seul prospect.

- Transactionnelle : elle assure contre le non-paiement pour chaque transaction. Les entreprises qui ne comptent qu’un seul consommateur ou dont le chiffre d’affaires à assurer est très faible par rapport au volume global utilisent souvent ce type de contrat.

Saviez-vous que les créances commerciales peuvent représenter jusqu’à un tiers de l’actif total du bilan d’un fournisseur ou un prestataire ? C’est pourquoi, la gestion efficace des factures impayées via l’assurance-crédit est donc essentielle pour maintenir la santé financière des entreprises.

Les coûts de l’assurance-crédit

Combien coûte l’assurance-crédit ?

Le prix d’une police correspond à un faible pourcentage du chiffre d’affaires assurable de votre structure. Le CA assuré est simplement celui des comptes pour lesquels vous offrez des conditions de crédit.

Le coût dépend d’un certain nombre de facteurs, dont le secteur d’activité, l’historique financier de votre entreprise, les créances irrécouvrables subies dans le passé, le type de protocole que vous choisissez et les risques couverts.

Un autre facteur important dont les assureurs tiennent compte est la situation financière de vos clients. Les compagnies analysent la solvabilité de chaque acheteur et lui attribuent une limite de crédit. Il s’agit du montant que l’assureur sera prêt à couvrir, et cette limitation peut changer en fonction des nouvelles informations qu’il reçoit sur la structure. Généralement, les limites sont réduites ou annulées à la suite d’événements qui réduisent la viabilité financière de l’activité (par exemple, un débiteur est poursuivi en justice en raison d’une fraude présumée).

Quel est le prix d’une police ?

Le coût de l’assurance-crédit comprend :

- la prime de la couverture : souvent basée sur le chiffre d’affaires assurable,

- les frais d’enquête,

- les coûts de surveillance,

- les dépenses de contentieux : en cas de recouvrement.

Votre assureur évaluera le risque sur la base de l’historique des transactions, de la notation de vos débiteurs, des conditions de crédit, du montant des pertes, du secteur d’activité et de la localisation du client.

D’autres facteurs tels que la nécessité de limites de règlement non résiliables ou d’une couverture de l’ensemble du chiffre d’affaires seront également évalués.

L’assurance de vos créances est un peu différente de toute autre police en ce qui concerne les questions de coût. Comme pour la plupart des contrats, le prix est calculé en fonction des menaces et des exigences spécifiques, ce qui signifie que chaque garantie est évaluée individuellement. Vous pouvez également réduire le coût en choisissant de prendre une plus grande part de risque.

Quelles sont les autres prestations de l’assureur-crédit ?

Les assureurs ont bien entendu tout intérêt à ce qu’une créance, c’est-à-dire un crédit fournisseur, ne fasse pas défaut. Ils agissent donc comme une sorte de système d’alerte précoce. Cela signifie que la compagnie vérifie en permanence la solvabilité de vos clients : les affaires marchent-elles bien ? Comment se porte l’ensemble du secteur ? Quelle est la situation dans le pays où se trouve votre acheteur ?

Les assureurs-crédit vérifient tous ces facteurs avec l’aide d’experts travaillant en réseau au niveau mondial. Si les éléments de risque se multiplient quelque part, le fournisseur donne l’alerte. L’assurance-crédit est donc unique en son genre : vous n’en profitez pas seulement lorsque le dommage est survenu, comme c’est le cas avec d’autres garanties, mais déjà en amont.

Comment les entreprises qui ont une assurance-crédit depuis longtemps en profiteront-elles dans les années à venir ?

Les clients qui avaient souscrit une assurance-crédit entreprise dans les années où les taux de sinistres étaient plus faibles peuvent en profiter précisément maintenant : aujourd’hui, les cumuls ne sont pas étendus à l’infini lorsque les limites sont difficiles. Dans leur examen des crédits, les assureurs évaluent précisément le risque supplémentaire qu’ils veulent encore prendre pour certains engagements. « Assurer la maison qui brûle contre l’incendie » ne fonctionne pas. Mais c’est justement en temps de crise qu’il est important de disposer d’une assurance-crédit. En effet, l’évaluation de la solvabilité de vos clients peut évoluer si rapidement aujourd’hui qu’un acheteur supposé bon ne paie plus à temps demain et devient un risque pour lui-même.

L’affirmation de nombreux entrepreneurs « Je connais mes clients, il ne leur arrivera rien » n’est plus une valeur sûre à l’heure actuelle : en raison de la situation économique incertaine, il existe de nombreux impondérables supplémentaires qui peuvent avoir un impact sur la situation d’une entité commerciale.

Comment fonctionnent les limites de crédit ?

Pour établir une couverture sur vos acheteurs, vous devez obtenir une limite de crédit sur eux. Un assureur-crédit analyse les informations financières dont il dispose ainsi que les tendances du secteur commercial pour déterminer si l’entreprise est solvable. Le souscripteur peut également essayer d’organiser des réunions avec la société pour obtenir un meilleur aperçu. Il est plus facile de le faire souvent avec les grandes compagnies, car celles-ci savent combien il est important d’être assurables, car de nombreux fournisseurs ne traiteront pas avec des sociétés sur lesquelles ils ne peuvent pas obtenir de protection. Une fois l’analyse effectuée, vous recevrez une limitation de crédit partiellement, refusée ou entièrement approuvée au montant demandé.

Une autre méthode pour établir un seuil de délai de règlement consiste à utiliser votre propre expérience commerciale ou vos rapports de crédit dans le cadre d’un contrat non-dénommée. Dans ce cas, vous n’avez pas besoin d’interroger et d’informer votre assureur. Cependant, dans ce cas la couverture est souvent limitée entre 65 et 80% du montant de la facture.

Comment faire une demande d’indemnisation ?

Il existe 3 causes de perte pouvant donner lieu à un sinistre, dont 2 sont beaucoup plus courantes :

L’insolvabilité déclarée : une fois que vous avez reçu une notification d’une entreprise non solvable, vous pouvez remettre votre créance à la compagnie d’assurance crédit. Vous fournissez à l’assureur une copie des factures impayées et des preuves de livraison (le cas échéant). Une fois cela terminé, la vente vous sera payée jusqu’à hauteur de 95 % de ce qui vous était dû sauf dans le cas d’une franchise. Dans ce cas, vous recevrez ce qui vous est dû moins la rétention minimale.

L’insolvabilité présumée : il s’agit du cas où un client ne peut pas vous payer en raison de problèmes de trésorerie. La procédure de réclamation peut être engagée 6 mois après la date d’échéance de la première facture en souffrance. La procédure de réclamation est la même que celle de l’insolvabilité. La seule différence est que vous remboursez l’assureur si le débiteur parvient à résoudre ses problèmes de trésorerie et vous paie. L’avantage est que vous ne souffrez pas des difficultés financières d’une autre entreprise.

Le risque politique : il ne concerne que les polices qui comprennent une couverture des exportations et est pertinent dans certains pays. Une fois que vous avez une date de sinistre, qui pourrait être due à une guerre ou à un gouvernement, vous pouvez traiter une demande de réclamation.

L’objectif d’un établissement commercial étant d’accroître ses bénéfices et de se développer, la meilleure façon d’y parvenir est d’augmenter vos revenus, mais cela s’accompagne d’une menace supplémentaire.

L’assurance-crédit est essentielle pour se protéger du risque de ne pas être payé, car vous pouvez facturer autant que vous le souhaitez, mais si vous n’êtes pas physiquement réglé, vous ne gagnez pas d’argent ! Il a été prouvé que la garantie impayée améliore votre trésorerie grâce à une meilleure connaissance de votre clientèle et des processus qui accompagnent votre propre contrôle de crédit.

La couverture du risque client face à l’auto-assurance

Une alternative courante est le concept d’auto-assurance, qui consiste pour une structure à mettre de côté des liquidités pour couvrir les pertes au cas où un client ne paierait pas. Bien qu’il s’agisse d’une tactique souvent utilisée dans les sociétés qui renoncent à souscrire une police, c’est généralement une stratégie irréalisable, en particulier pour les petites et moyennes entreprises ou très risqué lorsque les montants des encours sont importants.

L’immobilisation de capital pour prévenir une perte qui pourrait ne jamais se produire est fréquemment prohibitive pour les petites structures qui disposent de moins d’argent. En outre, pour les sociétés qui sont en mesure de réserver du cash pour une perte potentielle, on pourrait faire valoir que les liquidités pourraient être utilisées de manière plus efficace, qu’il s’agisse de développer l’activité ou de générer davantage de ventes. Avec l’assurance crédit, au lieu d’immobiliser la somme totale d’une vente pour se protéger contre un éventuel défaut de paiement, vous n’utilisez qu’une fraction du montant total pour la même protection contre les pertes.

Une couverture impayé peut-elle protéger contre sa propre insolvabilité ?

L’assurance crédit est actuellement l’un des éléments les plus importants d’une stratégie de protection de votre entreprise, car les défauts de paiement se répercutent directement sur le bilan et réduisent votre résultat. Si votre société connaît de graves problèmes, aucune protection au monde ne peut évidemment vous sauver de la faillite. Mais souvent, des structures qui sont en fait parfaitement saines se retrouvent en manque de liquidités parce que des débiteurs importants ne peuvent plus payer leurs factures. Cela peut alors effectivement conduire à une insolvabilité consécutive. Une assurance-crédit vous protège contre cela. C’est pourquoi, la prévention est un élément essentiel pour éviter les risques et nous recommandons aux établissements commerciales de le faire, surtout à l’heure actuelle, afin d’être mieux armées pour traverser la crise.

Affacturage et assurance-crédit

L’affacturage de factures est une solution de financement par laquelle une entreprise vend ses créances en cours à une société d’affacturage (le factor) en échange d’un règlement immédiat en espèces. Au lieu d’attendre le versement du client, le factoring vous fournit un fonds de roulement immédiat qui vous permet de rattraper vos retards de paiement, de payer vos salaires, de maintenir vos dépenses d’exploitation quotidiennes et de développer votre activité en toute simplicité.

Le processus est très simple. Une TPE ou une PME fournit du travail, des prestations de services ou des produits à ses acquéreurs. Lorsque celui est facturé, la créance impayée est d’abord envoyée à la société d’affacturation. Le factor avance à la société, le jour même, un pourcentage de la valeur de la facture, généralement entre 80 et 95 %.

La facturation est ensuite envoyée à l’acheteur, qui la traite et la paie selon ses conditions habituelles. Le client paie ensuite l’affactureur. Une fois l’encaissement de la facture traité, le solde de la créance, moins une commission d’affacturage, est remis à l’entreprise.

L’assurance crédit compris dans l’affacturage :

En mode « full-factoring », la protection est intégrée dans le contrat d’affacturage. Le factor assure les débiteurs directement auprès d’une compagnie et définie lui-même les limites de sécurité en fonction des conditions accordé par l’assureur. Dans ce cas, vous n’avez pas besoin de souscrire une garantie impayés. L’avantage de cette solution est d’être plus simple.

L’assurance-crédit avec le factoring :

Il est possible de souscrire une police d’assurance crédit pour les sociétés directement auprès des compagnies pour couvrir les clients sans prendre celle du factor. Dans cette situation, l’affacturé doit gérer deux contrats.

On parle de délégation de bénéfice au profit de l’affactureur. L’indemnisation est reversé directement au factor. Cette solution présente l’intérêt d’obtenir des couvertures plus importante et de mieux couvrir à l’exportation. Par ailleurs, il permet d’obtenir une indemnisation même en cas d’insolvabilité présumée.

Si les couvertures fournies par l’assureur ne sont pas suffisantes par rapport au montant des créances cédées, le factor peut accepter de financer en dépassement de garantie.

L’affacturage sans assurance crédit :

Dans les cas où les menaces sont très faibles car les clients sont fiables ou ont une solide structure financière (grandes groupe, collectivités, administrations), les factors financent sans contrat de protection contre les risques d’insolvabilité. Cependant, l’entreprise conserve à sa charge tous les risques d’impayés.

Bon à savoir : un contrat sur deux est utilisé dans le cadre du factoring pour garantir les facturations financées.

Attention, la garantie impayée ne couvre pas les retards de paiement. Pour combler ce besoin, votre activité peut souscrire, en complément, un financement avec l’affacturage et négocier avec le factor un délai de règlement après l’échéance.

Avantages de l’utilisation d’un logiciel de gestion du crédit

Aujourd’hui, la plupart des entreprises surveillent encore leurs clients manuellement et se connectent à différentes applications pour recueillir des informations sur les débiteurs et les créances. Les données sont souvent conservées de manière non structurée à différents endroits, de sorte que le traitement des renseignements disponibles aujourd’hui représente déjà une dépense de temps considérable.

Dans de nombreux cas, la nécessité d’agir n’est révélée que lorsqu’un événement négatif se produit, comme un retard de paiement ou une plainte d’un acheteur. De cette manière, le système réagit également aux indications reçues de prestataires de services externes et parfois il est trop tard et la réclamation a déjà eu lieu. Si une assurance crédit est alors souscrite, les pertes peuvent être couvertes. Malheureusement, la charge de travail du gestionnaire n’est pas réduite par le contrôle des délais, le traitement des obligations et la vérification des limites. Il attend toujours un événement déclencheur, qui l’incite ensuite à agir.

Avantages d’un logiciel de credit management

La communication avec l’acheteur et le service commercial peut également se faire par le biais d’un système unique. Les courriers électroniques, les documents et les informations d’assurance sont stockés dans un dossier client à cet effet. Aucun enregistrement manuel dans les portails en ligne n’est nécessaire. Les resoumissions qui indiquent de manière proactive que les délais ou les seuils ont été atteints, par exemple, et qui donnent ainsi au gestionnaire de crédit une marge de manœuvre, lui permettent d’agir à un stade précoce.

Les informations et les suppléments des agences de notation ainsi que les demandes de limitations de prêt d’une compagnie d’assurance-crédit sont commandés, récupérés et ensuite historisés au sein d’une demande. Le suivi des limites de conditions de paiement des assureurs est effectué automatiquement dans le logiciel et, surtout, les rapports ou les frais de recouvrement sont également cartographiés par le logiciel. La mise en correspondance des contrats assurantiels avec les obligations correspondantes donnera au gestionnaire la liberté de se concentrer sur l’essentiel : votre chiffre d’affaires et vos clients avec un software de crédit management sont votre profit !

Bon à savoir

- C’est une invention française : le concept d’assurance-crédit a été créé en France dans les années 1910. Les entreprises françaises ont été les pionnières dans ce domaine, cherchant à se protéger contre les risques d’impayés à une époque de bouleversements économiques.

- Un garant silencieux : bien qu’elle soit peu visible pour les clients finaux, cette protection joue un rôle clé dans l’économie mondiale. Elle sécurise des transactions commerciales d’une valeur estimée à plusieurs centaines de milliards d’euros chaque année.

- Un outil contre la récession : pendant les crises économiques, comme celle de 2008 ou celle liée au Covid-19, l’assurance-crédit a joué un rôle crucial en maintenant la confiance entre sociétés. Elle a permis à de nombreuses entreprises de continuer à commercer tout en minimisant les risques de faillite.

- Une privatisation progressive : à ses débuts, elle était souvent soutenue ou gérée par des entités publiques. En France, la COFACE, créée en 1946, était une société à capitaux publics. Ce n’est qu’au fil du temps que les compagnies sont devenues majoritairement privées, tout en jouant toujours un rôle stratégique pour les États.

- L’apparition des risques politiques : l’assurance-crédit a élargi son champ d’action dans les années 1980 en intégrant les risques politiques. Cela a permis de protéger les prestaires ou les fournisseurs contre les nationalisations, les guerres civiles ou les sanctions économiques dans certains pays émergents, renforçant encore la dimension internationale du secteur.

- C’est un mécanisme d’intelligence économique : les assureurs-crédit utilisent des données sur des millions de structures dans le monde entier pour évaluer les risques. Ils deviennent ainsi des centres d’intelligence économique, ayant accès à des informations cruciales sur la santé financière des entreprises, bien avant que cela ne devienne public.

- Un indicateur de la santé économique : les primes et les conditions offertes par les assureurs-crédit sont souvent des indicateurs précoces de tensions dans certains secteurs ou pays. Une augmentation soudaine des tarifs peut être le signe d’une dégradation économique à venir.

- Il protège les sociétés locales et internationales : l’assurance-crédit ne se limite pas aux sociétés régionales. Elle permet également de protéger les sociétés lors d’opérations internationales, couvrant les risques politiques et les fluctuations économiques dans des régions instables.

- Réduction du stress pour les PME : pour les petites et moyennes entreprises (PME), la garantie contre les impayés offre une tranquillité d’esprit en sécurisant leurs transactions commerciales. Cela leur permet de se concentrer sur leur croissance plutôt que sur les risques d’impayés.

- Un secteur en expansion : avec l’augmentation du commerce international et des transactions en ligne, le marché de l’assurance-crédit est en forte expansion. De plus en plus de structures y ont recours pour se prémunir contre les risques d’impayés, même dans le cadre des échanges inter-entreprises numériques.

- C’est une double protection : cette solution offre deux couvertures : non seulement elle couvre les créances impayées, mais elle peut aussi offrir des services de recouvrement, aidant les entités commerciales à récupérer leur argent en cas de défaut de paiement.

Foire aux questions : FAQ

Retrouvez ici toutes les informations clés sur le monde de l’assurance crédit. Cette rubrique est dédiée à vous fournir des réponses précises et détaillées aux questions fréquemment posées sur les prestations proposées par les compagnies. Nous nous engageons à ne laisser aucune de vos interrogations sans réponse.

1. Est-il avantageux de souscrire à une assurance crédit ?

Le coût de la prime d’assurance dépend de votre domaine d’activité et du volume d’affaires généré avec des partenaires privés. Par exemple, pour une entreprise générant un chiffre d’affaires annuel de 5 millions d’euros en France, la prime mensuelle pour une couverture standard, avec une gestion des sinistres maîtrisée, serait d’environ 2 000 euros. Ce tarif fluctue en fonction des garanties sélectionnées. De simples incidents de paiement peuvent sérieusement compromettre votre trésorerie et affecter la santé financière de votre société. Si vous opérez avec une marge bénéficiaire de 5% et qu’un client ne peut rembourser une dette de 50 000 euros, il vous faudrait augmenter vos ventes de 1 millions d’euros pour pallier cette perte.

2. Pourquoi devrais-je souscrire une garantie malgré une collaboration de longue date avec mes clients ?

Le ralentissement général de la croissance économique augmente le risque de répercussions en chaîne de faillites sur les réseaux de chaînes d’approvisionnement mondiaux. Même avec des relations solides, vos acheteurs ne sont pas à l’abri de problèmes financiers. La surveillance et l’évaluation du risque de non-paiement requièrent une expertise spécifique en analyse et en collecte de données. Les compagnies d’assurance crédit vous offrent leurs expertises pour sécuriser et développer votre activité. L’effet domino des faillites se manifeste comme une séquence réactionnelle initiée quand une entreprise défaillante ne parvient plus à honorer ses engagements contractuels envers ses partenaires d’affaires. Dans son expression la plus élémentaire, cette situation d’insolvabilité conduit au non-paiement envers clients et fournisseurs, les laissant ainsi avec des créances non réglées. Les impayés et les retards de paiement peuvent sévèrement impacter votre trésorerie et vos performances financières. En effet, 25% des faillites résultent de créances non recouvrées, et l’existence d’un seul grand débiteur défaillant peut restreindre de manière significative vos activités commerciales, voire compromettre la pérennité de votre structure.

De plus, cette protection vous permet de :

- Accéder à des informations fiables : les assureurs crédit fournissent des données et des analyses sur la solvabilité de vos clients, vous aidant à prendre des décisions éclairées.

- Protéger vos flux de trésorerie : en garantissant une partie de vos créances, vous assurez la stabilité financière de votre entreprise, même en cas de défaillance d’un acheteur important.

- Améliorer votre position concurrentielle : en vous permettant de proposer des conditions de crédit plus attractives à vos clients, l’assurance-crédit peut vous aider à gagner des parts de marché.

- Réduire les coûts de recouvrement : les assureurs crédit prennent souvent en charge les procédures pour recouvrir, ce qui vous permet de vous concentrer sur votre cœur de métier.

Souscrire une couverture du risque client est une stratégie proactive pour protéger votre entreprise contre les imprévus financiers, assurer une gestion saine de votre trésorerie, et maintenir une croissance durable, même dans des environnements économiques incertains.

3. À qui s’adresse l’assurance-crédit ?

Peu importe la taille de votre structure, la couverture du risque d’impayé peut être ajustée à vos besoins spécifiques, vous permettant de vendre à crédit en toute tranquillité, sans craindre l’impact d’un impayé sur votre trésorerie.

Cette protection contre les défauts de paiement ne s’adresse pas à un “profil unique”. Elle concerne surtout une réalité très simple : dès qu’une entreprise accorde des délais de paiement à ses clients, elle prend un risque. Parfois minime ou énorme. Et ce risque, on le ressent rarement au moment de signer une commande. On le ressent quand la facture dépasse son échéance… puis glisse de semaine en semaine, pendant que la trésorerie, elle, continue de sortir. C’est précisément pour cela que l’assurance-crédit peut s’adapter à des entreprises de toutes tailles. Une petite structure y voit souvent une protection vitale, parce qu’un seul impayé peut suffire à déséquilibrer son cycle d’exploitation. Une PME en croissance y trouve un moyen de sécuriser son développement, notamment quand elle ouvre de nouveaux comptes clients ou qu’elle augmente les volumes avec des acheteurs déjà en place. Une ETI ou un groupe, de son côté, y cherche généralement une solution de pilotage : mieux encadrer l’encours, homogénéiser les règles internes, surveiller un portefeuille large, et éviter que le risque débiteur ne devienne invisible à force d’habitude.

Dans la pratique, l’assurance crédit est particulièrement pertinente dans quelques situations très concrètes. D’abord lorsque votre activité repose sur des délais de paiement “naturels” de marché, et que vous n’avez pas la main pour imposer du comptant. Ensuite, lorsque votre poste clients devient conséquent et que votre trésorerie dépend, de fait, de la discipline de paiement de vos acheteurs. Elle est aussi utile dès que votre portefeuille se transforme : nouveaux marchés, pays, segments ou acheteurs dont vous n’avez pas encore l’historique. Et il y a un cas typique, très fréquent : quand votre chiffre d’affaires se concentre sur quelques clients importants. Là, le risque n’est pas théorique. C’est mécanique. Si un acteur majeur vous paie mal ou plus, c’est tout l’équilibre qui se met à tanguer.

Ce qu’il faut bien comprendre, c’est que la sécurisation des créances clients n’est pas uniquement une “protection en cas de crash”. Elle sert aussi à vendre plus sereinement. Elle vous donne un cadre pour accorder du crédit client de façon plus maîtrisée, sans avancer à l’aveugle. Et surtout, elle vous permet de limiter l’effet domino : un impayé n’est jamais isolé. Il tire sur la trésorerie, pousse à retarder des paiements fournisseurs, génère des tensions internes, et peut freiner le développement. Avec la sécurisation des créances, l’entreprise garde une forme de stabilité : elle protège sa capacité à encaisser et à continuer à fonctionner, même quand un débiteur se met à dérailler.

En résumé, l’assurance des factures s’adresse à toute structure qui vend avec des délais de règlement et qui veut éviter qu’un incident client ne se transforme en problème de trésorerie. La taille compte moins que l’exposition réelle : vos délais, votre concentration d’acheteurs, votre rythme de croissance, et la sensibilité de votre cycle d’exploitation. C’est là que la solution prend tout son sens.

4. L’assurance-crédit convient-elle à une petite entreprise ?

Les petites entreprises réalisant un chiffre d’affaires minimum de 100 000 euros peuvent bénéficier d’une offre d’assurance-crédit simplifiée et adaptée à leurs besoins. Pour les CA inférieur à 100 K€, il est possible de souscrire avec l’affacturage à la facture une protection équivalente et tout compris avec en supplément le financement de la facturation.

5. Est-il possible de couvrir une transaction unique ?

Absolument. Les assureurs crédit offrent une protection contre le risque d’impayé et la perte de frais engagés dans le cadre d’un service ou d’une vente de biens, que ce soit en France ou à l’international, couvrant les risques liés à la production et au non-paiement post-livraison (risques commerciaux et politiques).

6. Ai-je besoin d’un service de recouvrement en plus de l’assurance crédit ?

Non, en souscrivant une assurance-crédit chez les assureurs crédit, vous accédez à nos services spécialisés de recouvrement de créances, disponibles tant au niveau national qu’international, pour tous montants, qu’ils soient garantis ou non.

7. Quel est le délai pour récupérer mes créances ?

Environ 80% des recouvrements sont effectués en moins de 6 mois. Les équipes dédiées des assureurs crédit peuvent fournir des estimations de délais plus précises en fonction de la situation de votre débiteur.

8. Que se passe-t-il si la récupération de ma facture échoue ?

Si les tentatives de recouvrement amiable et les procédures judiciaires de l’assureur crédit n’aboutissent pas, vous recevrez une indemnisation selon les termes de votre contrat d’assurance crédit. Le versement de l’indemnité de votre créance impayée vous sera versée dans un délai maximum de 6 mois à partir de la date d’échéance initiale la plus ancienne. Ce temps est réduit à 1 mois en cas de déclaration d’insolvabilité.

9. Comment m’assurer que votre service de recouvrement ne nuit pas à mes relations commerciales ?

Les compagnies privilégient les négociations amiables pour préserver vos relations commerciales, grâce à l’expertise et la diplomatie de leurs négociateurs et juristes. La majorité des recouvrements sont réalisés à l’amiable, vous offrant un service neutre et objectif.

En outre, ces services de récupération des factures mettent en œuvre les stratégies suivantes pour maintenir des relations harmonieuses avec vos clients :

- Communication transparente : les négociateurs veillent à maintenir une communication claire et respectueuse avec vos clients, expliquant les procédures de recouvrement de manière compréhensible.

- Approche personnalisée : chaque cas est traité individuellement, en tenant compte de l’historique et de la relation commerciale existante, afin de trouver des solutions de paiement adaptées et acceptables pour les deux parties.

- Prévention des conflits : en adoptant une attitude conciliatrice et en recherchant des compromis, les équipes de recouvrement s’efforcent de minimiser les tensions et d’éviter les conflits potentiels.

- Suivi régulier : vous êtes tenu informé de chaque étape du processus de recouvrement, permettant ainsi de maintenir un contrôle et une influence sur la manière dont vos clients sont traités.

En choisissant notre service de recouvrement intégré dans votre contrat d’assurance crédit entreprise, vous pouvez être assuré que vos relations commerciales seront préservées et même renforcées, tout en assurant la gestion efficace et respectueuse de vos créances.

10. Quel montant recevrai-je en cas d’indemnisation ?

Si les services de recouvrement parvient à obtenir un règlement de la part de votre client, vous pouvez récupérer la totalité du montant de la vente. En cas d’échec, l’indemnité varie selon le contrat, représentant entre 75 et 95% du montant de la facture.

11. Quel est le délai de paiement en cas d’impayé sur une créance garantie ?

S’ils récupèrent votre argent, le paiement vous est directement versé. Sinon, le délai pour l’indemnisation dépend de votre contrat et peut varier de 1 à 5 mois.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :