L’EBITDA est un acronyme anglais qui signifie « Earnings before Interest, Taxes, Depreciation, and Amortization ». En Français, cela correspond à la traduction suivante : « revenus avant intérêts, impôts (taxes), dotations aux amortissements et provisions ».

Cet indicateur correspond aux revenus d’une entreprise avant soustraction des intérêts, impôts, dotations aux amortissements et provisions sur immobilisations. C’est un moyen de mesurer la santé financière d’une société. Voici comment vous pouvez utiliser cet outil d’analyse. C’est une formule utile pour les structures ayant un potentiel de croissance à long terme qui recherchent des investisseurs, ou comme moyen précis de comparer une entreprise à une autre. Elle peut être utilisée à mauvais escient pour faire paraître les bénéfices d’une activité plus importants qu’ils ne le sont réellement.

L’EBITDA a été créé aux États-Unis pour mesurer les résultats économiques d’une entreprise. En France, il est connu sous le terme BAIIA (Bénéfices Avant Intérêts, Impôts et Amortissements).

Il représente le potentiel de création de cash que la société peut produire.

Il se rapproche de l’excédent brut d’exploitation (EBE) qui représente la différence entre les produits et les charges d’exploitation sans prendre en compte les amortissements, les taxes et les dépréciations éventuelles. Par contre, il existe un autre indicateur, l’EBIT (Earning Before Interest and Taxes) qui prend en compte les amortissement et les dépréciations.

Intérêt de l’EBITDA

Cet indicateur mesure le profit généré par l’activité d’une société. Il permet donc de comparer la création de richesse des entreprises sans avoir à tenir compte des différences de traitement comptables. C’est une formule d’analyse qui signifie « bénéfices avant intérêts, impôts, dépréciation et amortissement ». Il permet aux analystes d’établir des comparaisons utiles entre les sociétés, de prévoir la rentabilité à long terme d’une structure et d’évaluer sa capacité à rembourser les financements futurs. Si vous souhaitez vendre votre établissement ou courtiser des investisseurs, le calcul de votre EBITDA peut vous aider à évaluer la santé de votre activité ou à déterminer sa valeur.

La mesure de l’EBITDA d’une entité est devenue populaire dans les années 1980, au plus fort de l’ère des rachats par endettement. À cette époque, il était courant pour les investisseurs de restructurer financièrement les entreprises en difficulté, et qu’elle était principalement utilisé comme critère pour déterminer si une société pouvait se permettre de rembourser les intérêts associés à la restructuration. Aujourd’hui, elle est couramment utilisé par les banquiers pour déterminer votre ratio de couverture du niveau de dette. Il s’agit d’un type de ratio dette/revenu, utilisé spécifiquement pour les prêts aux entreprises, qui vise à mesurer votre flux de trésorerie et votre capacité de paiement.

Elle est également largement utilisé pour comparer les sociétés entre elles. Il peut également être utilisé pour normaliser la performance des structures par rapport aux moyennes du secteur. Les défenseurs de la formule EBITDA affirment qu’elle donne une vision plus juste de la performance d’une entreprise, mais ses détracteurs soutiennent qu’elle pourrait être utilisée pour masquer les signaux d’alarme, tels que des niveaux d’endettement élevés, une escalade des dépenses ou un manque de rentabilité.

Lorsque vous comparez l’efficience d’une entité commerciale à une autre, ce ratio peut vous aider à calculer le flux de trésorerie d’une société. Lorsque qu’il est négatif, son flux de trésorerie est faible. Cependant, si il est positif ne signifie pas non plus automatiquement qu’une activité est très rentable. Lorsque vous comparez votre TPE ou PME à une structure dont l’EBITDA est ajusté, notez les facteurs qui sont exclus du bilan. Votre objectif est de faire une comparaison pour une analyse précise. Assurez-vous de disposer de toutes ces informations avant de tirer des conclusions sur les données.

Ce ratio financier n’est pas intrinsèquement trompeur. Pour certaines entreprises, il donne une image plus claire de leur potentiel à long terme. Les jeunes sociétés technologiques, par exemple, préfèrent utiliser l’EBITDA pour exclure les dépenses initiales liées au développement de logiciels sophistiqués lorsqu’elles communiquent avec les investisseurs.

Elle est l’une des mesures les plus importantes, sinon la plus importante, que les sociétés d’investissement prennent en compte lors de l’achat ou de la vente d’une entité. Si vous devez investir, votre principale préoccupation serait de vous assurer que la société dispose d’une analyse auditée et actualisée.

Ce qu’il faut retenir : L’EBITDA est utilisé pour déterminer la rentabilité d’une structure et si celle-ci est capable de rembourser un prêt. C’est également un outil d’analyse utile pour comparer votre entreprise aux moyennes du secteur.

L’assurance-crédit : un levier méconnu pour protéger et améliorer votre EBITDA

Les dirigeants cherchent non seulement à préserver leur chiffre d’affaires mais aussi à renforcer leur rentabilité. L’un des indicateurs clés de performance suivi de près par les investisseurs et les partenaires bancaires est l’EBITDA. Il représente le résultat opérationnel d’une entreprise avant éléments non monétaires et charges financières.

Mais quel est le lien entre l’assurance-crédit et cet indicateur financier ? En réalité, il est plus direct qu’on ne le pense.

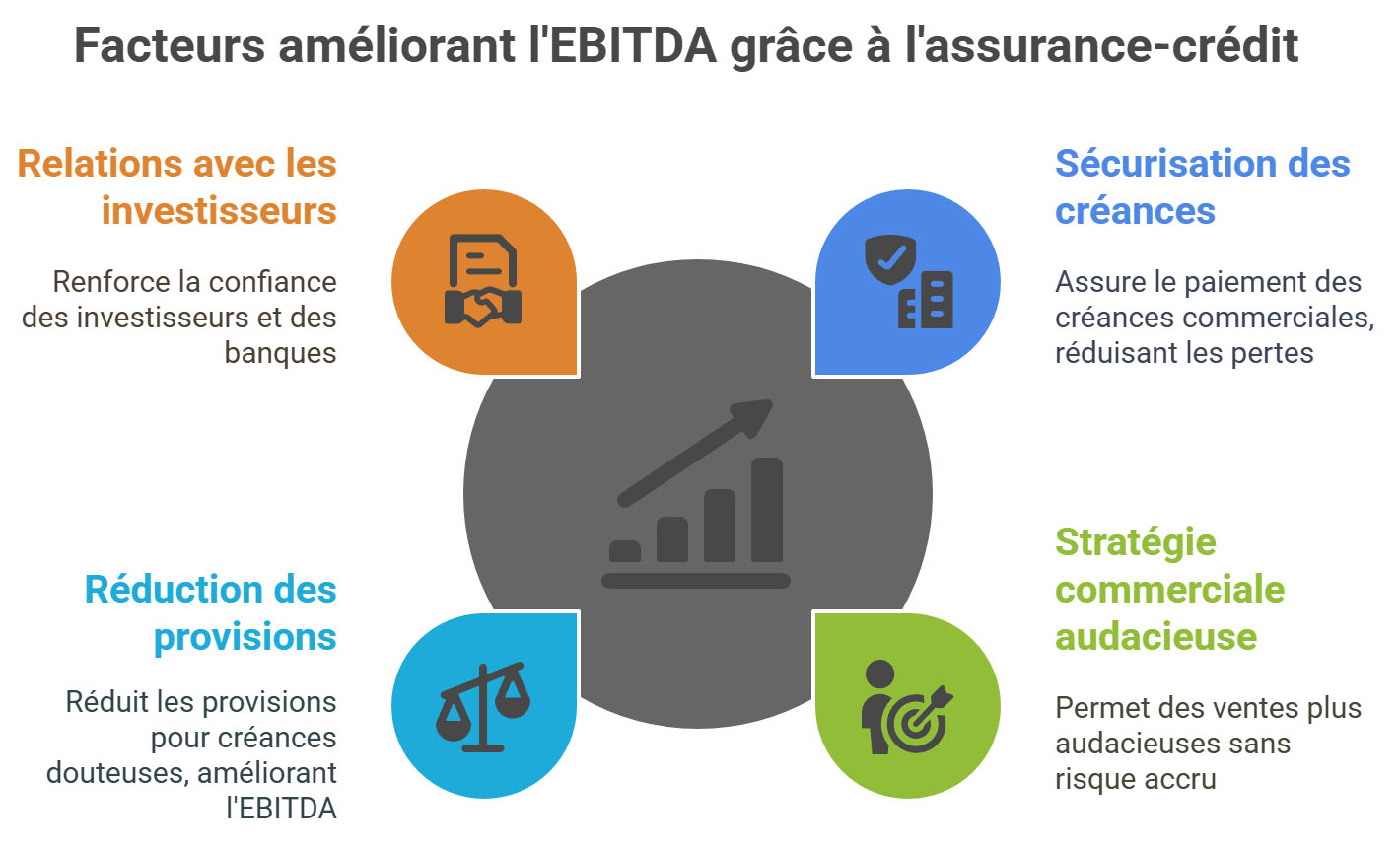

1. L’assurance-crédit, un outil de sécurisation du poste client

L’assurance-crédit permet de garantir le paiement des créances commerciales. En cas de défaillance d’un client, l’entreprise indemnisée limite l’impact d’un impayé sur sa trésorerie et sur son compte de résultat. Or, une créance irrécouvrable vient directement impacter l’EBITDA, car il s’agit d’une perte comptabilisée en charge d’exploitation. En réduisant ces pertes, l’assurance-crédit contribue donc mécaniquement à améliorer l’EBITDA.

Exemple : Une entreprise non assurée perd 100 000 € suite à la faillite d’un client. Cela réduit son EBITDA de 100 000 €. Si elle avait été assurée à 90 %, la perte nette aurait été limitée à 10 000 €.

2. Une meilleure couverture du risque client = une stratégie commerciale plus audacieuse

Disposer d’une couverture d’assurance-crédit permet aux entreprises de vendre à de nouveaux clients ou d’accorder des délais de paiement plus longs sans accroître leur exposition au risque d’impayés. Cela peut booster le chiffre d’affaires et donc l’EBITDA sans augmentation proportionnelle des charges.

Impact : En facilitant la prise de commandes en toute sécurité, l’assurance-crédit contribue à une croissance saine et maîtrisée, favorable à la marge d’exploitation.

3. Une provision pour créances douteuses allégée

Sans assurance, les entreprises doivent passer des provisions plus importantes sur les créances à risque. Ces provisions sont comptabilisées en charges d’exploitation, ce qui pèse négativement sur l’EBITDA. Une entreprise assurée peut justifier, à juste titre, une réduction de ses provisions, ce qui améliore immédiatement cet indicateur.

4. Une relation renforcée avec les investisseurs et les banques

L’EBITDA est souvent utilisé comme base de calcul des ratios bancaires et des covenants. Un EBITDA détérioré à cause d’un impayé majeur peut provoquer le déclenchement de clauses de remboursement anticipé ou la renégociation de lignes de crédit. En se prémunissant contre ces chocs via l’assurance-crédit, l’entreprise sécurise non seulement sa rentabilité mais aussi sa capacité à se financer à moyen terme.

Ainsi, l’assurance-crédit n’est pas seulement une protection contre les factures impayées : c’est un outil de gestion financière qui agit directement sur les résultats opérationnels. En protégeant l’entreprise contre les pertes sur créances, en allégeant les provisions et en sécurisant les ventes, elle participe activement à l’amélioration de l’EBITDA.

Dans une économie où chaque point de marge compte, la mise en place d’un contrat d’assurance-crédit peut faire la différence entre une croissance maîtrisée et une rentabilité sous pression.

Calcul de l’EBITDA

Pour calculer l’EBITDA, il faut utiliser la formule suivante :

EBITDA = Chiffre d’affaires – Achats – Charges externes – Charges de personnel

il peut aussi se calculer par la formule suivante

EBITDA = Résultat net + Charges d’intérêt + Charges d’impôt + Dotations aux Amortissements et aux Provisions

Une valeur de l’EBITDA positif indique une exploitation profitable de l’activité de la structure mais elle ne donne aucune garantie sur un résultat net positif. C’est un indicateur essentiel pour mesurer les performances d’activité et de rentabilité de l’entreprise ainsi que sa capacité à honorer ses engagements

Les composantes de l’EBITDA

Pour utiliser correctement cet indice, vous devez comprendre ce que signifie chaque composant de la formule.

Les bénéfices : ils sont tout simplement ce que votre entreprise rapporte sur une période donnée. Pour déterminer cette composante de l’EBITDA, il suffit de soustraire les frais d’exploitation de votre revenu total.

Les intérêts : les frais d’intérêt correspondent, bien entendu, au coût du service de la dette. Il peut également s’agir d’intérêts perçus, mais il s’agit généralement d’une dépense. Dans l’EBITDA, les coûts associés aux intérêts ne sont pas déduits des revenus.

Les impôts : l’EBITDA mesure le bénéfice avant impôts d’une entreprise. Le bénéfice avant intérêts et impôts est aussi communément appelé « bénéfice d’exploitation ».

La dépréciation et l’amortissement : la dépréciation représente la perte de valeur des actifs corporels, tels que les machines ou les véhicules, généralement liée à l’utilisation dans le temps. Une charge d’amortissement est liée à l’expiration éventuelle d’actifs incorporels, comme les brevets. Dans l’EBITDA, la dépréciation, ainsi que l’amortissement, sont ajoutés au bénéfice d’exploitation.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :