Un acheteur peut différer un règlement, rencontrer des difficultés de trésorerie, voire déposer le bilan. Résultat : la société qui a livré ou presté le service se retrouve privée du fruit de son travail, parfois au moment où elle en a le plus besoin.

C’est précisément pour protéger les entreprises contre ce type de scénario qu’a été créé l’outil de l’assurance-crédit commercial. Véritable filet de sécurité financier, il permet de garantir tout ou partie du règlement des factures en cas de défaillance d’un client.

Au sommaire

- Définition de l’assurance crédit commercial

- Fonctionnement : pas à pas

- À qui s’adresse l’assurance crédit commercial ?

- Quels sont les principaux avantages ?

- Quels sont les coûts et modalités ?

- Limites, risques et points de vigilance

- Assurance crédit commercial face aux autres solutions

- Pourquoi souscrire une assurance-crédit commercial même si tous vos clients sont en bonne santé financière ?

- Comment choisir une bonne assurance crédit commercial ?

- Cas pratiques et scénarios

- Conclusion

- FAQ : tout savoir sur l’assurance crédit commercial

Mais l’assurance-crédit ne se limite pas à une simple couverture contre les impayés : elle agit aussi comme un outil de prévention et de pilotage du risque client, grâce à des informations et analyses actualisées sur la solvabilité de vos partenaires.

Ce guide complet a pour objectif de vous aider à comprendre en profondeur le fonctionnement de cette solution souvent méconnue, et de vous donner les clés pour en faire un atout stratégique.

Vous y découvrirez ce qu’est réellement l’assurance-crédit, comment elle protège votre trésorerie, pourquoi elle peut devenir indispensable même lorsque vos clients semblent solides, à qui elle s’adresse, combien elle coûte, quelles en sont les limites, et surtout comment bien la choisir et la négocier.

L’enjeu est simple : transformer une contrainte, le risque d’impayé, en une opportunité de sécuriser et développer votre activité, en toute confiance.

L’assurance-crédit commercial permet à une entreprise de couvrir tout ou partie du risque de non-paiement de ses acheteurs professionnels. Elle combine indemnisation, recouvrement et veille solvabilité pour sécuriser le poste client et la trésorerie. Elle s’adresse aussi bien aux TPE/PME qu’aux ETI et groupes à l’export. Bien choisie, elle devient un outil stratégique de pilotage et de développement.

Définition de l’assurance crédit commercial

1. Qu’est-ce que l’assurance crédit commercial ?

L’assurance crédit commercial est un contrat par lequel une entreprise, lorsqu’elle vend des biens ou des services à crédit à des clients professionnels (B2B), transfère tout ou partie du risque de non-paiement de ses créances à un assureur spécialisé. Autrement dit : si le débiteur ne paie pas, la compagnie indemnise (dans les conditions du contrat) la société qui a vendu.

2. Pourquoi précisément « commercial » ?

L’expression assurance crédit commercial désigne une couverture spécifiquement liée aux transactions commerciales entre entreprises. Le qualificatif commercial est essentiel, car il précise que cette assurance porte sur des créances nées d’une vente de biens ou d’une prestation de services effectuée dans le cadre d’une relation B2B, généralement assortie d’un paiement à terme.

Il ne s’agit pas ici d’un prêt bancaire consenti à un particulier ou à une entreprise, mais d’un crédit fournisseur : le vendeur livre la marchandise ou exécute la prestation avant d’être payé. Ce mécanisme crée une créance commerciale et fait peser sur le fournisseur un risque d’impayé si le client devient défaillant ou insolvable. Ainsi, l’assurance crédit commercial protège la société contre ce risque en garantissant le recouvrement partiel ou total des sommes dues, tout en sécurisant sa trésorerie et la continuité de son activité.

3. Quels risques sont couverts ?

Une assurance crédit commercial protège l’entreprise contre plusieurs types de risques financiers liés aux ventes à crédit.

Ses garanties s’articulent généralement autour des éléments suivants :

- Le risque commercial : il s’agit du défaut de règlement du client suite à une insolvabilité déclarée, une cessation d’activité ou un retard de règlement devenu irrécouvrable. Ce risque est au cœur du contrat, car il représente la perte directe sur les créances commerciales.

- Le risque politique et de transfert : pour les opérations à l’international, l’assurance peut également couvrir les impayés dus à des événements extérieurs à la relation commerciale, tels qu’un moratoire d’État, une guerre, une instabilité politique, un blocage des transferts de fonds ou encore une catastrophe naturelle majeure affectant le pays de l’acheteur.

- Le risque de retard prolongé de paiement (insolvabilité présumée) : selon les conditions du contrat, la garantie peut intervenir en cas de retard excessif ou prolongé, même si l’acheteur n’est pas officiellement en faillite, autrement dit, si le client ne veut ou ne peut pas payer. Cela permet à l’entreprise de maintenir sa trésorerie en cas de débiteur lent ou indélicat.

Ainsi, l’assurance crédit commercial constitue un véritable outil de sécurisation du poste client, limitant l’impact des impayés, qu’ils soient liés à une défaillance économique ou à un contexte géopolitique défavorable.

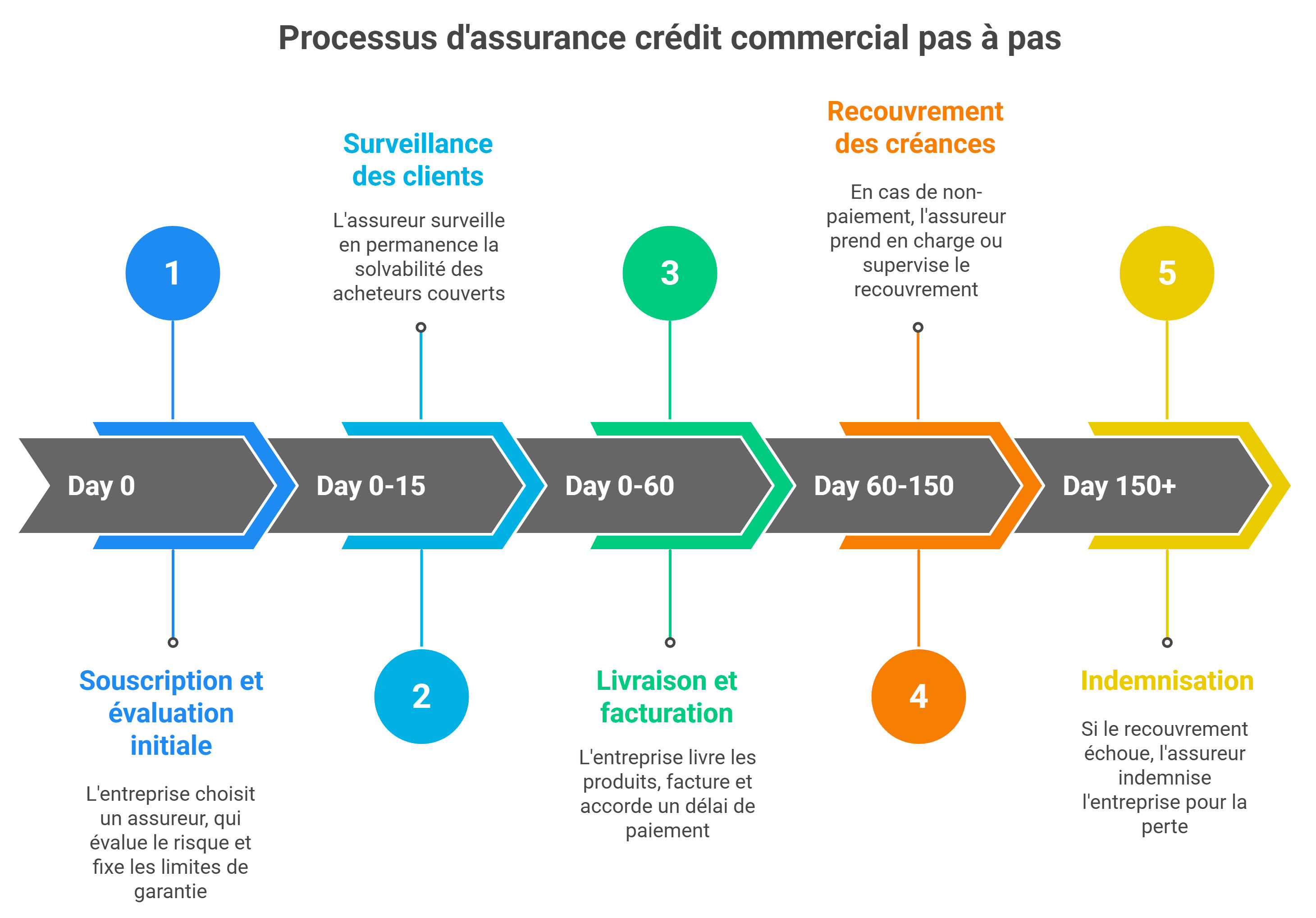

Fonctionnement : pas à pas

Voici comment se déroule typiquement la mise en place puis le fonctionnement d’un contrat d’assurance crédit commercial.

1. Souscription et évaluation initiale

La souscription d’une assurance crédit commercial débute par le choix d’un assureur spécialisé, notamment via la place de marché assurance-credit-entreprise.fr. Ce dernier procède à une analyse approfondie afin d’évaluer le profil de risque de l’entreprise assurée et de ses partenaires commerciaux.

Concrètement, l’assureur :

- Étudie la solvabilité des clients et prospects de l’entreprise, à partir d’informations financières, sectorielles et comportementales. À l’issue de cette analyse, il fixe pour chacun d’eux une limite de garantie, c’est-à-dire le montant maximum de couverture accordé en cas d’impayé (acceptation, réduction, ou refus).

- Détermine la prime d’assurance en fonction de plusieurs paramètres : le chiffre d’affaires B2B à garantir, le secteur d’activité, la répartition géographique des acheteurs, ainsi que l’historique des incidents de paiement ou de sinistres connus.

- Met en place des services complémentaires destinés à sécuriser le poste client : suivi permanent de la solvabilité des acheteurs, prévention des risques, aide au recouvrement des créances et accompagnement en cas de défaillance d’un client.

Ce processus initial d’évaluation permet à l’assureur d’adapter la couverture à la réalité économique de l’entreprise et d’assurer un niveau de protection optimal contre les impayés.

2. Gestion au quotidien

L’assurance crédit commercial ne se limite pas à la souscription : elle s’inscrit dans une gestion continue du risque client tout au long de la relation commerciale.

- Surveillance des clients : l’assureur assure un suivi permanent de la solvabilité des acheteurs couverts. Il actualise régulièrement ses informations financières et, en cas de signaux d’alerte (baisse d’activité, incidents de paiement, procédure judiciaire…), il peut réviser, réduire ou suspendre la limite de garantie associée à un débiteur afin de protéger l’assuré contre un risque accru d’impayé.

- Livraison et facturation : de son côté, l’entreprise poursuit son activité commerciale en livrant les produits ou en réalisant les prestations convenues. Elle émet ensuite la facture et accorde à son client un délai de règlement, dans le respect des limites de garantie définies par l’assureur.

- Recouvrement des créances : en cas de non-règlementà l’échéance, la société déclare rapidement l’incident à son assureur (15 à 90 jours selon contrat). Ce dernier prend en charge ou supervise les démarches de recouvrement, soit directement (par la subrogation), soit par l’intermédiaire de partenaires spécialisés. L’objectif est d’obtenir le règlement amiable ou judiciaire de la créance.

- Indemnisation : si le recouvrement échoue et que le client est déclaré insolvable ou définitivement défaillant, l’assureur verse une indemnisation à l’entreprise, conformément aux termes du contrat : quotité garantie, délai de carence et plafond de couverture notamment.

Ce cycle de gestion quotidienne permet à l’entreprise de sécuriser son poste client tout en se concentrant sur le développement commercial, sans craindre les impacts financiers d’un impayé majeur.

3. Exemple simplifié

Imaginons une PME qui vend pour 100 000 € à un client professionnel avec un délai de paiement de 60 jours. Elle a souscrit un contrat d’assurance crédit commercial avec une couverture de 90 % sur cette créance. Le débiteur ne paie pas. Après la procédure de recouvrement, cette PME est indemnisée à hauteur de 90 % de 100 000 €, soit 90 000 €, moins éventuellement une franchise ou un pourcentage non couvert selon contrat.

À qui s’adresse l’assurance crédit commercial ?

1. Taille et type d’entreprise

L’assurance crédit commercial concerne toutes les sociétés qui réalisent des ventes ou prestations à destination de clients professionnels et qui leur accordent des délais de règlement. Elle s’applique donc aussi bien aux TPE et PME qu’aux ETI et grandes entreprises, quel que soit le secteur d’activité.

Même les très petites entreprises peuvent en bénéficier. Lorsqu’elles travaillent avec quelques clients principaux, accordent des délais de règlement importants ou gèrent des créances risquées, un impayé peut mettre en péril leur trésorerie. L’assurance crédit leur offre alors une protection précieuse pour sécuriser leur chiffre d’affaires et préserver leur stabilité financière.

Pour les structures plus importantes, elle devient un levier stratégique de gestion du risque client, permettant d’accompagner la croissance, notamment à l’export, tout en maîtrisant les délais et incidents de paiement.

2. Secteurs concernés

L’assurance crédit commercial trouve toute sa pertinence dans les secteurs d’activité où les délais de paiement sont longs et où les marges sont parfois réduites, car un impayé peut rapidement fragiliser la trésorerie.

Elle s’adresse notamment aux entreprises dont le modèle repose sur le crédit client et la rotation rapide du fonds de roulement.

Elle est également particulièrement utile dans les secteurs où les fournisseurs traitent avec de nombreux acheteurs professionnels, souvent de fiabilité variable, ce qui rend la prévision du risque d’impayé difficile. Les sociétés opérant dans la distribution, l’industrie, l’agroalimentaire, la construction ou les services interentreprises (B2B) y trouvent un véritable outil de sécurisation.

Enfin, les entreprises exportatrices ou celles qui cherchent à développer leurs ventes à l’international ont tout intérêt à recourir à cette couverture.

Dans ce contexte, l’assurance crédit protège non seulement contre les risques commerciaux classiques, mais aussi contre les risques politiques, économiques ou de transfert pouvant survenir à l’étranger (instabilité, restrictions de paiement, moratoires, etc.).

3. Pourquoi certains ne souscrivent pas ?

- L’entreprise peut estimer que son poste clients est peu risqué (acheteurs très solides).

- Le coût peut être jugé trop élevé selon le profil ou le secteur.

- Le dispositif peut paraître complexe ou mal compris par certains dirigeants.

Quels sont les principaux avantages ?

Souscrire une assurance crédit commercial offre à l’entreprise bien plus qu’une simple protection contre les impayés. C’est un véritable levier de sécurité financière et de croissance commerciale.

- Protection de la trésorerie : en cas de défaut ou de retard de paiement, l’assureur indemnise l’entreprise selon la quotité prévue, limitant ainsi l’impact sur le fonds de roulement et la continuité d’activité. La trésorerie reste maîtrisée, même en cas de défaillance d’un client important.

- Développement commercial sécurisé : grâce à la garantie offerte, la société peut accorder sereinement des délais de règlement et prospecter de nouveaux clients en France comme à l’international. Cette confiance facilitée dans les transactions B2B devient un véritable levier d’expansion commerciale.

- Accès renforcé au financement : un poste clients assuré rassure les banques et partenaires financiers. L’entreprise apparaît mieux protégée contre les risques d’impayés, ce qui facilite l’obtention de crédits ou de solutions de financement court terme (affacturage, ligne de trésorerie, etc.).

- Gain de temps et accompagnement expert : la gestion et le recouvrement des créances sont assurés ou pilotés par des spécialistes. La société se libère ainsi d’une part importante des démarches administratives et bénéficie du savoir-faire de l’assureur pour maximiser ses chances de récupération.

- Surveillance continue du risque client : l’assureur met à disposition ses bases de données, analyses économiques et études de solvabilité. L’entreprise profite ainsi d’une vision actualisée de la santé financière de ses acheteurs et améliore sa gestion du risque en temps réel.

En combinant ces avantages, l’assurance crédit commercial devient un outil stratégique : elle sécurise le chiffre d’affaires, soutient la croissance et renforce la stabilité financière durable de l’entreprise.

Quels sont les coûts et modalités ?

1. Prime d’assurance

Le coût de l’assurance crédit commercial varie significativement d’une entreprise à l’autre, selon une combinaison de critères spécifiques à chaque activité :

- Chiffre d’affaires B2B assuré : plus le volume des ventes couvertes est important, plus la prime annuelle ou mensuelle sera conséquente. Certaines compagnies imposent un chiffre d’affaires minimum pour l’éligibilité ou pour fixer leur grille tarifaire.

- Qualité du portefeuille clients : la solvabilité globale, l’historique de paiement et la concentration des risques influencent fortement le niveau de prime. Une clientèle jugée solide permet de bénéficier de tarifs plus avantageux.

- Zone géographique des transactions : les activités à l’export ou sur des marchés considérés comme risqués (instabilité politique, difficultés de recouvrement, législations locales restrictives) entraînent des primes plus élevées que les opérations sur le marché domestique.

- Secteur d’activité : certains secteurs sont structurellement plus exposés au risque d’impayé (bâtiment, textile, distribution, agroalimentaire…). À l’inverse, dans des secteurs plus stables, l’assurance peut être proposée à un tarif réduit.

- Délais de paiement accordés : accorder des délais longs augmente la probabilité d’un incident de règlement, donc la prime. Des délais courts ou une facturation au comptant contribuent à limiter le coût.

- Pourcentage de couverture recherché : une couverture élevée (taux d’indemnisation proche de 90 % ou au-delà) se traduit par une prime plus importante qu’une couverture partielle.

- Historique de sinistralité et pratiques de gestion : la fréquence des impayés passés et la qualité de la gestion du risque client peuvent influencer les tarifs lors des renouvellements.

À titre indicatif, certaines offres permettent de bénéficier d’un taux de prime inférieur à 0,5 % du chiffre d’affaires B2B assuré, notamment pour les entreprises stables et les activités peu risquées. Des solutions adaptées existent, qu’il s’agisse de contrats simplifiés pour les TPE ou de polices sur mesure pour les ETI et grands groupes.

2. Ratio d’indemnisation

Le contrat précise la quotité d’indemnisation : souvent entre 60 % et 90 % de la créance garantie. Il est toujours à corréler avec la limite de décaissement (généralement 30 fois la prime).

3. Conditions et exclusions

Il existe des délais de carence et des conditions de déclaration à respecter. Certaines créances peuvent être exclues : ventes à des particuliers, paiements anticipés ou litiges commerciaux non réglés.

4. Limites contractuelles

L’assureur fixe souvent une limite de garantie par client (encours maximal assuré) et un plafond global pour l’entreprise.

Limites, risques et points de vigilance

- Risque résiduel et franchise : l’assurance ne couvre jamais la totalité du montant impayé. En général, une franchise reste à la charge de l’assuré et le taux d’indemnisation varie entre 70 % et 90 % selon les contrats.

- Exclusions et limites de garantie : certaines situations (litige commercial, défaut non fondé sur l’insolvabilité, créance hors délai de déclaration) peuvent être exclues ou limitées. La limite de crédit fixée par l’assureur peut évoluer à tout moment, selon la santé financière du client ou le contexte économique.

- Obligations de gestion : le contrat impose des règles strictes : déclaration rapide des impayés, respect des délais, transmission d’informations financières. Un manquement peut entraîner la perte de la garantie.

- Responsabilité dans le choix des acheteurs : même couvert, l’entreprise garde la responsabilité de sa politique de crédit client. L’assurance n’exonère pas d’une évaluation rigoureuse de la solvabilité et de bonnes pratiques commerciales.

- Évolution des coûts : le coût de l’assurance peut varier selon le secteur d’activité, le volume d’affaires et la sinistralité. Une hausse du nombre d’impayés peut conduire à une augmentation des primes au renouvellement.

- Restrictions en cas de litige commercial : si le non-paiement résulte d’un litige sur la prestation (conformité, qualité, livraison), la prise en charge peut être différée ou limitée le temps que le différend soit résolu.

Une gestion proactive du risque client et un dialogue régulier avec l’assureur restent donc essentiels pour garantir l’efficacité de la couverture et optimiser la sécurité financière de l’entreprise.

Assurance crédit commercial face aux autres solutions

1. Assurance crédit ou affacturage ?

L’affacturage est avant tout un outil de financement : il consiste pour une société à céder ses créances à un factor (organisme spécialisé), qui en assure le recouvrement et avance les fonds correspondants. Cela permet d’optimiser immédiatement la trésorerie et de transférer partiellement le risque d’impayé, selon le type de contrat souscrit. Le factor intervient également pour la relance client, mais toutes les créances ne sont pas toujours couvertes, et la garantie peut être limitée en cas de litige.

En revanche, l’assurance crédit commercial permet à l’entreprise de conserver la relation directe avec ses acheteurs : elle encaisse elle-même les paiements et transfère, via un contrat d’assurance spécifique, le risque de non-règlement à un assureur. Contrairement au factoring, elle inclut aussi un suivi de la solvabilité des clients et peut intervenir en cas d’insolvabilité présumée, lorsque le débiteur ne paie pas sans être officiellement en faillite.

Ces deux solutions sont en réalité complémentaires :

- L’assurance crédit protège le chiffre d’affaires et prévient le risque client ;

- L’affacturage finance la trésorerie et externalise le recouvrement.

2. Assurance crédit ou caution ou garantie bancaire ?

L’assurance crédit est centrée sur la gestion du risque commercial : elle indemnise l’entreprise en cas de non-paiement de ses clients, qu’il s’agisse d’une insolvabilité ou d’un incident spécifique de règlement.

À l’inverse, une caution ou une garantie bancaire vise à sécuriser un engagement financier, comme un prêt ou un emprunt. Ce dispositif protège le prêteur (souvent la banque) contre le risque de défaillance de l’emprunteur.

En résumé :

- L’assurance crédit protège le chiffre d’affaires et la trésorerie contre les impayés B2B.

- La caution ou la garantie bancaire sécurise le remboursement d’un engagement financier pris par l’entreprise.

Ces deux outils sont donc de nature différente mais peuvent être complémentaires dans une stratégie globale de sécurité financière.

Pourquoi souscrire une assurance-crédit commercial même si tous vos clients sont en bonne santé financière ?

Beaucoup de dirigeants ou directeurs financiers se disent :

“Mes clients sont solides, je n’ai jamais eu d’impayé. Pourquoi payer une assurance-crédit ?” ou “Tous mes clients paient bien, ils sont solides, je n’ai pas besoin d’assurance-crédit.”

Cette réflexion est fréquente… mais trompeuse. C’est une illusion de sécurité. Car dans l’économie réelle, la solidité d’un client aujourd’hui ne garantit rien pour demain. Une société, même rentable, peut être emportée par un choc externe ou par les difficultés d’un autre acteur de sa chaîne. C’est là que l’assurance-crédit prend tout son sens : elle protège non seulement vos créances, mais surtout votre trésorerie et, par ricochet, la pérennité de votre entreprise.

1. Parce que les défaillances arrivent sans prévenir

Même les meilleures signatures peuvent tomber. Un grand donneur d’ordre, une collectivité locale, un groupe coté : tous peuvent subir une crise sectorielle, une cyberattaque, un changement de direction ou la perte d’un marché majeur.

Exemple concret : en 2022, plusieurs enseignes de distribution réputées stables ont été placées en redressement judiciaire après la flambée des coûts de l’énergie et du transport. Leurs fournisseurs, pourtant convaincus de leur solidité, se sont retrouvés avec des factures impayées de plusieurs centaines de milliers d’euros.

Moralité : la santé financière d’un client est une photographie à un instant T. Une assurance-crédit, elle, agit comme une caméra : elle suit l’évolution du risque en temps réel.

2. Personne n’est à l’abri d’un effondrement soudain

Les bilans les plus sains peuvent basculer du jour au lendemain. Une hausse brutale des coûts de production, un client majeur en défaut, une cyberattaque, un conflit international qui bloque les approvisionnements… Les faillites ne préviennent pas. Exemple réel : un sous-traitant automobile, considéré comme “solide”, a été mis en redressement après la faillite de son acheteur principal, un grand constructeur européen. Des dizaines de fournisseurs, jusque-là confiants, ont perdu des centaines de milliers d’euros en quelques semaines. L’assurance-crédit aurait absorbé une partie de cette perte. Sans elle, certains partenaires n’ont pas survécu.

3. Parce qu’elle protège la trésorerie, pas seulement les créances

Une facture impayée, c’est un manque à gagner immédiat. Mais c’est surtout un effet domino : trésorerie tendue, fournisseurs impayés, retards de paie, perte de confiance des partenaires bancaires.

Avec une assurance-crédit, l’entreprise sait qu’en cas de défaillance client, elle sera indemnisée jusqu’à 90 % du montant de la créance. Ce remboursement rapide évite la rupture de trésorerie et permet de continuer à honorer ses engagements.

Pour un affacturé, cette sécurité se combine parfaitement avec l’affacturage : le factor finance la facture, et l’assurance-crédit garantit le paiement. Une double protection, à la fois financière et psychologique.

4. L’effet domino : quand la défaillance d’un client en entraîne dix autres

Dans les ventes inter-sociétés, un impayé n’est jamais un événement isolé : c’est souvent le premier maillon d’une chaîne de défaillances. Lorsqu’un grand donneur d’ordre cesse de payer ses factures, ses fournisseurs se retrouvent étranglés. Certains ne peuvent plus régler leurs propres partenaires, qui à leur tour retardent leurs règlements.

C’est l’effet domino : une seule entreprise en difficulté peut faire chanceler toute une filière. Selon la Banque de France, plus de 25 % des défaillances d’entreprises en France sont liées à des impayés de acheteurs.

Pour l’affacturé, cela signifie qu’un client solvable sur le papier peut devenir risqué par contagion, simplement parce qu’un de ses propres débiteurs ne paie plus. L’assurance-crédit agit alors comme un pare-feu financier : elle empêche la propagation du choc à votre trésorerie.

5. Parce qu’elle donne accès à une veille sur vos clients

Souscrire une assurance-crédit, ce n’est pas seulement s’assurer contre le non-paiement : c’est aussi bénéficier d’un outil d’analyse et de surveillance du portefeuille client. Les assureurs-crédit (Coface, Allianz Trade, Atradius, etc.) suivent des millions d’entreprises dans le monde et mettent à jour leurs notations en permanence.

Résultat : vous êtes informé en amont d’un risque de dégradation, avant même que votre client ne vous en parle. L’affacturé devient proactif : il peut réduire ses encours sur un client en difficulté, demander un acompte ou renégocier ses conditions commerciales.

6. Parce qu’elle facilite l’accès au financement

Les banques et les factors attachent une grande importance à la couverture du poste client. Une entreprise disposant d’une assurance-crédit inspire davantage confiance, car le risque est maîtrisé.

Certaines sociétés d’affacturage exigent même que les créances cédées soient couvertes, ou incluent directement une garantie-crédit intégrée dans leur contrat. En pratique, un portefeuille clients assuré peut améliorer vos conditions de financement : taux réduit, pourcentage d’avance plus élevé ou plafonds d’encours plus souples.

7. Parce qu’elle protège aussi votre réputation et votre relation commerciale

Lorsqu’un débiteur ne paie pas, les tensions commerciales montent vite : relances, procédures, contentieux… Avec une assurance-crédit, la gestion du sinistre est encadrée, neutre et professionnelle. Les démarches de recouvrement sont prises en charge par l’assureur, sans altérer la relation client.

L’entreprise conserve ainsi une image de sérieux et évite d’endommager des relations commerciales importantes, tout en déléguant le volet délicat du recouvrement.

8. Parce que la stabilité actuelle n’est jamais garantie

Même dans un contexte économique favorable, les crises peuvent surgir rapidement : hausse des taux d’intérêt, inflation, ralentissement de la consommation, tensions géopolitiques…

Autant de facteurs susceptibles de fragiliser vos clients les plus solides.

Une assurance-crédit agit comme un paratonnerre financier : on espère ne jamais en avoir besoin, mais le jour où l’orage éclate, elle peut littéralement sauver l’entreprise.

9. En résumé : la prudence n’est pas un signe de faiblesse

Souscrire une assurance-crédit quand tout va bien, c’est un peu comme mettre une ceinture avant de conduire. On n’espère jamais en avoir besoin, mais le jour où survient un imprévu, elle fait toute la différence.

L’affacturé prévoyant ne s’assure pas parce qu’il doute de ses clients, mais parce qu’il sait qu’une entreprise peut tomber… et entraîner les autres dans sa chute.

Comment choisir une bonne assurance crédit commercial ?

Voici les critères essentiels à comparer avant de souscrire une assurance crédit commerciale :

- Le taux de couverture (quotité garantie) proposé ;

- Le plafond par client et le plafond global du contrat ;

- Les services inclus : surveillance, recouvrement, reporting, accompagnement ;

- Les exclusions : litiges commerciaux, ventes à l’avance, zones géographiques non couvertes ;

- Le coût ou la prime selon le secteur d’activité et la zone d’intervention ;

- La réputation et la solidité de l’assureur sur le marché ;

- La compatibilité avec votre politique commerciale : délais de paiement, type de clientèle, exposition internationale ;

- L’intégration avec votre stratégie de crédit client : souhaitez-vous internaliser la gestion ou déléguer à un partenaire ?

Une analyse rigoureuse de ces paramètres, appuyée par un courtier spécialisé ou une plateforme comparative telle qu’assurance-credit-entreprise.fr, permet de trouver la solution la plus adaptée à la taille, au secteur et à la stratégie de votre entreprise.

Cas pratiques et scénarios

1. PME vendant uniquement en France à des clients professionnels

Situation : PME réalisant 5 M€ de chiffre d’affaires, avec des acheteurs B2B majoritairement situés en France et un délai de paiement moyen de 45 jours.

Action : souscrit une assurance crédit commercial couvrant 85 % des créances.

Résultat : sécurisation du poste clients et accès facilité à un financement bancaire grâce à la solidité de la couverture.

L’entreprise peut ainsi maintenir sa trésorerie, même en cas de défaillance d’un acheteur important.

2. Entreprise exportatrice

Situation : société réalisant 30 % de son chiffre d’affaires à l’export, vers des zones à risque (instabilité politique, difficultés de transfert de fonds).

Action : choisit une formule d’assurance crédit commercial incluant la couverture des risques politiques et économiques à l’étranger.

Résultat : possibilité de proposer des délais de paiement à des acheteurs internationaux sans craindre les impayés, permettant ainsi une croissance internationale sécurisée et durable.

3. Entreprise avec sinistralité élevée

Situation : entreprise ayant connu plusieurs impayés récents et dont certains clients présentent une solvabilité fragile. Action : l’assureur peut ajuster la prime à la hausse ou refuser de couvrir certains acheteurs. La société devra alors renforcer sa sélection de clients, optimiser ses délais de règlement et mettre en place des procédures internes de suivi du risque client pour réduire sa sinistralité future. Un accompagnement via un courtier spécialisé ou une plateforme comme assurance-credit-entreprise.fr peut aider à retrouver des conditions plus favorables.

Conclusion

L’assurance crédit commercial est un outil stratégique pour sécuriser le poste clients, protéger la trésorerie et soutenir le développement d’une entreprise. Bien utilisée, elle permet d’accorder des délais de paiement en toute confiance, d’explorer de nouveaux marchés et de piloter efficacement le risque client.

Mais cette couverture ne remplace pas une gestion commerciale rigoureuse et un suivi régulier des débiteurs. Avant de souscrire, il est essentiel de comparer les offres, d’analyser la structure du portefeuille clients, de mesurer vos délais de règlement et de vérifier que la formule choisie correspond à votre stratégie commerciale.

Pour trouver la meilleure offre d’assurance crédit, adaptée à votre taille et à votre secteur, vous pouvez comparer gratuitement les solutions disponibles sur

assurance-credit-entreprise.fr ou via les courtiers du groupe Altassura, spécialisés dans la sécurisation du risque client.

FAQ : tout savoir sur l’assurance crédit commercial

1. Est-ce obligatoire de souscrire une assurance crédit commercial ?

Non. L’assurance crédit commercial n’est pas une obligation légale, mais elle constitue une sécurité financière essentielle pour les entreprises exposées au risque d’impayés. Même les sociétés les plus solides peuvent subir un défaut de paiement client. Souscrire une assurance crédit permet de préserver la trésorerie et d’assurer la stabilité de l’activité.

2. Puis-je couvrir toutes mes créances ?

En principe oui, mais la couverture dépend du contrat et des limites fixées par l’assureur. Certaines créances peuvent être exclues : acheteurs non agréés, ventes hors conditions ou contrats litigieux. Il est recommandé d’analyser le portefeuille clients avec l’assureur pour déterminer les plafonds de garantie et les conditions d’indemnisation.

3. Le coût est-il vraiment justifié ?

Oui. Le coût d’une assurance crédit est souvent modeste comparé à la perte d’un impayé majeur. En protégeant le poste client, l’entreprise évite des répercussions lourdes sur son besoin en fonds de roulement, ses marges et sa capacité d’investissement. C’est une véritable assurance de stabilité et de confiance pour le développement.

4. Puis-je l’utiliser pour mes ventes à l’international ?

Absolument. De nombreux contrats couvrent aussi les ventes à l’export, en intégrant les risques commerciaux (insolvabilité du client) et les risques politiques (instabilité, blocage des paiements, guerre, etc.). Cela permet de développer les exportations en toute sécurité.

5. Est-ce compatible avec l’affacturage ?

Oui, totalement. L’assurance crédit et l’affacturage sont complémentaires. L’affacturage assure le financement immédiat des factures, tandis que l’assurance crédit protège contre les impayés. Certaines sociétés d’affacturage incluent d’ailleurs une garantie-crédit intégrée à leurs offres.

6. Quelle différence entre l’assurance crédit et l’affacturage ?

L’assurance crédit protège contre le risque d’impayé, tandis que l’affacturage finance vos factures avant échéance.

En résumé :

Assurance crédit = prévention + indemnisation

Affacturage = financement + gestion du poste client

Les deux solutions peuvent être combinées pour une couverture complète du risque client.

7. Comment se déroule l’indemnisation en cas d’impayé ?

En cas de non-paiement, l’assureur engage une procédure de recouvrement. Si celle-ci échoue, il verse une indemnisation correspondant généralement à 75 à 90 % du montant impayé, selon le contrat. Le délai d’indemnisation varie de 60 à 180 jours après la déclaration du sinistre.

8. Mon assureur m’informe-t-il sur la solvabilité de mes clients ?

Oui. L’un des grands atouts de l’assurance crédit est l’accès à une base de données mondiale sur la santé financière des entreprises. L’assureur aide à évaluer les prospects, ajuster les plafonds de crédit et anticiper les risques de défaillance.

9. Puis-je choisir les clients à assurer ?

Oui. Vous pouvez opter pour une couverture globale (tous vos acheteurs) ou sélective (certains acheteurs stratégiques). Le choix dépend de votre niveau d’exposition et du type de contrat (forfaitaire, global, à la carte…).

10. Que se passe-t-il si je livre un client sans limite de crédit approuvée ?

Aucune indemnisation ne sera versée en cas d’impayé, sauf si une limite provisoire ou un droit de tirage a été accordé par l’assureur. Il est donc crucial de vérifier les limites de crédit avant chaque livraison.

11. L’assurance crédit aide-t-elle à obtenir un financement bancaire ?

Oui. Une entreprise couverte par une assurance crédit est perçue comme moins risquée par les établissements financiers. Cela facilite l’obtention d’un prêt, d’une ligne de trésorerie ou d’un contrat d’affacturage. L’assurance crédit améliore donc votre accès au financement.

12. Puis-je résilier mon contrat à tout moment ?

Les contrats d’assurance crédit sont généralement conclus pour un an, renouvelables automatiquement. La résiliation est possible à l’échéance, avec un préavis de 2 à 3 mois. Une rupture anticipée peut entraîner des frais ou pénalités selon les clauses contractuelles.

13. L’assurance crédit couvre-t-elle les litiges commerciaux ?

Non. L’assurance crédit ne couvre pas les litiges liés à la qualité des produits, aux retards de livraison ou aux désaccords commerciaux. Seules les créances certaines, liquides et exigibles (sans contestation) peuvent être indemnisées.

14. Quels sont les principaux assureurs crédit sur le marché ?

Les principaux acteurs sont :

Allianz Trade (ex Euler Hermes), Coface, Atradius et Crédit Agricole Leasing & Factoring (CAL&F). Ces leaders mondiaux proposent des solutions digitales, un suivi international des risques et des formules adaptées à la taille et au secteur d’activité de chaque entreprise.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :