Alors que ces petites structures sont au cœur du système économique de la France, elles contribuent à fournir des emplois et à soutenir l’économie à l’échelle locale et nationale. Il peut être difficile de déterminer exactement quelles entreprises entrent dans cette catégorie.

Pour couvrir les risques d’impayés, découvrez et comparez les solutions d’assurance-crédit pour les PME.

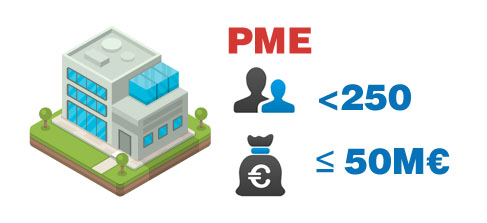

Les PME en chiffres

Depuis, les magasins locaux aux petites entreprises technologiques travaillant dans des bureaux équipés, la majorité de ces entités commerciales sont définies comme des structures indépendantes. Elles sont situées dans les zones rurales ou semi-urbaines et elles offrent beaucoup d’emplois à temps partiel. Elles apportent des solutions créatives à des problèmes anciens et introduisent de nouveaux concepts ou de nouvelles manières de faire les choses. Certaines start-up entrent dans cette catégorie lorsque leur développement est rapide.

Elles sont généralement considérées comme l’épine dorsale de toute économie saine. Elles sont le moteur de la croissance, offrent des possibilités de postes et ouvrent de nouveaux marchés. Elles contribuent à plus de 50 % du chiffre d’affaires total généré par le secteur privé.

- les PME représentent 57% de la valeur ajoutée.

- il y a 210 000 petites et moyennes entreprises en France avec 29% des salariés des activités.

- Le rôle de ces structures dans l’hexagone est très important, elles constituent la trame du tissu économique pour garantir la santé du pays. Elles représentent 65% des emplois marchands et 82 % des jobs créés.

- Près de la moitié des structures créées en France disparaît dans les 5 ans.

- Les PME ne représentent que 6% du nombre des sociétés en métropole.

- Plus de 300 Petites et Moyennes Entreprises avec 13 300 salariés disparaissent chaque année faute de repreneur.

Elles génèrent de nombreuses opportunités d’emploi dans toute la France. Elles créent également un groupe de travailleurs qualifiés et semi-qualifiés pour soutenir la future expansion industrielle et commerciale du pays. La stabilité de l’économie française repose sur un faible taux de chômage dans ce type de structure. Les travailleurs, qui fournissent eux-mêmes des biens et des services, gagnent un salaire qu’ils dépensent ensuite en biens et services. Les dépenses de consommation sont le facteur qui affecte le plus la croissance économique et le PIB (ou produit intérieur brut). Ce dernier est la valeur marchande totale de tous les biens et services dans un pays. C’est l’un des principaux indicateurs utilisés pour mesurer la santé financière d’une nation. Les entreprises n’investiront pas dans le capital et le travail, ou n’essaieront pas de se développer pour répondre à la demande des consommateurs si les gens ne dépensent pas.

Ces PME sont particulièrement efficaces lorsqu’il s’agit de soutenir les activités économiques locales. Elles apportent la croissance, la prospérité et l’innovation dans des zones situées en dehors de nos villes principales, ce qui facilite la répartition égale des revenus et des richesses. Elles génèrent de la concurrence et encouragent l’innovation dans toute une série de secteurs.

Elles fournissent à l’économie une offre saine de nouvelles compétences et idées, et rendent le marché plus dynamique. Si l’on pense au succès de certaines start-ups qui ont toutes bouleversé leurs industries respectives, il est clair que les sociétés de taille moyenne sont aujourd’hui bien implantées, grâce aux progrès technologiques. Les entrepreneurs identifient de nouveaux marchés et créent des structures pour ouvrir ces opportunités de développement.

Elles peuvent réagir et s’adapter plus rapidement aux changements de l’activité. Parce qu’elles sont généralement plus orientées vers le client ou qu’elles comprennent les besoins de leur communauté locale, les petites entreprises ont également plus de chances de survivre aux ralentissements économiques. Elles sont reconnues comme étant vitales pour l’économie française, et le gouvernement a identifié qu’elles pourraient être la clé de l’augmentation de la productivité du pays, qui a continué à progresser ces dernières années.

Les avantages de la PME

Leur taille moyenne leur permet d’avoir une organisation hiérarchique plus simple et des circuits de décision plus rapides.

Cette arrangement leur donne plus de réactivité et plus de dynamisme.

Les offres d’assurance crédit pour les PME

Seulement, 0,25% des PME utilisent l’assurance crédit pour protéger leurs créances commerciales contre le non-paiement des acheteurs. Alors que plus de la moitié des factures sont payés en retard.

Pourtant, les assureurs crédit développent des contrats souples et transparents avec une prime tout compris et sans frais cachés pour garantir les PME contre les impayés sur les ventes en France et à l’export.

Le contrat disponible Online intègre les frais de demande de couverture, de surveillance de la clientèle et d’ouverture de sinistre.

Selon les besoins de l’entreprise, le contrat est personnalisable et s’adapte aux délais de paiement et aux prorogations d’échéances nécessaires pour effectuer la déclaration de sinistre dans les temps.

Le contrat intègre une prise en charge des frais des procédures de recouvrement contentieux pour les créances garanties. En cas de récupération, vous pouvez recevoir 100% du montant de la facture.

Le financement du poste clients des PME

Seulement 5% des PME en France utilisent l’affacturage pour financer leurs factures alors qu’au Royaume-Uni, le taux d’équipement est de 10%.

Pourtant, les principaux Factors détenus par les banques comme BNP PARIBAS FACTOR (BNP), EuroFactor (Crédit Agricole), Société Générale (Filiale de la banque) proposent des solutions forfaitaires avec des coûts de factoring très abordable.

Pour offrir du financement à la facture à destination des petites et moyennes entreprises, plusieurs Fintechs ont lancé des produits d’affacturage en ligne sans abonnement avec un tarif à la facture.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :