« Proroger » consiste à maintenir une situation donnée après la date à laquelle elle devait initialement ou cesser ou disparaître.

C’est donc pour une échéance, un report de date de paiement. L’entreprise accorde un délai de versement plus long que celui inscrit dans le contrat commercial.

Prorogation d’échéance dans un contrat d’assurance-crédit

Toute entreprise qui vend des biens ou fournit des services à des conditions de crédit risque de ne pas être payée. Même les entreprises dont les processus de contrôle des conditions de paiement sont les plus solides sont vulnérables. L’assurance-crédit est une solution pratique pour les dirigeants, elle atténue votre exposition au risque de prêt. Les produits assurantiels vous protègent contre ce risque de non-paiement.

L’impayé peut être causé par des événements commerciaux ou politiques tels que l’insolvabilité ou la défaillance prolongée. Pour les transactions internationales, elle peut également résultent de la survenance d’événements politiques perturbateurs tels que des guerres, des embargos ou l’inconvertibilité des devises.

En assurance-crédit, en cas d’impayé, l’assuré peut accorder une prorogation à son client dans les limites fixées par son contrat.

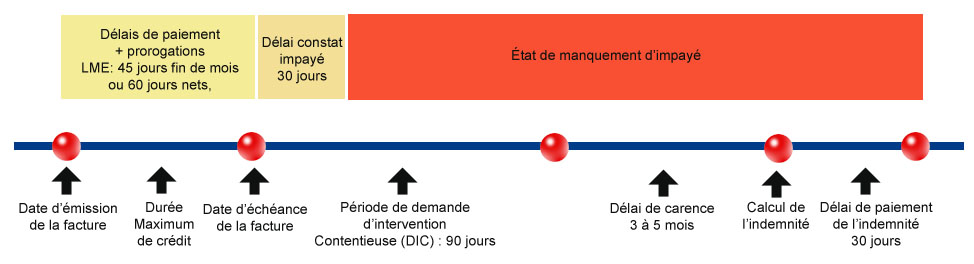

En règle général, le fournisseur peut accorder à son client de manière automatique jusqu’à 60 jours d’ajournement pour le règlement.

Au-delà, l’entreprise peut demander un accord préalable pour un allongement (jusqu’à 30 jours supplémentaires) à son assureur qui peut accepter ou refuser la prorogation. Cette demande peut se faire en ligne.

Pour certaines compagnies d’assurance, ce délai peut aller jusqu’à 120 jours supplémentaires.

En cas de refus de l’assureur, l’assuré à l’obligation de ne plus livrer et à 90 jours pour remettre le dossier en sinistre.

Dans tous les cas, l’entreprise à 90 jours pour envoyer sa demande d’intervention contentieuse (DIC).

De façon pratique : Le client de l’assuré dont les problématiques financières compromettent le règlement à la date fixée va demander un report d’échéance ; l’assureur est libre d’accepter ou de refuser.

Généralement, cette démarche intervient lorsque le fournisseur doit accorder une seconde prorogation (le premier délai de sursis étant sans consultation de la compagnie, à la discrétion de l’assuré).

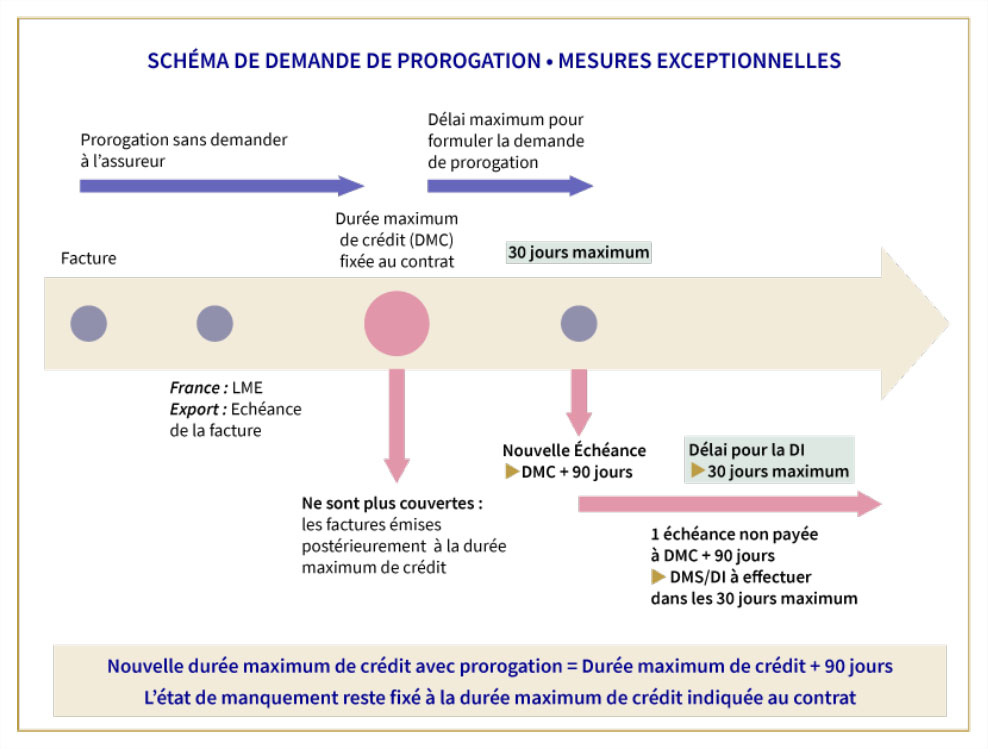

Demande de prorogation d’échéance dans le cadre de mesures exceptionnelles

Dans le cadre de circonstances exceptionnelles comme la crise du coronavirus, certains assureurs-crédit peuvent accorder des demandes de prorogations d’échéance supplémentaires.

Dans tous les cas, il est demandé d’être attentif aux conditions mentionnées sur les avis de décision de la compagnie pour l’accord d’allongement de la date d’échéance.

Demande d’indemnisation et prorogation

En cas de défaut de paiement de l’acheteur, pour déposer une demande d’indemnisation, l’assuré doit procéder comme suit :

- Le fournisseur ne doit pas négocier avec l’acheteur les conditions et/ou les modalités de règlement, par exemple en permettant à l’acheteur de ne pas payer sans le consentement de l’assureur, ce qui entraînerait le refus de celui-ci de verser une indemnité.

- L’assuré doit informer immédiatement sa compganie lorsque l’acheteur effectue un paiement partiel ou total des marchandises après que la procédure de réclamation a été engagée.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :