“L’assurance-crédit inversée pour rassurer ses fournisseurs sur le paiement de vos commandes.”

La gestion des risques est obligatoire pour toute entreprise qui cherche à assurer sa continuité et à obtenir un succès à long terme. Garantie la chaîne d’approvisionnement implique l’atténuation des risques exceptionnels et quotidiens, dans le but de réduire les coûts associés, de minimiser les désagréments et d’augmenter les bénéfices de l’activité. Elle prend en compte tous les aspects d’une entité commerciale, des finances à la logistique en passant par les technologies de l’information. L’assurance-crédit inversée en protégeant la chaine d’approvisionnement permet de répondre à l’ensemble de ces besoins.

Les sociétés qui n’ont pas de bonnes stratégies de gestion des aléas s’exposent à la faillite, en raison de leur incapacité à rebondir après un incident de paiement. Les entreprises doivent mettre en place des solutions fiables qui leur permettent de se préparer à toute éventualité. Voici quelques mesures recommandées pour gérer les risques dans la chaîne d’approvisionnement.

Identifier et hiérarchiser les risques pour votre entreprise

Pour mettre en place une assurance-crédit inversée et pour faire face efficacement à toute perturbation de la supply chain, la première étape consiste à identifier les dangers existants. Bien que de nombreux risques internes et externes puissent perturber les opérations, vous devez décomposer chaque étape de votre chaîne d’approvisionnement pour identifier en détail ce qui pourrait mal tourner. Cela signifie examiner tous les nœuds, y compris la production, les fournisseurs, le transport et l’entreposage. Identifiez les risques qui pourraient affecter le prix, la qualité et la livraison de vos produits, ainsi que la réputation de votre entreprise.

Qu’est que l’assurance crédit inversée ?

C’est une forme inverse d’assurance crédit. Contrairement à une solution classique d’assurance-crédit qui vise à protéger le producteur contre les factures impayées de ses clients. Ici, c’est l’acheteur qui souscrit lui-même une garantie . Grâce à cette assurance-crédit inversé, il obtient une couverture sur sa propre société pour garantir le paiement de ses achats auprès de son fournisseur. Cette auto-assurance vise à rassurer l’approvisionneur sur le règlement des commandes. L’intérêt est toujours le même, garantir le paiement de la facture à la date d’échéance.

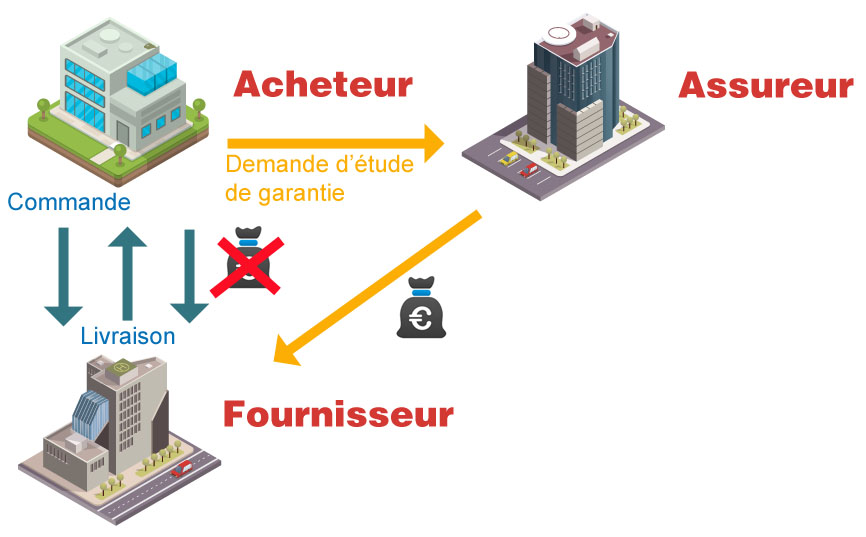

Comment fonctionne l’assurance crédit inversée ?

Le principe est exactement le même qu’avec l’assurance-crédit classique, à savoir garantir le paiement des créances. Sauf que dans ce cas, c’est l’acheteur qui souscrit et paye la prime assurantielle.

- L’acheteur demande à l’établissement spécialisé une étude de solvabilité sur son entreprise.

- En cas de réponse positive, l’assureur délivre une garantie pour un montant d’encours maximum.

- Le client passe une commande et présente sa garantie pour obtenir un délai de paiement (30, 45, 60 jours).

- Le fournisseur livre l’acquéreur.

- En cas de facture impayée à la date d’échéance, la compagnie indemnise le pourvoyeur.

Pourquoi souscrire une police d’assurance crédit inversée ?

Dans une relation client/fournisseur, ils existent de nombreuses raisons ou besoins pour souscrire une assurance crédit inversée :

- Pallier un refus d’une assurance crédit ou une limite de décaissement trop faible :

- L’entreprise est récente : par défaut, les assureurs crédit affectent une notation réduite sur les sociétés qui ont moins de 5 ans d’existence. Cela a pour conséquence une réduction du grade de la structure et donc souvent d’un refus de l’assureur sur l’acheteur. Avec l’assurance crédit reverse, le fournisseur reçoit une garantie.

- L’activité de la société est dégradée : dans ce cas, seul une analyse financière approfondie sur l’acheteur permet de rassurer le fournisseur.

- Malgré l’amélioration financière de votre activité, l’assureur refuse toujours de changer votre notation: les études garanties vont plus loin que l’analyse standard des assureurs crédit. En effet, ils manquent souvent de visibilité et ne tiennent pas compte des derniers renseignements financiers en temps réel.

- Couvrir un besoin ponctuel : le fournisseur n’a pas d’assurance-crédit et souhaite une garantie sur les commandes.

- Commande auprès d’un nouveau producteur qui ne vous connait pas : si votre approvisionneur n’est pas assuré-crédit, il va sans doute vous demander des garanties pour vous octroyer des délais de règlements des commandes.

- Réduction ou insuffisance de couverture des compagnies sur votre établissement commercial : si malgré l’envoie de votre bilan et liasses fiscales, l’assureur crédit de votre fournisseur ne modifie pas le grade de votre activité, vous n’avez plus que deux possibilités (payer comptant ou présenter une garantie de paiement).

Les avantages de l’assurance crédit inversée

Au delà de l’objectif de rassurer ses fournisseurs sur le bon déroulement du règlement de la commande contractée, l’assurance-crédit inverse ou reverse procure de nombreux avantages :

- Obtention des délais de règlement de la part de ses fournisseurs (jusqu’à 90 jours pour l’export).

- Consolidation de la supply chain (chaîne d’approvisionnement) en sécurisant le processus d’achat auprès des distributeurs.

- Augmentation de la trésorerie grâce au crédit octroyé dès la prise de commande.

- Amélioration de la relation client / fournisseur grâce à la sécurisation de vos relations d’affaires.

- Possibilité de mettre en place un contrat de reverse factoring pour sécuriser votre supply chain : en effet, grâce à la couverture sur votre entreprise donnée par l’assurance crédit inversé, le factor peut mettre en place un programme d’affacturage reverse.

Anticiper les annulations de couvertures sur votre activité

Si vous comptez sur une limite de garantie pour votre société et que cette limite de crédit assurée est réduite à zéro à compter de demain, quel serait l’impact sur votre entreprise ? Que se passerait-il si vos polices d’assurance étaient annulées ou non renouvelées de manière inattendue et avec peu de préavis ?

C’est pour cette raison qu’il est important de prendre des dispositions relatives à l’annulation, à la résiliation et au non-renouvellement anticipés par les assureurs crédit de votre couverture sur votre société .Des études récentes ont mis en évidence l’impact potentiel d’une police annulée ou non renouvelée de manière inattendue sur une entreprise, en particulier une strucutre qui dépend de l’argent de prêteurs ou d’investisseurs qui exigent une couverture comme condition de financement. De nombreux assurés pourraient être surpris d’apprendre que leur police peut permettre aux assureurs de modifier, réduire ou retirer la limite de crédit d’un client à tout moment et pour n’importe quelle raison.

Compte tenu de l’impact considérable que l’AC peut avoir sur une entreprise, il peut être prudent pour un titulaire de police de jeter un regard neuf sur les principales dispositions de la police et d’essayer de négocier certaines limitations, comme le fait de ne pouvoir modifier la limite de crédit que sur une base annuelle ou après une certaine période de préavis définie. De même, les assurés ont tout intérêt à négocier des dispositions de résiliation restrictives et à examiner attentivement la portée de ces dispositions, notamment en ce qui concerne les fausses déclarations d’assurance ou d’autres fautes. Enfin, il est impératif de négocier des dispositions relatives au moment de l’envoi de tout avis de non-renouvellement, afin que l’assuré dispose de suffisamment de temps pour essayer de trouver une autre couverture.

L’assurance-crédit inversée peut être un outil précieux de gestion des risques dans le cadre de la sécurisation de la chaîne d’approvisionnement. Cependant, ce n’est pas comme la plupart des polices assurantielles qu’un assuré achète, range et ne revoit qu’en cas de sinistre. Au contraire, les titulaires de police doivent prêter une attention particulière aux conditions de couverture dès le départ et continuer à agir avec diligence pour s’assurer que l’étendue exacte de la couverture est comprise et mise à jour périodiquement afin de faire face à tout changement du danger de crédit et de préserver la viabilité à long terme de l’entreprise.

L’assurance crédit reverse pour garantir votre supply chain

Dans le cadre d’une stratégie visant à assurer la continuité de votre chaîne d’approvisionnement, une police d’assurance est essentielle. Non seulement elle vous protège des responsabilités financières et juridiques qui peuvent découler de votre incapacité à honorer les accords contractuels, mais elle protège également vos résultats et vous met à l’abri des pertes résultant d’une perturbation de la supply chain.

Grâce à l’assurance crédit inversée, vous êtes mieux placé pour rebondir en cas d’exposition à un risque sans subir de pertes ou mettre en péril l’image de votre entreprise. Faites preuve de diligence raisonnable dans le choix de vos fournisseurs. L’une des façons de gérer le danger lié à la chaîne d’approvisionnement est d’avoir une connaissance approfondie de vos approvisionneurs avant de passer un contrat avec eux. Cela vous permet d’établir de meilleures relations de travail et de minimiser votre vulnérabilité aux menaces.

Avant de signer le contrat, vérifiez la stabilité financière et la viabilité de chaque fournisseur. Vous vous protégez ainsi des risques commerciaux externes liés à la faillite de votre approvisionneur. Vous pouvez obtenir des informations sur la stabilité financière de vos pourvoyeurs auprès d’agences d’évaluation du crédit, au lieu de vous fier uniquement aux rapports financiers qu’ils vous présentent.

Outre la viabilité financière, tenez compte de facteurs tels que la qualité des produits, le respect des réglementations et la façon dont vos approvisionneurs traitent leurs partenaires et leurs employés. En procédant ainsi dès le départ, vous confirmez la qualité du fournisseur et réduisez les risques liés à la chaîne d’approvisionnement.

Le fait de dépendre d’un seul producteur vous rend vulnérable aux aléas causés par un environnement économique ou politique défavorable affectant ce approvisionneur. Il est conseillé de diversifier les pourvoyeurs en s’approvisionnant auprès de plusieurs entités. De cette façon, la défaillance d’un fournisseur n’aura pas un impact aussi grave sur votre supply chain.

Effectuez des examens réguliers. La meilleure façon de renforcer la gestion des menaces de votre chaîne d’approvisionnement réside dans une surveillance constante. Passez régulièrement en revue vos stratégies, pour savoir ce qui fonctionne et ce qui doit être amélioré. Ne partez pas du principe que vous êtes à l’abri après avoir mis en œuvre une stratégie de gestion des risques.

Mettez en place un système de surveillance qui couvre l’ensemble de la chaîne d’approvisionnement et vous informe de tout indicateur de menace, écart ou perturbation. Pour ce faire, vous pouvez utiliser des outils numériques qui automatisent la surveillance. Ils permettent de rationaliser facilement les différents aspects de votre supply chain. Un système de surveillance efficace facilite une réponse rapide et permet une meilleure planification. Veillez toujours à adapter vos approches en fonction de l’évolution des risques liés à l’approvisionnement.

Bien que les dangers liés à la supply chain soient inévitables, les conseils ci-dessus vous aideront à gérer efficacement les risques potentiels, à rebondir après toute perturbation et à atteindre une croissance à long terme.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :