Au sommaire

- Préparer un dossier solide

- Comparer les acteurs du marché de l’assurance crédit

- Utiliser des comparateurs d’assurance en ligne

- Faire appel à un courtier en assurance crédit entreprise

- Négocier les conditions du contrat

- Profiter des plateformes en ligne pour gérer votre assurance crédit

- FAQ : tout savoir pour obtenir des offres en assurance crédit entreprise

L’assurance-crédit s’avère être une solution clé pour protéger une entreprise contre les risques d’impayés et de défaillance de ses clients. Cependant, obtenir une offre compétitive ne se fait pas simplement en soumettant une demande : il faut une approche stratégique, impliquant une préparation soignée, une comparaison minutieuse des acteurs du marché et une négociation rigoureuse des termes du contrat. Cet article va vous guider sur les étapes essentielles pour trouver les meilleures offres d’assurance-crédit, avec un focus particulier sur les solutions numériques innovantes et les plateformes spécialisées telles qu’Altassura et assurance-credit-entreprise.fr.

Préparer un dossier solide

Avant de démarcher les assureurs crédit, il est indispensable de présenter un dossier complet et professionnel. Plus vous serez transparent et organisé dans la présentation de votre entreprise, plus vous aurez de chances d’obtenir des conditions avantageuses.

L’assureur crédit évalue le risque avant tout sur des données tangibles : votre solidité financière, la fiabilité de vos clients, et la façon dont vous gérez vos encours. En d’autres termes, plus votre dossier respire la transparence, la rigueur et la maîtrise, plus les conditions qui vous seront proposées seront avantageuses.

Les éléments essentiels à réunir :

- Bilans financiers des deux ou trois dernières années.

- Portefeuille clients : types de clients, historiques de paiement, volume de créances, montant moyen des factures. La concentration du risque : dépendance à un client unique ou équilibre entre plusieurs acheteurs.

- Historique de créances : nombre d’impayés ou de retards. Des impayés fréquents ? Une réduction ou un retrait de couverture ?

- Plan de trésorerie pour évaluer la solidité de votre gestion financière. Les ratios financiers clés (taux d’endettement, délai moyen de paiement clients, résultat net, fonds propres) pour attester d’une gestion saine.

- Statuts juridiques et documents d’enregistrement (Kbis).

Astuce : Mettez en avant votre gestion proactive des créances, comme des outils de relance automatisée ou un service de recouvrement dédié. Cela renforcera votre image d’entreprise fiable.

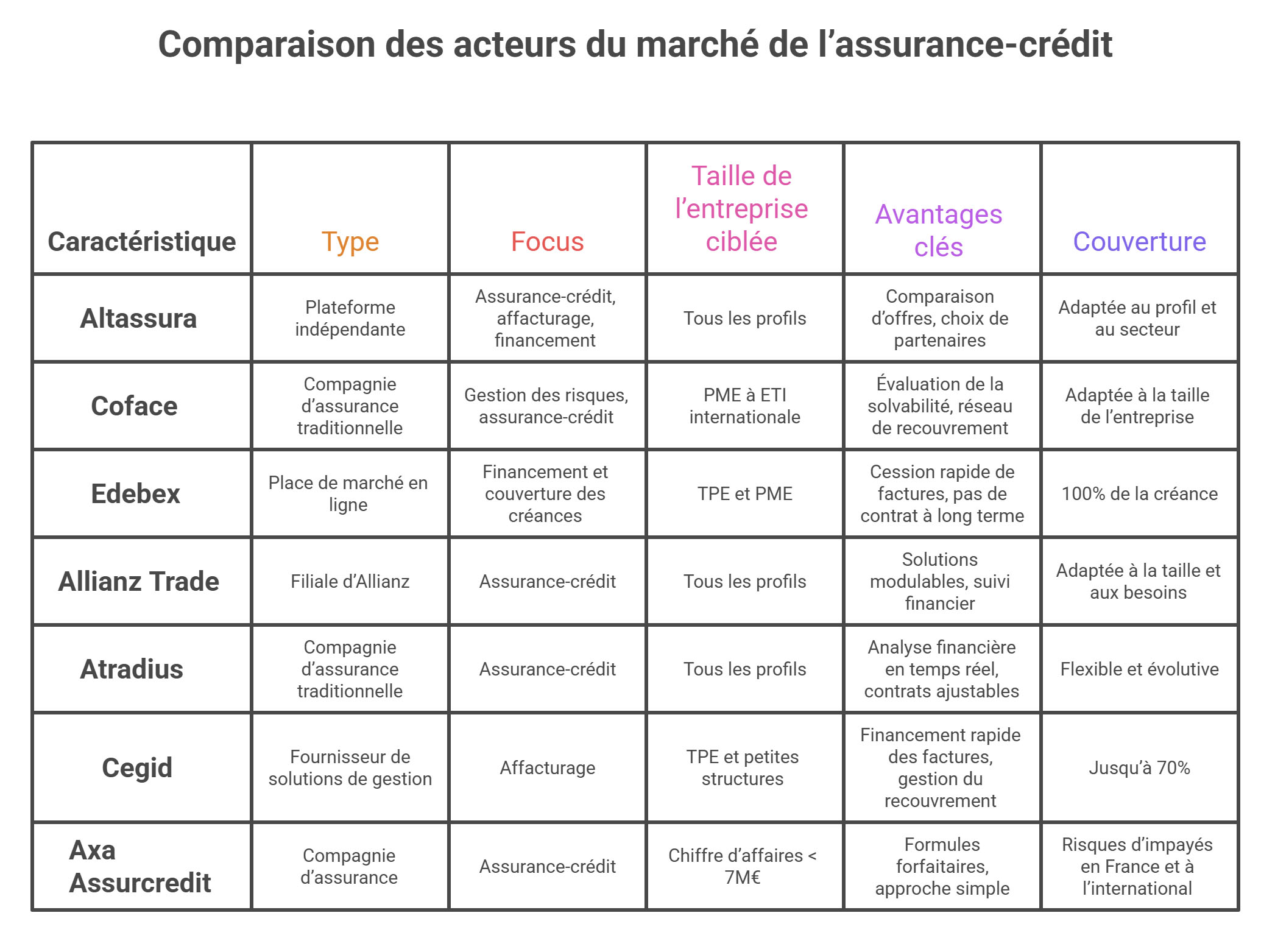

Comparer les acteurs du marché de l’assurance crédit

Le marché de l’assurance-crédit est diversifié, avec de nombreux acteurs proposant des solutions adaptées à différents profils d’entreprise. Afin de trouver l’offre la plus compétitive, il est essentiel de bien comparer les différents intervenants.

Les types d’assureurs :

- Compagnies d’assurance-crédit traditionnelles : Ces grandes entreprises offrent des solutions robustes et flexibles pour un large éventail de sociétés. Certaines compagnies se concentrent sur des secteurs spécifiques (export, BTP, industrie) et peuvent proposer des solutions mieux adaptées à votre profil.

- Plateformes numériques et fintechs : Ces plateformes offrent de l’assurance-crédit couplée au financement. Ces solutions en ligne permettent de simplifier la souscription et de bénéficier de prix compétitifs grâce à la digitalisation des processus.

Voici quelques acteurs majeurs intervenant sur le marché de l’assurance-crédit entreprise :

Altassura : Assurance-credit-entreprise.fr

Altassura est une plateforme indépendante dédiée à l’assurance-crédit, à l’affacturage et aux solutions de financement pour les entreprises. Elle se distingue par son service de comparaison d’offres, permettant aux dirigeants de choisir la couverture la plus adaptée à leur profil et à leur secteur. Altassura accompagne également ses clients dans le choix de leurs partenaires financiers et assureurs, pour sécuriser leurs ventes et optimiser leur trésorerie.

Coface

Acteur mondial de référence en gestion des risques et assurance-crédit, Coface propose une gamme complète de solutions adaptées à toutes les tailles d’entreprise, de la PME à l’ETI internationale. Sa force repose sur une évaluation continue de la solvabilité des clients et un réseau de recouvrement présent dans 46 pays. Coface combine expertise, couverture internationale et outils digitaux pour une gestion proactive du risque client.

Edebex

Créée en 2013, Edebex est une place de marché en ligne dédiée au financement et à la couverture des créances commerciales non échues. Alternative moderne à l’affacturage classique, elle couvre la créance à 100%. Elle s’adresse principalement aux TPE et PME en quête de trésorerie immédiate. Son modèle repose sur la cession rapide de factures à des investisseurs, sans contrat à long terme, avec une évaluation centrée sur le risque débiteur plutôt que sur la situation financière du cédant.

Allianz Trade

Filiale du groupe Allianz, Allianz Trade (anciennement Euler Hermes / Sfac) est un leader mondial de l’assurance-crédit. Elle propose des solutions modulables, adaptées à la taille et aux besoins de chaque entreprise. Outre la protection contre les impayés, Allianz Trade offre un suivi approfondi de la santé financière des clients et assure également le recouvrement des créances garanties. Son expertise internationale en fait un partenaire de référence pour les sociétés exportatrices.

Atradius

Fort de plus d’un siècle d’expérience, Atradius est un acteur incontournable de l’assurance-crédit. Il offre des solutions flexibles et évolutives destinées à protéger les entreprises contre les impayés tout en facilitant leur accès au financement. Atradius se distingue par sa capacité d’analyse financière en temps réel et par des contrats ajustables selon les profils de risque, les marchés visés et la taille de l’entreprise.

Cegid

Cegid, reconnu pour ses solutions de gestion, propose également des services d’affacturage spécifiquement conçus pour les TPE et petites structures. Son offre inclut le financement rapide et complet des factures, la gestion du recouvrement et la garantie contre les défauts de paiement jusqu’à 70%. L’objectif est de simplifier la trésorerie des petites entreprises tout en leur offrant une solution clé en main et sans lourdeur administrative.

Axa Assurcredit (Axa AC)

Axa Assurcredit propose des formules forfaitaires d’assurance-crédit destinées aux entreprises dont le chiffre d’affaires est inférieur à 7 millions d’euros. Elle couvre les risques d’impayés en France et à l’international, permettant aux dirigeants de sécuriser leurs ventes à crédit tout en développant leur activité. Son approche simple et claire en fait une solution particulièrement adaptée aux PME souhaitant une couverture efficace sans complexité administrative.

Les critères de comparaison :

- Coût global : prime d’assurance, frais annexes, franchises.

- Taux de couverture : pourcentage des créances couvertes par l’assureur, en fonction du secteur et de la solvabilité des clients.

- Service client et gestion des sinistres : délais de réponse, efficacité dans le recouvrement des créances, support personnalisé.

- Flexibilité du contrat : possibilité de moduler la couverture selon les évolutions de votre portefeuille clients.

Utiliser des comparateurs d’assurance en ligne

L’essor des plateformes numériques a facilité l’accès aux offres d’assurance-crédit. Des sites spécialisés comme assurance-credit-entreprise.fr ou Altassura permettent de comparer plusieurs offres en quelques minutes et de trouver des solutions sur mesure adaptées à votre structure.

Ces plateformes offrent plusieurs avantages :

- Obtention rapide de devis : Vous pouvez obtenir plusieurs propositions d’assureurs en quelques clics.

- Comparaison en temps réel : Vous pouvez ajuster les critères (secteur d’activité, volume de créances, etc.) pour cibler les meilleures solutions.

- Transparence des offres : Les plateformes affichent clairement les conditions financières, les niveaux de couverture et les frais associés.

Faire appel à un courtier en assurance crédit entreprise

Recourir à un courtier spécialisé en assurance-crédit peut être une stratégie intéressante, surtout pour les entreprises qui ne disposent pas du temps ou des ressources nécessaires pour analyser toutes les offres disponibles.

Le courtier joue plusieurs rôles essentiels :

- Évaluation des besoins : Le courtier évalue la situation financière de votre entreprise et ses besoins spécifiques en matière d’assurance-crédit.

- Sélection des offres adaptées : Il vous aide à choisir l’assureur qui propose la meilleure couverture pour votre type d’activité.

- Négociation des termes : Grâce à son expertise et à son réseau, le courtier peut négocier des conditions plus avantageuses pour vous.

- Accompagnement personnalisé : Le courtier peut vous accompagner dans la gestion des risques et des sinistres, ainsi que dans la gestion des litiges avec les assureurs.

- Simplicité d’une place de marché : Dans ce cadre, assurance-credit-entreprise.fr offre cette intermédiation entre la compagnie d’assurance et la société, garantissant une grande réactivité et une expertise reconnue.

Négocier les conditions du contrat

Une fois que vous avez trouvé une offre intéressante, il est crucial de négocier les termes du contrat pour optimiser la couverture et réduire les coûts.

Les principaux leviers de négociation :

- Le taux de couverture : Plus vous présentez un profil à faible risque (clients solvables, faible taux d’impayés), plus vous pouvez obtenir un taux de couverture élevé.

- Les franchises : Certaines polices d’assurance-crédit imposent des franchises sur les créances non réglées. Négocier des franchises faibles peut être un avantage.

- Les seuils d’intervention : Négocier un seuil « acceptable » au-delà duquel la compagnie devra intervenir est essentiel pour protéger vos encours.

- Les frais annexes : Assurez-vous de bien comprendre tous les frais associés à la police d’assurance, y compris ceux liés à la gestion des créances et aux actions de recouvrement.

- Les exclusions de garantie : Faites attention aux exclusions spécifiques, notamment celles liées à certains types de clients ou à certaines zones géographiques.

La limite de décaissement : un élément clé du contrat d’assurance-crédit

Dans un contrat d’assurance-crédit, la limite de décaissement correspond au montant maximal que l’assureur s’engage à verser à l’entreprise en cas de sinistre (impayé, défaillance client ou non-recouvrement).

Cette limite joue un rôle central dans la gestion du risque, car elle fixe le plafond d’indemnisation applicable par client ou pour l’ensemble du contrat.

Autrement dit, si un client assuré fait défaut, l’assureur ne remboursera les pertes qu’à hauteur de cette limite convenue, généralement exprimée en euros ou en pourcentage du montant total des créances couvertes.

Ce plafond est déterminé à partir de plusieurs critères : l’analyse du risque client, le volume des transactions et la capacité financière de l’entreprise.

Il existe deux grandes approches :

- La limite fixe : définie dès la souscription du contrat, elle reste inchangée sur toute la durée de la police. Ce fonctionnement est fréquent dans les contrats forfaitaires, destinés aux PME souhaitant une couverture simple et stable.

- La limite évolutive : ajustée par l’assureur selon la solvabilité actualisée des clients ou l’évolution du portefeuille de créances. Dans ce cas, la limite est souvent calculée à partir d’un coefficient multiplicateur appliqué sur la prime annuelle.

Exemple concret :

Prenons le cas d’une entreprise qui verse une prime annuelle de 80 000 € et bénéficie d’un coefficient multiplicateur de 30. Elle disposera alors d’une limite de décaissement de 2,4 millions d’euros (80 000 € × 30).

Cette somme représente le montant total maximal que l’assureur pourra indemniser, que ce soit pour un sinistre unique ou pour un cumul de sinistres sur l’exercice. Ainsi, la limite de décaissement constitue un paramètre essentiel à négocier et à surveiller dans le temps, car elle conditionne directement la solidité de la couverture et la capacité de l’assurance-crédit à protéger efficacement votre trésorerie.

Il est donc essentiel de négocier cette limite lors de la signature du contrat. Une limite trop basse peut laisser une partie des pertes à votre charge, tandis qu’une limite mieux calibrée sécurise pleinement votre poste client et garantit une meilleure protection financière.

En conclusion, la limite de décaissement constitue un levier de sécurité financière indispensable, à surveiller et à ajuster régulièrement pour que votre contrat d’assurance-crédit reste en parfaite adéquation avec la croissance de votre entreprise.

Profiter des plateformes en ligne pour gérer votre assurance crédit

Avec l’avènement des technologies numériques, de plus en plus d’entités commerciales se tournent vers des solutions digitales pour la gestion de leur assurance-crédit.

Les plateformes numériques comme Altassura et assurance-credit-entreprise.fr permettent de :

- Gérer vos polices en ligne : suivi des créances assurées, déclarations de sinistres, gestion des garanties.

- Recevoir des alertes et des recommandations : ces outils peuvent vous avertir en cas de retard de paiement ou de risque accru avec un client spécifique.

- Optimiser votre couverture : vous pouvez ajuster votre contrat en fonction de l’évolution de votre portefeuille clients, sans avoir à repasser par des processus manuels longs.

Vous souhaitez obtenir des offres en assurance-crédit pour votre entreprise ? Cela nécessitera une approche structurée. En préparant un dossier solide, en comparant rigoureusement les options disponibles, en faisant appel à un courtier spécialisé ou en utilisant des plateformes numériques innovantes telles qu’assurance credit entreprise, vous maximiserez vos chances de trouver une couverture adaptée à vos besoins à des conditions compétitives.

Les solutions numériques comme Altassura ou assurance-credit-entreprise.fr permettent de simplifier cette démarche, en offrant des outils de comparaison performants et une assistance personnalisée. Cela permet aux sociétés de trouver rapidement la meilleure offre d’assurance-crédit, tout en bénéficiant d’un accompagnement adapté à leurs spécificités.

Ainsi, en combinant stratégie, technologie et expertise humaine, vous pouvez protéger votre entreprise contre les risques d’impayés tout en optimisant vos coûts.

FAQ : tout savoir pour obtenir des offres en assurance crédit

L’assurance-crédit reste un levier essentiel pour sécuriser les ventes à crédit et protéger la trésorerie des entreprises. Pourtant, obtenir la bonne offre n’est pas toujours évident tant le marché regorge d’acteurs, de formules et de conditions. Cette FAQ a pour objectif de répondre à toutes les questions que se posent les dirigeants, DAF, comptables ou responsables financiers avant de souscrire une assurance-crédit : démarches, documents à fournir, acteurs à privilégier, coûts, négociation et gestion au quotidien.

1. Comment obtenir une offre d’assurance crédit pour mon entreprise ?

Pour obtenir une offre d’assurance-crédit, commencez par préparer un dossier complet présentant vos bilans, votre portefeuille clients et votre gestion des impayés. Comparez ensuite plusieurs compagnies ou plateformes spécialisées comme assurance-credit-entreprise.fr ou Altassura. Vous pouvez aussi passer par un courtier qui négociera pour vous les meilleures conditions selon votre profil et votre secteur d’activité.

2. Quels documents faut-il fournir pour obtenir une offre d’assurance crédit ?

Les assureurs exigent un ensemble de documents financiers et juridiques :

- Bilans des deux ou trois derniers exercices.

- Liste et typologie de vos clients.

- Historique des créances et des impayés.

- Plan de trésorerie prévisionnel.

- Statuts de l’entreprise et extrait Kbis.

Un dossier bien présenté renforce la confiance de l’assureur et augmente vos chances d’obtenir une offre compétitive.

3. Quels sont les principaux acteurs du marché de l’assurance crédit entreprise ?

Le marché se partage entre compagnies traditionnelles et plateformes spécialisées :

- Coface, Allianz Trade, Atradius : grands assureurs internationaux reconnus pour leur solidité et couverture mondiale.

- Axa Assurcredit : solutions forfaitaires adaptées aux PME.

- Altassura et assurance-credit-entreprise.fr : plateformes indépendantes comparant plusieurs offres.

- Edebex et Cegid : acteurs hybrides combinant financement, affacturage et garantie contre les impayés.

4. Quelle différence entre une assurance crédit classique et une solution numérique ?

Les assurances crédit traditionnelles reposent sur un accompagnement humain et une couverture large, souvent intégrée à des services de recouvrement.

Les solutions numériques (comme Altassura ou assurance-credit-entreprise.fr) offrent une souscription rapide, une gestion en ligne et une comparaison transparente des offres, idéales pour les TPE et PME.

5. Quel est le coût moyen d’une assurance crédit entreprise ?

Le coût dépend du secteur d’activité, du volume de créances et du niveau de couverture souhaité.

En moyenne, la prime d’assurance représente entre 0,3 % et 0,6 % du chiffre d’affaires annuel couvert. Comparer plusieurs offres reste la meilleure façon d’obtenir un tarif adapté.

6. Comment comparer efficacement plusieurs offres d’assurance crédit ?

Pour une comparaison pertinente, évaluez :

- Coût global : prime, franchises, frais annexes.

- Taux de couverture : part des créances garanties (70 à 95 %).

- Souplesse du contrat : possibilité de moduler la couverture.

- Qualité du service client : accompagnement, réactivité, gestion des sinistres.

Les comparateurs en ligne permettent de visualiser ces éléments en un coup d’œil.

7. Faut-il passer par un courtier pour obtenir une assurance crédit ?

Passer par un courtier spécialisé est recommandé.

Le courtier :

- Évalue vos besoins et votre profil de risque.

- Compare les offres du marché.

- Négocie les conditions tarifaires et contractuelles.

- Vous accompagne dans la gestion des sinistres.

Sur assurance-credit-entreprise.fr, cette intermédiation est intégrée, combinant réactivité et expertise.

8. Quelles sont les meilleures plateformes pour obtenir des devis d’assurance crédit ?

- Altassura : plateforme indépendante pour comparer assurance-crédit et affacturage.

- assurance-credit-entreprise.fr : place de marché spécialisée pour sociétés, courtier agréé et interface rapide.

Ces outils permettent d’obtenir plusieurs devis en quelques minutes et de trouver la solution la plus adaptée sans engagement.

9. Peut-on négocier les conditions d’un contrat d’assurance crédit ?

Oui. Les termes du contrat sont souvent négociables :

- Taux de couverture selon la qualité de vos clients.

- Franchises et seuils d’intervention.

- Frais annexes liés à la gestion des sinistres.

Un bon dossier et une trésorerie saine favorisent de meilleures conditions.

10. Comment gérer son assurance crédit au quotidien ?

Les plateformes modernes permettent de :

- Suivre vos créances assurées en temps réel.

- Déclarer un impayé en ligne.

- Recevoir des alertes personnalisées en cas de risque accru.

Cette digitalisation (via Altassura ou assurance-credit-entreprise.fr) simplifie la gestion et optimise la couverture.

11. Quelle est la différence entre assurance crédit et affacturage ?

L’assurance-crédit protège contre le risque d’impayé. L’affacturage finance vos factures à court terme. Ces deux solutions sont complémentaires : l’assurance sécurise vos ventes, l’affacturage améliore la trésorerie.

12. Pourquoi utiliser un comparateur d’assurance crédit en ligne ?

Un comparateur permet de gagner du temps et d’obtenir une vue claire du marché.

En quelques clics, vous pouvez :

- Recevoir plusieurs propositions d’assureurs.

- Comparer taux, couverture et exclusions.

- Être mis en relation avec un expert pour un accompagnement personnalisé.

C’est la solution la plus rapide pour trouver la meilleure offre sans engagement.

13. Comment savoir si mon entreprise est éligible à une assurance crédit ?

La plupart des entreprises B2B peuvent souscrire, à condition d’avoir :

- Des ventes à crédit.

- Un portefeuille clients régulier.

- Un chiffre d’affaires minimum (souvent dès 500 000 €).

Les TPE, PME et ETI disposent toutes d’offres adaptées.

14. Quels avantages concrets apporte une assurance crédit à l’entreprise ?

L’assurance-crédit protège contre les impayés et améliore l’accès au financement :

- Sécuriser vos ventes à crédit.

- Améliorer la confiance des partenaires financiers.

- Faciliter l’affacturage ou le financement bancaire.

- Déléguer la gestion du risque client à un expert.

C’est un outil clé pour stabiliser la trésorerie et soutenir la croissance.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :