“Vous avez des factures contestées, passez le relais à des professionnels.”

Pourquoi souscrire une assurance-crédit litige ?

Vous avez une police d’assurance-crédit qui couve l’ensemble des paiements de vos clients. Voici, les raisons pour lesquelles vous devez souscrire une garantie impayé contre les litiges sur les créances contestées par vos clients.

- Vous êtes face à une contestation ou un conflit, votre créance est contestée et votre client refuse de vous payer.

- Vous souhaitez être indemnisé sans attendre que le litige soit tranché.

- Préserver votre trésorerie jusqu’au terme de la procédure.

- Vous libérez des démarches amiables et judiciaires dans un contexte difficile avec des difficultés techniques et juridiques à surmonter.

- Vous souhaitez optimiser vos chances de règlement de vos créances en bénéficiant de l’expérience et de la réactivité des experts.

Si vous avez un de vos débiteurs qui ne souhaite pas payer car il invoque un litige sur vos livraisons ou vos prestations. Ne restez pas sans rien faire. Saisissez plutôt votre compagnie d’assurance crédit pour solutionner les facturations litigieuses.

Dans tous les cas, prévenez votre assureur crédit pour qu’il agisse sans tarder car plus un litige est traité rapidement, plus vite il sera réglé et indemnisé. Pour cela, vous pouvez utilisez le formulaire déclaration de vos créances litigieuses pour confier vos facturations contestées à la compagnie dès que vous constatez que votre débiteur conteste le paiement de la facture. N’oubliez pas de joindre les pièces nécessaires relatifs à votre dossier litigieux : devis, relevé de compte, bons de commande, facturations, originaux de chèques et traites impayés, bons de livraison, copie des courriers ou emails échangés avec votre acheteur.

Comment utiliser cette assurance ?

Comment votre société peut faire appel à cette garantie en cas de facture litigieuse ?

- La compagnie anticipe votre avance d’indemnité de 70 à 90% dans un plafond de 300 K€.

- Elle gère votre créance litigieuse et défend au mieux vos intérêts.

- L’indemnisation est acquise si au terme de l’action la facture est reconnue

- Vous pouvez bénéficier d’un remboursement des frais judiciaires à hauteur de votre quotité si votre facturation est validée

Quel est le coût de l’assurance-crédit litige ?

Généralement un pourcentage de 10% indexé au coût de la prime annuelle.

Les avantages de l’option sécurité litige

- Vous bénéficiez sur tous vos créances d’une assistance complète et innovante pour résoudre vos litiges commerciaux et vos factures contestées.

- Votre trésorerie est préservée

- Votre société reçoit une avance d’indemnité sans attendre l’issue des procédures

- Votre entreprise perçoit jusqu’à 100% des indemnisations prévisionnelles dès l’expiration du délai de carence habituel.

- Les frais judiciaires sont remboursés jusqu’à hauteur de votre quotité dès que la créance est reconnue.

- Vous réduisez les coûts importants de gestion supportés par votre société.

3 cas possibles

Votre créance est reconnue :

- dans sa totalité : l’avance sur indemnisation est transformée en indemnité,

- partiellement : le dédommagement est basée sur le montant de la facture garantie. Les frais de procédure est calculés à hauteur de la créance admis en totalité,

- pas reconnue : vous bénéficiez pendant la période de contestation d’une avance de trésorerie et d’une assistance dans la gestion de votre litige.

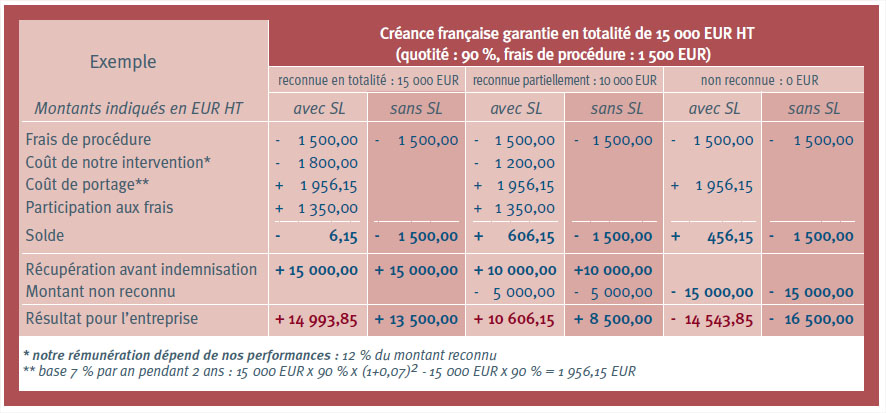

Exemple d’assurance-crédit avec ou sans option litige

Prenons l’exemple d’une créance française garantie en totalité de 15 000 EUR HT par un contrat d’assurance crédit avec une quotité de 90% et des frais de procédure de 1500 €.

Le tableau présente les différentes cas de remboursement en fonction de la souscription d’une option Sécurité Litige (SL) et de l’état de reconnaissance de la facuration (reconnue dans sa totalité, partiellement, contesté).

Dans les cas deux cas où la facture est incontesté en totalité ou partiellement, il est nettement plus intéressant de souscrire une option SL pour se prémunir des risques de litiges.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :

Merci des informations ou renseignements que vous pourriez me communiquer sur vos produits d’assurance-crédit.