- Comment limiter l’impact d’une perte de marge accidentelle due à un impayé commercial ou politique ?

- Combien ça coûte ? Comment surveiller ma clientèle ? Quels autres avantages ?

La perte de marge due à l’enregistrement d’une facture non réglée peut être compenser de deux manières :

– soit une augmentation de CA de la société

– soit une indemnité d’assurance

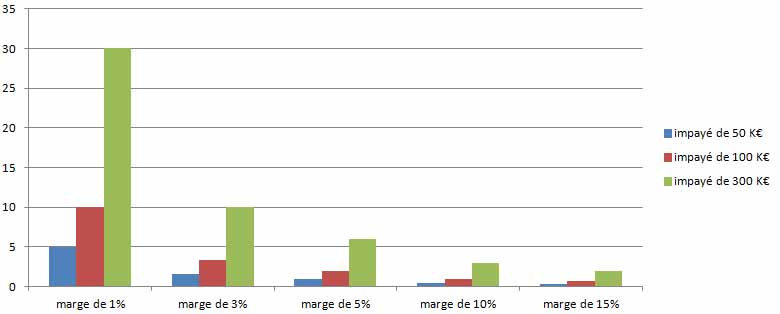

Quel CA supplémentaire faut-il réaliser en cas d’impayé, selon son niveau de marge ?

Pour mesurer l’impact d’une facture qui n’a pas été réglée par un acheteur, voici un tableau présentant le volume de chiffre d’affaires supplémentaire à réaliser pour compenser le montant financier perdu. On peut remarquer que plus la marge de la structure est faible plus le montant de ventes à mettre en place est nécessaire.

| Valeur de la créance impayée | |||

|---|---|---|---|

| % marge | de 50 K€ | de 100 K€ | de 300 K€ |

| 1% | 5 M€ | 10 M€ | 30 M€ |

| 3 % | 1.6 M€ | 3.3 M€ | 10 M€ |

| 5 % | 1 M€ | 2 M€ | 6 M€ |

| 10% | 0.5 M€ | 1 M€ | 3 M€ |

| 15 % | 0.33 M€ | 0.67 M€ | 2 M€ |

Question: Le marché de l’entreprise est il en mesure d’offrir une perspective d’augmentation de CA sans risque supplémentaire ?

Que coûte un contrat d’assurance-crédit par CA assuré ? Quels autres avantages ?

- l’assurance-crédit se calcule en 0/00 ( 0.x %): elle couvre jusqu’à 90 % des facturations

- elle surveille et qualifie en permanence la solvabilité de toute la clientèle (via un site dédié)

- elle assiste donc tous les responsables financiers (credit managers) dans leur gestion de risques : Ils peuvent adapter leurs conditions de règlement et améliorer leur taux de sécurité de leur facturations grâce aux informations et aux limites transmises,

- elle renforce la capacité de dialogue et de négociation de l’entreprise avec ses partenaires,

- elle n’empêche nullement le dirigeant d’accorder des conditions dérogatoires et exceptionnelles à sa clientèle, en dehors de la couverture de risque par les compagnies d’assurance-crédit,

- elle améliore l’accès au financement bancaire, car on peut transférer ses indemnités au profit des banques, qu’elle sécurise;

- elle n’exclue pas le recours au factoring (sauf le full)

- elle participe comme outil de gestion à la réflexion stratégique des dirigeants.

- Elle est une marque, un gage de sérieux qui ajoutent de la valeur à l’image de la société.

assurées, elle offre une protection et une information sur le portefeuille des clients,

Question: une étude de clientèle avec une offre tarifaire n’engagent à rien; pourquoi s’en priver ?

L’assurance crédit est un instrument de stratégie financière. Quand les marges commerciales se contractent, que les dangers de non-paiement se multiplient, quels que soient les clients et/ ou quels que soient les pays, que les banques financent moins, l’assurance-crédit est un atout maître, à coût raisonnable, entre les mains de l’entreprise.

Les autres avantages de l’assurance crédit

Les petites et moyennes entreprises sont aujourd’hui confrontées à de grands défis financiers. Bien que la dernière récession économique soit terminée depuis longtemps et que l’économie mondiale soit en plein essor, avec la technologie comme l’un des moteurs, la concurrence peut être féroce. Il est plus difficile et coûteux de créer, d’entretenir et de développer une entreprise à notre époque.

Il est clair que les entreprises de toutes formes, de tous secteurs et de toutes envergures sont confrontées à leurs propres défis financiers, l’un de ces défis étant le risque de créances douteuses ou de comptes débiteurs impayés. Le fait de s’occuper des factures impayées des clients et de voir les comptes des clients en défaut de paiement peut donc avoir des conséquences néfastes sur la santé financière d’une entreprise.

Bien qu’il soit plus difficile qu’il n’y paraît d’augmenter les tactiques de vente et de marketing pour convertir davantage de clients, d’améliorer la trésorerie et d’essayer de maintenir un bénéfice, les entreprises contrôlent davantage leur trésorerie que ce qu’elles pourraient penser.

En fait, il existe une multitude de moyens de maintenir un flux de trésorerie sain, et l’une de ces méthodes consiste à atténuer les risques financiers de créances douteuses simplement en souscrivant une assurance crédit.

Qu’est-ce que l’assurance-crédit et comment fonctionne-t-elle ?

L’objectif de l’assurance-crédit est de protéger les entreprises et d’éviter les pertes financières dues à des créances impayées, à des comptes clients défaillants ou même à la faillite de clients.

L’un des problèmes de cette garantie est qu’elle est rapidement devenue très chère et un luxe que de nombreuses petites entreprises estiment ne pas pouvoir se permettre. Toutefois, l’assurance-crédit peut contribuer à atténuer les risques financiers liés aux dettes des consommateurs ou aux créances importantes. L’assurance-crédit, si elle est bien conçue, peut constituer un excellent investissement commercial.

Qu’elles sont les entreprises qui ont besoin d’une assurance-crédit ?

De nombreuses entreprises peuvent bénéficier de la garantie impayée. Pour aller plus loin, toute société qui vend des biens ou des services ou accorde un crédit à ses clients, en particulier les activités qui réalisent un chiffre d’affaires de plus de 1 millions d’Euros (ventes à l’étranger ou au pays) sont les meilleures candidates à l’assurance-crédit.

Si certains secteurs, tels que l’exploitation minière, l’énergie, les métaux et l’automobile, sont ceux qui bénéficieront le plus de l’assurance-crédit, c’est en fait le type d’entreprise et de ventes qui compte le plus. Les entreprises qui opèrent dans des secteurs à haut risque ou qui présentent un risque élevé de défaillance ou de non-paiement de leurs clients trouveront avantage à souscrire une assurance-crédit.

Alors, examinez bien votre propre activité. Si le montant total de vos créances est suffisant pour nuire à vos produits, à vos services ou à votre entreprise dans son ensemble, il peut être judicieux de souscrire une assurance-crédit.

Il convient également de mentionner que les structures qui attendent que leurs créances soient impayées pour souscrire une assurance-crédit risquent de ne pas pouvoir en souscrire du tout. Il peut être trop tard ou elles peuvent finir par payer des taux plus élevés en raison des risques élevés.

Combien coûte l’assurance-crédit ?

Nous détestons donner la réponse « ça dépend », mais le coût de l’assurance-crédit peut dépendre largement de l’entreprise, du secteur, du volume des ventes et du risque global associé au montant des créances et des clients. La plupart des compagnies d’assurance qui proposent une protection contre les impayés ont des tarifs standard en fonction des niveaux de risque.

Toutefois, les sociétés contrôlent davantage leurs taux d’assurance-crédit qu’elles ne le pensent. Les entreprises peuvent contrôler les coûts de leurs polices en sélectionnant le nombre de clients ou de comptes qu’elles veulent assurer ainsi que l’assureur avec lequel elles préfèrent travailler pour souscrire leurs polices.

Les structures peuvent également choisir le nombre de jours de retard avant que la police ne prenne effet et même sélectionner un pourcentage de la facture impayée que le contrat couvrira. Toutes ces sélections peuvent contribuer à réduire le coût de cette protection commerciale, en fonction de la police et de l’assureur, bien entendu.

Qu’est-ce que les entreprises doivent prendre en considération avant de souscrire une assurance-crédit ?

Comment savoir par où commencer ? Tout d’abord, réfléchissez au point de rupture de ce que votre entreprise peut raisonnablement se permettre si les créances restent impayées. Par exemple, si votre entreprise peut se permettre une mauvaise créance de 20 000 €, il peut s’agir d’une bonne franchise pour commencer.

Il est important de se rappeler que seule une poignée de compagnies d’assurance connaissent, comprennent ou même proposent une assurance crédit. Les entreprises doivent donc travailler avec des courtiers d’assurance qui comprennent le domaine de l’assurance-crédit et ne prétendent pas seulement connaître le produit. Comme cette garantie implique une grande flexibilité, il est important que les entreprises travaillent avec des courtiers d’assurance qui comprennent le domaine et ne se contentent pas de prétendre connaître le produit.

Les créances douteuses sont-elles inévitables ?

La réponse est Non. Les entreprises ne peuvent pas éviter les créances irrécouvrables et les acheteurs insolvables à moins d’être « trop » prudentes dans l’acceptation du risque. En d’autres termes, les créances douteuses et les radiations sont une réalité dans les affaires.

Le risque est inévitable dans toute entreprise qui réussit, et les DAF sont intéressés par le fait de faire plus d’affaires et donc d’accepter plus de risques.

L’entreprise ne peut pas faire plus d’affaires si elle le fait en prenant un risque trop élevé. Néanmoins, les crédits manager ne semblent pas avoir le réflexe de mettre en place cette philosophie. Les directeurs financiers savent qu’il faut d’abord faire plus d’affaires, et ils examinent constamment leurs politiques et leurs systèmes pour voir s’il y a moyen d’ouvrir la porte aux gens plus souvent, et non moins souvent.

La liste des avantages de l’assurance-crédit

1. Facilite la croissance d’une entreprise :

Les deux principaux obstacles et risques de toute entreprise commerciale sont la capacité à payer les fournisseurs pour les produits ou la prestation de services et le risque de non-paiement. Par conséquent, le financement du commerce est un mode de fonds de roulement à court ou moyen terme, qui assure la sécurité du stock ou du service exporté ou importé ; avec des produits ou des structures de soutien qui permettent d’atténuer les risques.

2. Augmentation des recettes et des marges :

Le financement du commerce permet aux emprunteurs d’obtenir un volume plus important de commandes de stock de la part de leurs clients finaux et de bénéficier d’économies d’échelle. Cette liquidité supplémentaire permet à l’entreprise de bénéficier de marges plus élevées, avec des remises importantes dues à l’achat de stocks en gros.

3. Atténue les risques des fournisseurs :

Le financement du commerce atténue les risques de crédit et de paiement ou le risque de défaillance des fournisseurs, tout en permettant aux banques ou aux institutions financières de fournir des garanties supplémentaires pour l’exécution de commandes plus importantes. Indépendamment de la nature ou de la taille d’une activité, le financement du commerce vise à se concentrer sur le cycle commercial et les biens sous-jacents, plutôt que sur l’emprunteur principal. Par conséquent, les petites entreprises peuvent négocier de plus gros volumes plus facilement car elles travaillent avec un crédit plus important des clients finaux.

4. Réseau diversifié de fournisseurs :

Les fabricants, les négociants et les distributeurs travaillent sur un marché de plus en plus mondialisé. En améliorant la capacité des financements à entrer dans le système ainsi que les structures d’atténuation des risques, cela permet aux dirigeants de diversifier leur réseau de fournisseurs. Le financement du commerce intensifie la concurrence et favorise l’efficacité des marchés et des chaînes d’approvisionnement, ce qui entraîne une augmentation des volumes d’échanges dans un cadre plus sûr.

5. L’investissement :

Le financement du commerce étant une forme de capital qui ne concerne que les échanges actifs de services ou de produits, cela signifie qu’un importateur ou un exportateur n’a pas à perturber son fonds de roulement pour financer le commerce, ce qui facilite les flux de trésorerie. Cela, ainsi que l’augmentation de la valeur ou du commerce qu’une société est en mesure d’effectuer, signifie que ces mêmes entreprises peuvent utiliser leur capital pour investir dans des techniques, des stratégies ou des machines nouvelles ou potentielles d’amélioration des affaires. Cela conduit à une croissance plus rapide des entreprises, dans une structure qui se concentre sur l’atténuation des risques.

6. Réduction du risque de faillite :

Le report des paiements des débiteurs et des créanciers récalcitrants peut avoir des effets défavorables sur une entreprise. Néanmoins, les facilités de crédit liées au commerce peuvent atténuer cette pression et empêcher les entreprises de faire face aux difficultés qui découlent de ces risques.

7. Avantage concurrentiel :

Offrir des crédits commerciaux vous donnera un avantage concurrentiel sur vos concurrents. Les clients préfèrent généralement avoir la possibilité de vendre et d’obtenir le paiement de leurs clients avant de devoir payer les marchandises que vous leur avez vendues. Vous devrez peut-être aussi offrir une telle incitation simplement pour rester compétitif, surtout si vos concurrents font déjà de même. Une façon d’être plus compétitif est d’offrir des conditions plus avantageuses et un rabais pour paiement anticipé.

8. Augmentation des ventes :

Une augmentation des ventes peut se produire lorsque vous commencez à vendre à crédit. Vos clients sont susceptibles d’acheter chez vous car leur trésorerie n’est pas perturbée et il n’est pas nécessaire de payer d’avance les concurrents.

9. Meilleure fidélisation des clients :

Le fait d’offrir un crédit aux clients témoigne de leur confiance. Le fait que vous leur fassiez confiance pour payer les factures à l’échéance encourage une relation commerciale loyale. Il est probable qu’un client fidèle vous choisira plutôt qu’une autre entreprise lorsqu’il fera une offre de biens ou de services.

Les inconvénients de l’assurance crédit

Parmi les inconvénients d’une assurance crédit pour risque, on peut citer :

En règle générale, l’assureur attribue à certains comptes clients des limites de couverture spécifiques, qui peuvent être bien inférieures au montant demandé par la société créancière.

Les polices sont généralement assorties de franchises annuelles, ainsi que de franchises par sinistre. En d’autres termes, le contrat n’est pas une police de perte au premier euro.

Il existe généralement d’autres exclusions et limitations de la couverture. Souvent, les pertes inférieures à un certain montant ne sont pas couvertes.

Les comptes pour l’exportation à l’étranger sont généralement exclus de la couverture de base.

L’assureur peut exiger de la société créancière des rapports périodiques détaillés sur la situation des clients couverts par la police.

La police d’assurance-crédit est un contrat dans lequel la société créancière est tenue de se conformer à des exigences très spécifiques afin que les pertes de créances irrécouvrables soient couvertes. Le non-respect de l’une des clauses du contrat peut invalider la couverture.

Les polices d’assurance-crédit ne paieront généralement pas la société créancière si le débiteur affirme que le solde dû est contesté et les clients en proie à de graves difficultés financières affirment souvent que le solde dû est contesté afin de retarder le recouvrement ou une action en justice.

Plus la « répartition » du risque soumise à l’assureur est étroite, plus il sera difficile d’obtenir une police d’assurance-crédit qui vaille la peine d’être achetée.

Le partage du risque accepté par l’acheteur comprend des franchises annuelles, des exclusions de compte spécifiques, des franchises par sinistre, le plafond annuel en euros sur le total des pertes payées et une faible exclusion des pertes en euros.

L’assureur peut aussi refuser d’offrir une couverture sur certains comptes clients à cause de leur mauvaise situation financière.

Pour résumer : plus il y a d’exclusions de comptes, plus la couverture est limitée dans la police, plus il y a de restrictions et plus les conditions de la police sont nombreuses, plus il sera difficile pour la société qui envisage de souscrire ce type d’assurance de déterminer la valeur ajoutée du contrat de protection du poste clients.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :