Son intervention est centrale : il évalue la capacité financière d’un acheteur, fixe une limite de garantie, accepte ou refuse une demande d’agrément, puis surveille l’évolution du risque dans le temps. La compagnie d’assurance-crédit Coface définit l’arbitrage des risques comme l’activité consistant à apprécier la capacité financière des acheteurs en vue de délivrer un agrément.

Au sommaire

- Définition de l’arbitre

- Pourquoi parle-t-on d’arbitrage ?

- Le rôle de l’arbitre dans un contrat d’assurance-crédit

- Comment se déroule une décision d’arbitrage ?

- Quels critères l’arbitre crédit analyse-t-il ?

- Exemples concrets d’arbitrage crédit

- Différence entre arbitre, crédit manager et courtier

- Que faire en cas de refus ou de réduction de garantie ?

- Pourquoi l’arbitre crédit est stratégique pour l’entreprise ?

- Les erreurs à éviter avec l’arbitrage crédit

- FAQ : les questions fréquentes

Objectif de ce guide : Comprendre le rôle de l’arbitre en assurance-crédit, son influence sur les limites de garantie et les conséquences de ses décisions pour une entreprise assurée. Cette fiche explique la définition de l’arbitre crédit, les critères analysés, les étapes d’une décision d’arbitrage, les cas possibles d’acceptation, de réduction ou de refus, ainsi que les actions à mener lorsque la couverture accordée ne correspond pas aux besoins commerciaux.

L’arbitrage en assurance-crédit est un mécanisme clé de prévention du risque client. Avant de garantir une facture ou un encours commercial, l’assureur analyse la solvabilité du débiteur, le contexte économique, les informations financières disponibles et l’historique de paiement. La décision de l’arbitre peut faciliter une vente à crédit, limiter l’exposition ou alerter l’entreprise sur une fragilité de son client.

1. Définition de l’arbitre

L’analyste en assurance-crédit est le spécialiste chargé, chez un assureur, d’analyser le risque financier présenté par les clients d’une entreprise assurée. Son objectif est de déterminer si la compagnie peut garantir les créances commerciales émises sur un acheteur donné, et jusqu’à quel montant.

En pratique, l’arbitre crédit décide si une entreprise peut vendre à crédit à son client tout en bénéficiant d’une protection contre le risque d’impayé. Il ne juge pas un litige commercial : il évalue la solvabilité, la situation financière, le comportement de paiement et l’environnement économique du débiteur.

Définition simple : Un arbitre est un expert de l’assurance-crédit qui analyse la solvabilité des acheteurs et fixe les limites de garantie accordées aux entreprises assurées. Il intervient dans l’arbitrage du risque client afin d’accepter, limiter, refuser ou réviser une couverture.

2. Pourquoi parle-t-on d’arbitrage ?

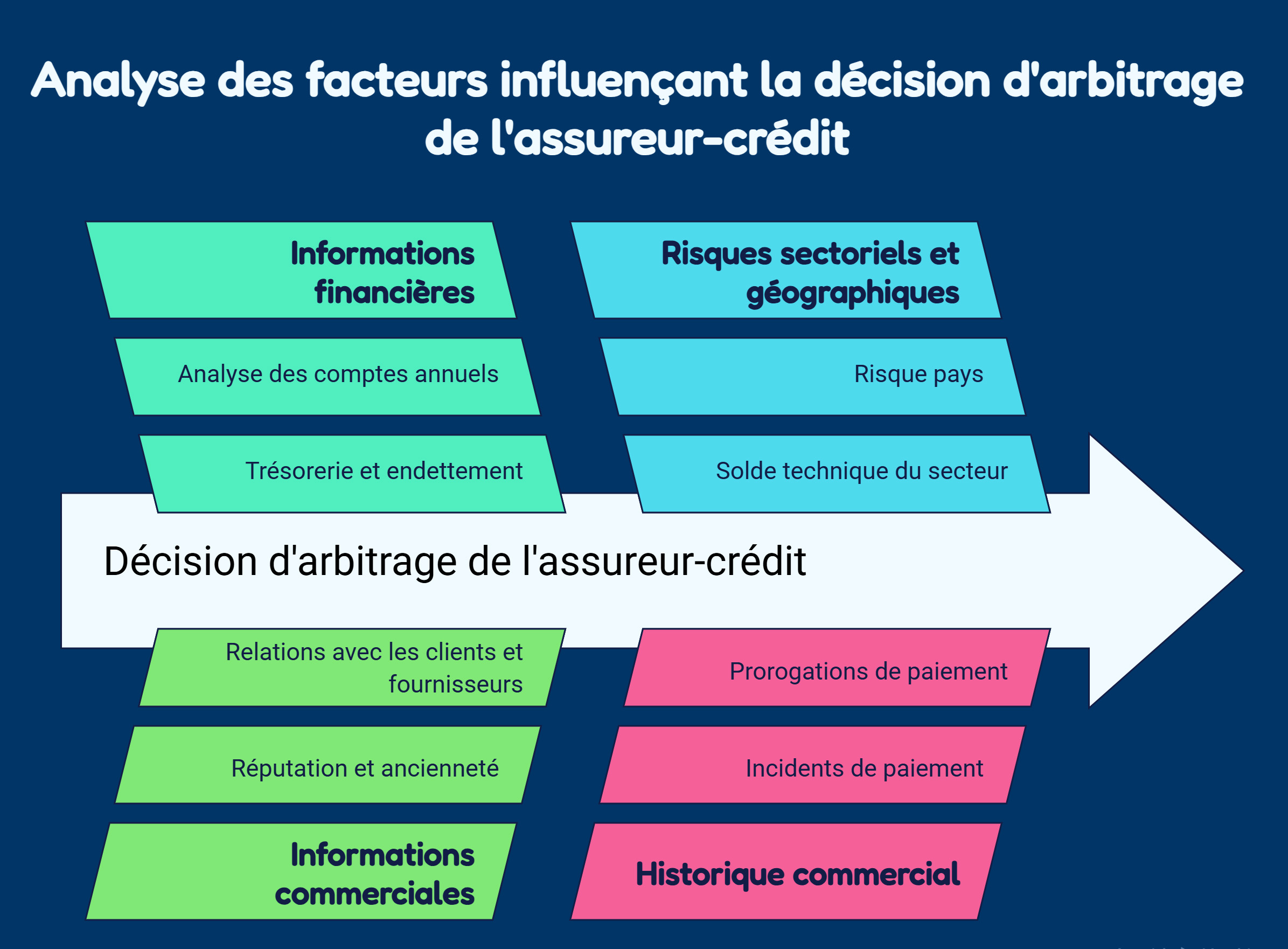

Le terme arbitrage désigne ici la décision prise par l’assureur-crédit à l’issue de l’analyse de la situation d’un acheteur. Cette décision consiste à accepter, limiter, refuser ou modifier le montant de garantie pouvant être accordé sur cet acheteur. Pour prendre sa décision, l’arbitre s’appuie sur un ensemble d’informations permettant d’évaluer le risque de défaillance.

Les principaux éléments analysés sont les suivants :

- Les informations financières disponibles : analyse des comptes annuels, du chiffre d’affaires, de la rentabilité, des capitaux propres, de l’endettement, de la trésorerie et de la capacité de l’entreprise à honorer ses engagements financiers.

- Les fiches d’informations commerciales : renseignements recueillis auprès de sociétés spécialisées ou de partenaires locaux sur l’entreprise, son activité, son ancienneté, sa réputation, ses dirigeants, ses principaux clients et fournisseurs.

- Les incidents de paiement et les informations sociales : existence de retards ou de défauts de paiement envers les fournisseurs, les organismes sociaux ou les administrations.

- L’information bancaire : appréciation de la qualité des relations bancaires de l’entreprise, de sa capacité à obtenir des financements et du respect de ses engagements.

- Les inscriptions de privilège du Trésor et autres sûretés légales : vérification de l’existence d’inscriptions prises par l’administration fiscale ou d’autres créanciers privilégiés.

- Le solde technique du secteur d’activité : analyse de la sinistralité observée par l’assureur dans le secteur économique concerné.

- Le pays de l’acheteur : prise en compte du risque pays, de la stabilité économique, politique, juridique et monétaire.

- L’historique commercial : ancienneté de la relation, volumes d’affaires, régularité des commandes, respect des délais de paiement et éventuels incidents passés.

- Les prorogations signalées : analyse des demandes répétées de prolongation des délais de paiement.

- L’exposition demandée : montant de l’encours de crédit commercial que l’assuré souhaite garantir.

L’ensemble de ces critères est évalué de manière globale. Aucun élément n’est systématiquement déterminant à lui seul : la décision d’arbitrage résulte d’une appréciation de l’ensemble des informations disponibles, permettant à l’assureur-crédit d’estimer le niveau de risque présenté par l’acheteur et de fixer un montant de garantie adapté.

3. Le rôle de l’arbitre dans un contrat d’assurance-crédit

Analyser la solvabilité des acheteurs

L’arbitre étudie la capacité d’un acheteur à payer ses factures à échéance. Il s’appuie sur des bilans, des données de paiement, des informations sectorielles, des signaux de marché, des incidents connus, des procédures collectives éventuelles et des informations internes à l’assureur.

Fixer une limite de garantie

La décision de l’arbitre se traduit souvent par une limite de crédit ou une limite de garantie. Cette limite correspond au montant maximum d’encours que l’assureur accepte de couvrir sur un acheteur donné.

Exemple : une entreprise demande 200 000 € de couverture sur un client. L’arbitre peut accepter 200 000 €, accorder seulement 100 000 €, refuser la demande ou demander des informations complémentaires.

Surveiller le risque dans le temps

L’arbitre ne se contente pas d’une décision ponctuelle. Il surveille l’évolution des acheteurs et peut modifier sa position si la situation financière se dégrade ou s’améliore. Les arbitres délivrent des garanties sur les acheteurs, surveillent l’exposition au risque et réalisent une analyse financière, géopolitique, économique et sectorielle.

Accompagner les assurés

L’arbitre peut également échanger avec les entreprises assurées, les courtiers et les équipes commerciales. Son rôle devient alors plus opérationnel : comprendre le contexte d’une relation commerciale, analyser un besoin d’encours exceptionnel ou réexaminer une décision de garantie.

4. Comment se déroule une décision d’arbitrage ?

- Demande de garantie

Étape 1 : l’entreprise assurée demande à son assureur crédit une garantie sur un client précis. Elle indique généralement le nom de l’acheteur, le montant d’encours souhaité, les conditions de paiement et le contexte commercial. - Collecte des informations

Étape 2 : l’assureur rassemble les données disponibles : comptes publiés, informations financières, historique de paiement, comportement sectoriel, données pays, sinistralité, incidents de règlement, informations terrain ou renseignements commerciaux. - Analyse du risque

Étape 3 : l’arbitre évalue si le montant demandé est cohérent avec la solidité financière de l’acheteur. Il peut aussi tenir compte de la concentration du risque, de la taille du client, du secteur, de la conjoncture et de la qualité de la relation commerciale. - Décision d’arbitrage

Étape 4 : la décision peut prendre plusieurs formes : garantie accordée, garantie partielle, refus, mise sous surveillance, réduction ou suppression de garantie.

| Décision | Signification |

|---|---|

| Garantie accordée | L’assureur accepte de couvrir l’acheteur au montant demandé. |

| Garantie partielle | L’assureur couvre seulement une partie de l’encours demandé. |

| Refus de garantie | L’assureur estime le risque trop élevé ou les informations insuffisantes. |

| Mise sous surveillance | L’acheteur est accepté mais suivi de près. |

| Réduction de garantie | La limite accordée est abaissée. |

| Suppression de garantie | La couverture est retirée pour l’avenir. |

5. Quels critères l’arbitre crédit analyse-t-il ?

L’arbitre ne se limite pas au chiffre d’affaires de l’acheteur. Il cherche à comprendre sa capacité réelle à honorer ses engagements.

- La santé financière de l’acheteur.

- Les fonds propres.

- La rentabilité.

- L’endettement.

- La trésorerie disponible.

- Les retards de paiement connus.

- Les incidents de règlement.

- L’ancienneté de l’entreprise.

- Le secteur d’activité.

- Le pays de l’acheteur en cas d’export.

- La conjoncture économique.

- La qualité des informations disponibles.

- Le montant de l’encours demandé.

- L’historique entre le vendeur et son client.

6. Exemples concrets d’arbitrage crédit

Garantie accordée en totalité

Une PME vend des équipements industriels à un grand groupe français. Elle demande une garantie de 80 000 €. L’acheteur présente des comptes solides, un bon historique de paiement et un secteur stable.

Décision possible : garantie accordée à hauteur de 80 000 €.

Conséquence : la PME peut livrer son client avec une protection contre l’impayé dans les limites prévues au contrat.

Garantie accordée partiellement

Une entreprise de négoce demande 250 000 € de couverture sur un client en forte croissance. Les ventes progressent rapidement, mais les fonds propres restent faibles et les délais de paiement s’allongent.

Décision possible : garantie limitée à 120 000 €.

Conséquence : l’entreprise peut continuer à travailler avec ce client, mais doit limiter son encours, demander un acompte ou réduire les délais de paiement.

Refus de garantie

Une société souhaite vendre à crédit à un acheteur qui a déjà connu plusieurs incidents de paiement. Les comptes sont peu transparents et le secteur traverse une période difficile.

Décision possible : refus de garantie.

Conséquence : le fournisseur peut maintenir la relation commerciale, mais sans couverture de l’assureur crédit. Il devra alors sécuriser la transaction autrement : paiement comptant, acompte, garantie bancaire ou réduction du volume livré.

Réduction d’une limite existante

Une entreprise dispose d’une garantie de 300 000 € sur un client depuis plusieurs années. De nouveaux signaux apparaissent : pertes importantes, hausse de l’endettement, retards fournisseurs.

Décision possible : réduction de la garantie à 100 000 €.

Conséquence : le fournisseur doit adapter ses conditions commerciales. Cette décision peut être un signal d’alerte sur la santé financière de l’acheteur.

Arbitrage export

Une société française vend à un acheteur situé dans un pays présentant un risque économique ou politique élevé. Même si l’acheteur semble solide, l’arbitre prend aussi en compte le contexte local, les risques de transfert, les restrictions de paiement ou l’instabilité du marché.

Décision possible : garantie limitée, conditions spécifiques ou refus.

Conséquence : l’entreprise doit intégrer le risque pays dans sa politique commerciale.

7. Quelle différence entre arbitre, crédit manager et courtier ?

| Acteur | Rôle principal |

|---|---|

| Arbitre crédit | Analyse le risque pour le compte de l’assureur crédit et fixe les limites de garantie. |

| Crédit manager | Pilote le risque client au sein de l’entreprise vendeuse. |

| Courtier en assurance-crédit | Compare, négocie et suit les contrats d’assurance-crédit pour l’entreprise. |

| Assureur crédit | Porte le risque, indemnise selon le contrat et organise l’arbitrage. |

| Analyste crédit | Produit ou exploite les analyses financières utilisées dans la décision. |

8. Que faire en cas de refus ou de réduction de garantie ?

Un refus d’arbitrage n’est pas forcément définitif. Il peut être lié à un manque d’informations, à une situation financière jugée fragile ou à une exposition trop importante.

Les actions possibles :

- Demander les raisons générales de la décision.

- Fournir des comptes récents ou des situations intermédiaires.

- Transmettre un historique de paiement positif.

- Réduire le montant de garantie demandé.

- Proposer un encours progressif.

- Demander une révision après amélioration de la situation.

- Utiliser une garantie complémentaire.

- Réduire les délais de paiement.

- Demander un acompte.

- Recourir à l’affacturage si la créance est finançable.

- Sécuriser la vente par paiement comptant ou garantie bancaire.

9. Pourquoi l’arbitre crédit est stratégique pour l’entreprise ?

L’arbitre crédit influence directement la politique commerciale de l’entreprise assurée. Sa décision peut déterminer si une vente à crédit est sécurisée, si un client peut bénéficier d’un encours plus élevé ou si une relation commerciale doit être encadrée.

Une décision favorable peut faciliter le développement commercial, rassurer la direction financière et soutenir la croissance. À l’inverse, une réduction ou un refus de garantie peut signaler une fragilité du client et inciter l’entreprise à revoir ses conditions de vente.

L’assurance-crédit ne sert donc pas uniquement à indemniser après un impayé. Elle joue aussi un rôle de prévention et de surveillance du poste clients.

Point clé : l’arbitre crédit n’est pas seulement un décideur technique. Sa position peut avoir un impact direct sur le chiffre d’affaires, la politique de paiement, la gestion de l’encours client et la sécurité financière de l’entreprise.

10. Les erreurs à éviter avec l’arbitrage crédit

Confondre refus de garantie et interdiction de vendre

Un assureur crédit peut refuser de garantir un acheteur, mais cela n’interdit pas juridiquement de vendre à ce client. Cela signifie simplement que le risque ne sera pas couvert, ou pas au montant souhaité.

Demander une limite trop élevée sans justification

Une demande d’encours disproportionnée peut être refusée ou réduite. Il est préférable d’expliquer le contexte : contrat important, saisonnalité, commande exceptionnelle, relation ancienne, paiements réguliers.

Ne pas surveiller les limites accordées

Une garantie peut évoluer. L’entreprise doit suivre les décisions d’arbitrage et vérifier que ses encours restent bien dans les limites couvertes.

Attendre l’impayé pour agir

L’intérêt de l’arbitrage est préventif. Une baisse de garantie doit être traitée comme un signal de vigilance avant que l’impayé ne survienne.

FAQ : les questions fréquentes

Vous trouverez ci-dessous les réponses aux questions les plus fréquentes sur le rôle de l’arbitre en assurance-crédit, la limite de garantie, l’arbitrage des risques et les recours possibles en cas de décision défavorable.

Qu’est-ce qu’un arbitre crédit ?

Un arbitre crédit est un expert de l’assurance-crédit chargé d’évaluer la solvabilité des acheteurs d’une entreprise assurée. Il décide si l’assureur peut garantir les créances commerciales émises sur ces clients et fixe le montant maximum couvert.

Quel est le rôle de l’arbitre en assurance-crédit ?

Son rôle est d’analyser le risque client, d’accorder ou non des garanties, de fixer des limites d’encours et de surveiller l’évolution financière des acheteurs dans le temps.

Quelle est la différence entre arbitre crédit et arbitrage des risques ?

L’arbitre crédit est la personne ou l’équipe qui prend la décision. L’arbitrage des risques désigne le processus d’analyse permettant d’accepter, limiter ou refuser une garantie sur un acheteur.

L’arbitre crédit peut-il refuser une garantie ?

Oui. Si l’acheteur présente un risque trop élevé, si les informations financières sont insuffisantes ou si l’encours demandé est jugé disproportionné, l’arbitre peut refuser la garantie.

Une garantie peut-elle être réduite après avoir été accordée ?

Oui. L’assureur crédit surveille les acheteurs dans le temps. En cas de dégradation financière, de retards de paiement ou de signaux défavorables, l’arbitre peut réduire ou supprimer une limite de garantie pour l’avenir.

Le refus de garantie signifie-t-il que le client ne paiera pas ?

Non. Un refus ne signifie pas automatiquement que le client sera défaillant. Il indique seulement que l’assureur crédit ne souhaite pas porter ce risque dans les conditions demandées.

Comment améliorer une décision d’arbitrage défavorable ?

L’entreprise peut fournir des informations complémentaires : comptes récents, historique de paiements, commandes signées, garanties obtenues, échéancier ou éléments prouvant la solidité de la relation commerciale.

L’arbitre crédit travaille-t-il pour l’entreprise assurée ?

Non. L’arbitre travaille pour l’assureur-crédit. Il prend ses décisions selon la politique de risque de la compagnie, les informations disponibles et les conditions prévues dans le contrat.

L’arbitre crédit est-il la même chose qu’un credit manager ?

Non. Le credit manager travaille au sein de l’entreprise pour piloter le risque client. L’arbitre crédit travaille chez l’assureur-crédit et décide des garanties accordées dans le cadre du contrat.

Quel est l’impact d’une limite de crédit sur l’entreprise ?

La limite de crédit détermine le montant maximum d’encours couvert sur un client. Si l’entreprise dépasse cette limite, la partie excédentaire peut ne pas être indemnisée en cas d’impayé.

Peut-on contester une décision d’arbitrage ?

Oui, mais on ne parle pas vraiment de contestation, plutôt de demande de réexamen. L’entreprise, souvent avec l’aide de son courtier, peut demander une révision en apportant des éléments nouveaux.

Quel lien entre arbitre crédit et affacturage ?

L’assurance-crédit et l’affacturage sont souvent complémentaires. Une garantie accordée par un assureur-crédit peut rassurer un factor sur la qualité d’une créance. À l’inverse, une absence de garantie peut limiter le financement ou conduire à des conditions plus prudentes.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :