Une réduction ou un refus de limite dans un contrat d’assurance crédit ne signifie pas que vous êtes sans solution. Mais chaque jour compte : vous disposez en général de 30 à 60 jours pour réagir avant que vos créances en cours ne se retrouvent sans couverture. Ce guide vous donne le plan d’action complet, étape par étape.

Au sommaire

- Pourquoi un assureur réduit ou refuse une limite de crédit ?

- Vos obligations contractuelles après une réduction de limite

- Les 5 actions à mener dans les 48 heures

- Comment contester un refus ou une réduction de limite ?

- Les 5 solutions de contournement

- Politique de limites de crédit selon les compagnies

- Quand et comment changer de compagnie ?

- FAQ : les questions fréquentes

Objectif de ce guide : Lorsqu’un assureur-crédit réduit ou refuse une limite, chaque jour sans action aggrave votre exposition. Ce guide détaille les raisons possibles d’une telle décision et les obligations contractuelles qui en découlent immédiatement. Il présente un plan d’action en 5 étapes à mener dans les 48 heures, ainsi que la procédure complète de contestation formelle. Si le réexamen n’aboutit pas, cinq solutions de contournement sont exposées, du top-up cover à la garantie bancaire. Il compare également la politique de risque des grandes compagnies et explique quand changer d’assureur peut devenir la meilleure option.

Une réduction de limite d’assurance-crédit est loin d’être une situation exceptionnelle : 40 % des assurés y sont confrontés au moins une fois par an. Pourtant, trop d’entreprises subissent la décision sans réagir, faute de connaître leurs droits et les délais qui s’appliquent. Ces chiffres clés posent le cadre : vous avez 30 jours pour agir, des recours qui aboutissent dans la grande majorité des cas, et jusqu’à 5 solutions alternatives si la contestation ne suffit pas.

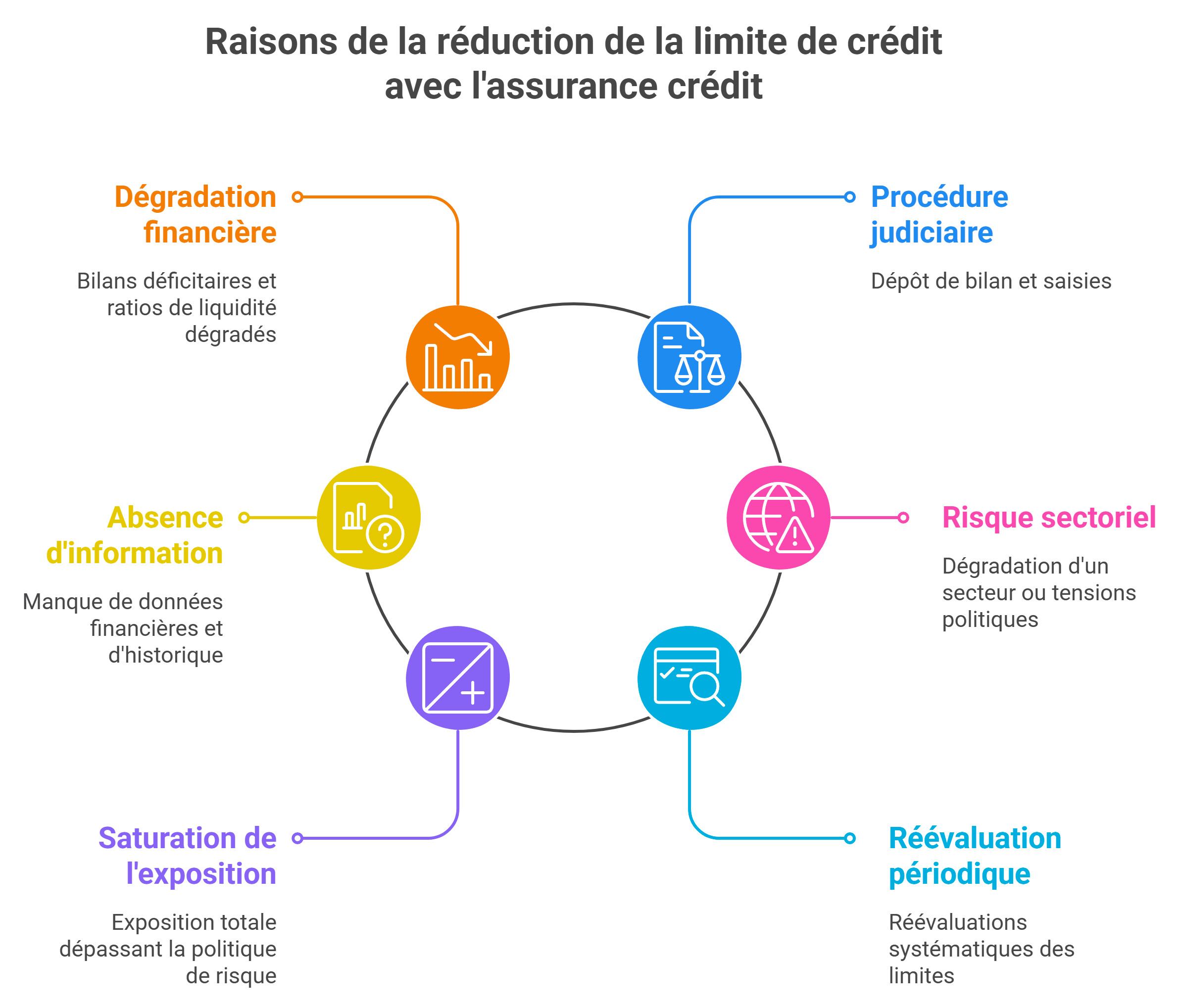

Pourquoi un assureur réduit ou refuse une limite de crédit ?

Comprendre la cause est la première étape pour agir efficacement. L’assureur-crédit prend sa décision de limite de crédit sur la base de signaux de dégradation financière détectés sur votre client. Ces signaux peuvent venir de ses propres bases de données, de l’information publique ou des déclarations d’autres assurés.

- Dégradation de la notation financière : bilans déficitaires, fonds propres négatifs, ratios de liquidité dégradés détectés dans les bases Allianz Trade, Coface ou Atradius.

- Procédure judiciaire ou alerte légale : dépôt de bilan, plan de sauvegarde, redressement judiciaire, saisie, inscription au BODACC ou au registre des protêts.

- Absence d’information financière : client qui ne dépose pas ses comptes au greffe, bilan non publiable ou entreprise récente sans historique suffisant.

- Risque sectoriel ou géographique : dégradation d’un secteur entier (ex. BTP, retail) ou tensions politiques sur un marché export ciblé par votre client.

- Saturation de l’exposition sur ce client : l’assureur a déjà couvert d’autres de vos fournisseurs sur ce même client et son exposition totale dépasse sa politique interne de risque.

- Politique de réévaluation périodique : certaines compagnies réévaluent systématiquement les limites chaque année ou en cas de changement de conjoncture économique générale.

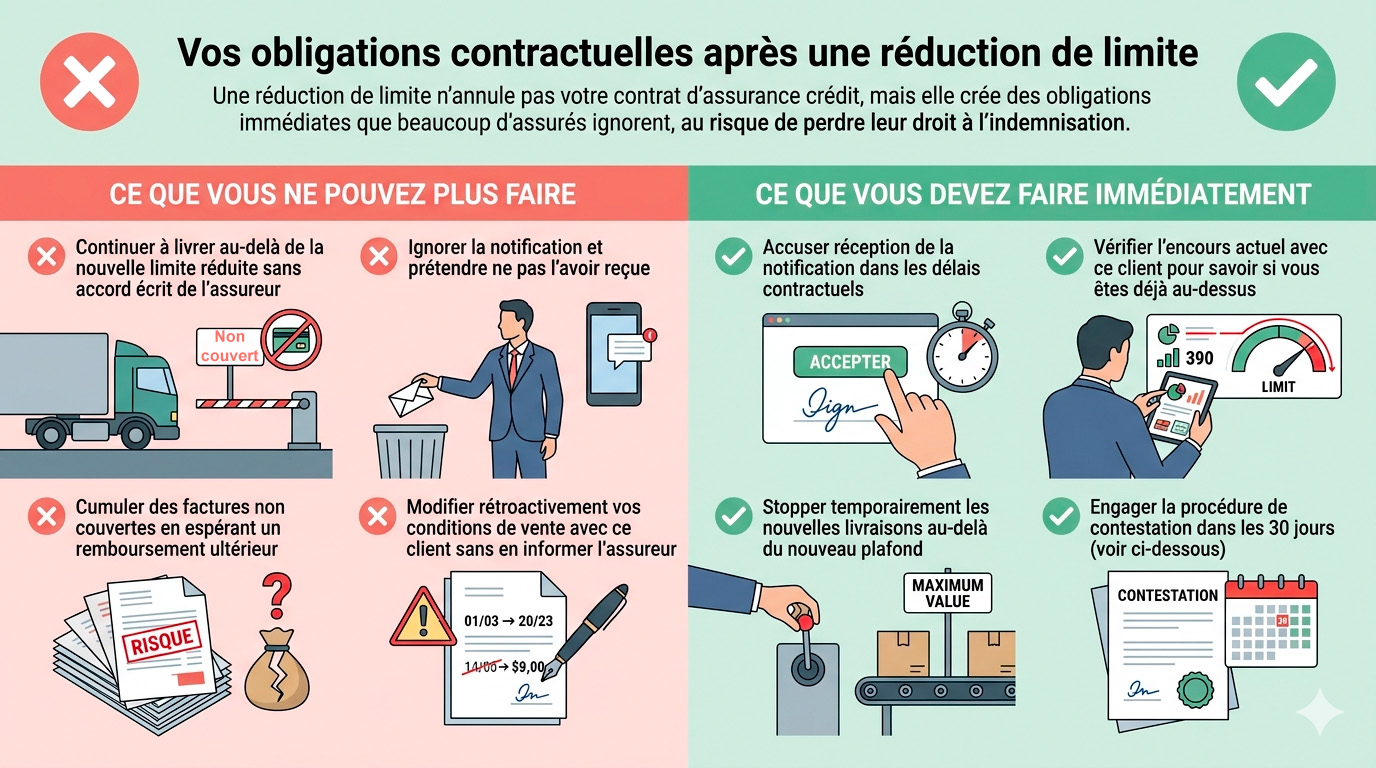

Vos obligations contractuelles après une réduction de limite

Une réduction de limite n’annule pas votre contrat d’assurance crédit, mais elle crée des obligations immédiates que beaucoup d’assurés ignorent, au risque de perdre leur droit à l’indemnisation.

❌ Ce que vous ne pouvez plus faire

- Continuer à livrer au-delà de la nouvelle limite réduite sans accord écrit de l’assureur

- Ignorer la notification et prétendre ne pas l’avoir reçue

- Cumuler des factures non couvertes en espérant un remboursement ultérieur

- Modifier rétroactivement vos conditions de vente avec ce client sans en informer l’assureur

✅ Ce que vous devez faire immédiatement

- Accuser réception de la notification dans les délais contractuels

- Vérifier l’encours actuel avec ce client pour savoir si vous êtes déjà au-dessus

- Stopper temporairement les nouvelles livraisons au-delà du nouveau plafond

- Engager la procédure de contestation dans les 30 jours (voir ci-dessous)

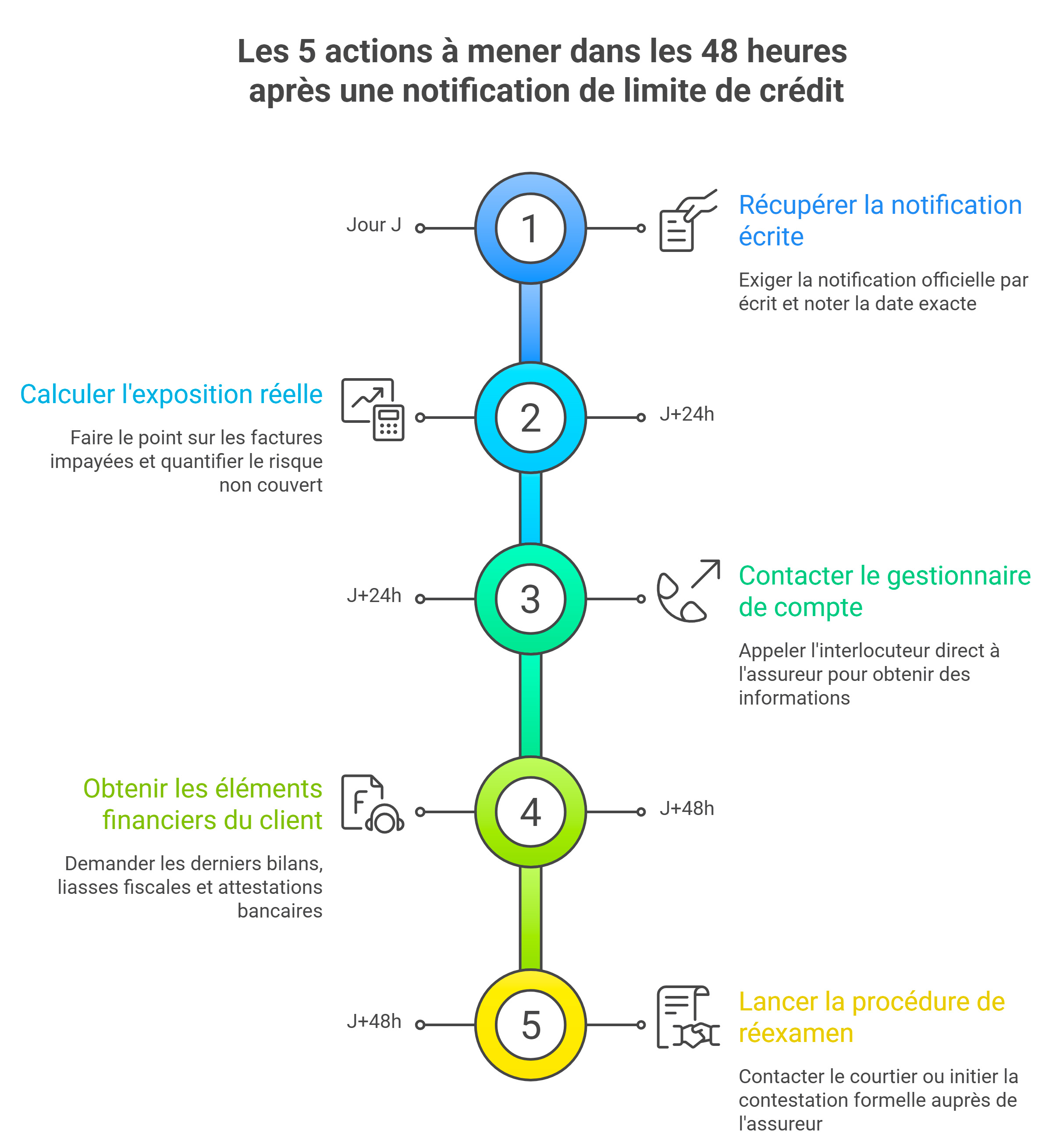

Les 5 actions à mener dans les 48 heures

Le temps est votre principal ennemi dans cette situation. Voici le plan d’action opérationnel, dans l’ordre de priorité :

- Récupérer le document écrit de notification :

⏱ Jour J : exigez la notification officielle par écrit si elle n’a pas été reçue (certaines compagnies notifient uniquement via leur portail en ligne). Notez la date exacte car elle déclenche les délais contractuels. Sans document écrit, vous ne pouvez pas contester. - Calculer votre exposition réelle sur ce client :

⏱ J+24h : faites le point immédiatement sur toutes les factures émises et non encore réglées par ce client. Comparez ce total à la nouvelle limite. Si vous êtes au-dessus, quantifiez l’écart / c’est votre risque non couvert à ce jour. - Contacter votre gestionnaire de compte assureur :

⏱ J+24h : appelez votre interlocuteur direct à la compagnie (et non le service client générique) pour obtenir la raison de la décision. Cette conversation informelle peut révéler une information clé et ouvrir la voie à une solution rapide avant la procédure formelle de contestation. - Contacter votre acheteur pour obtenir ses derniers éléments financiers :

⏱ J+48h : demandez à votre client ses derniers bilans, liasses fiscales, attestations bancaires ou lettres d’intention de sa banque. Ces documents seront indispensables pour le dossier de contestation. Ne lui révélez pas nécessairement la raison de votre demande si vous souhaitez préserver la relation commerciale. - Appeler votre courtier pour lancer la procédure de réexamen :

⏱ J+48h : si vous travaillez avec un courtier indépendant, c’est ici qu’il prend toute sa valeur. Il connaît les interlocuteurs directs au département souscription de chaque assureur, sait quels arguments sont recevables et peut accélérer le traitement. Si vous êtes en direct avec la compagnie, initier vous-même la procédure formelle de contestation.

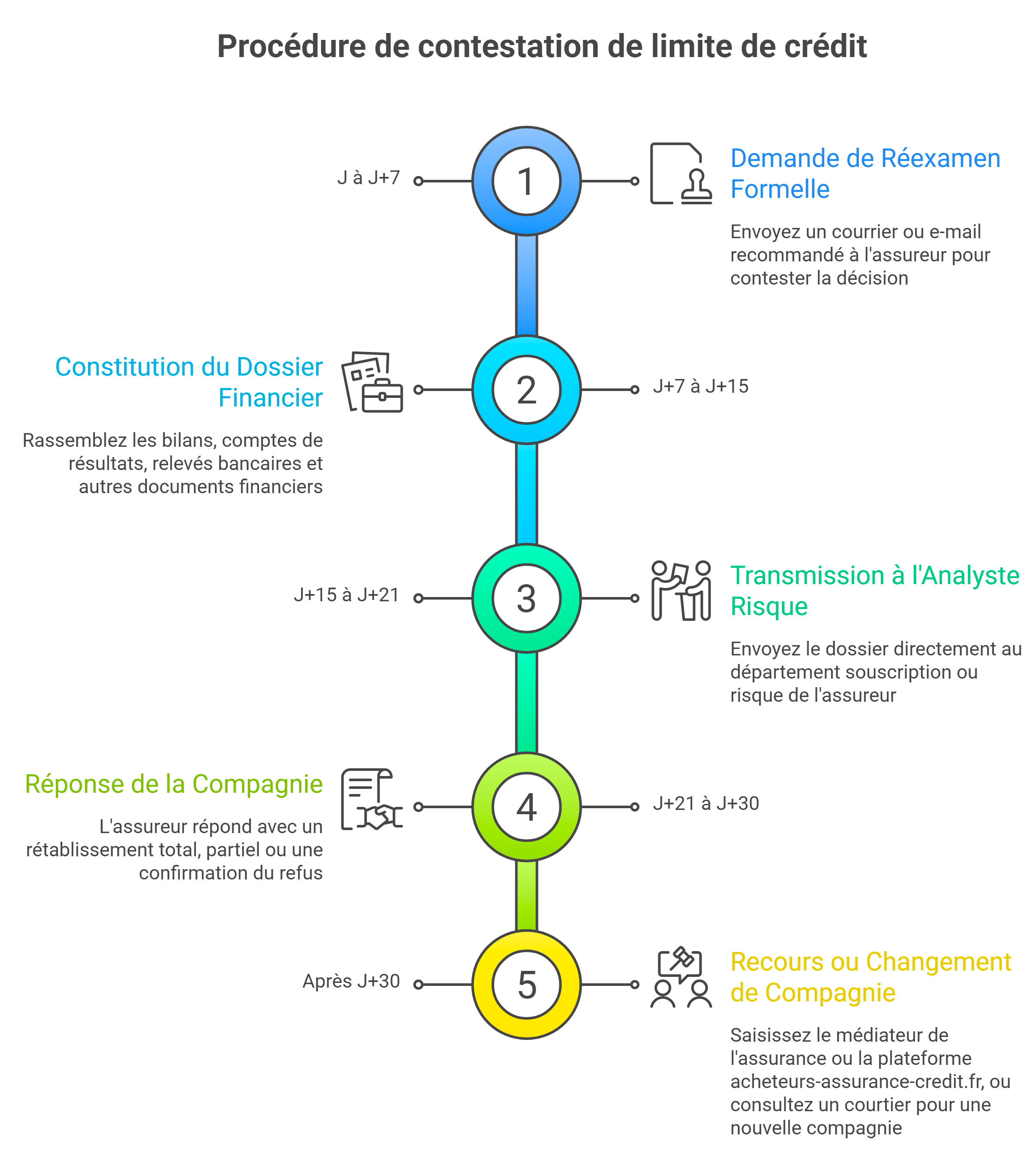

Comment contester un refus ou une réduction de limite ?

La contestation est votre premier droit contractuel. Elle n’est pas garantie d’aboutir, mais elle aboutit dans la majorité des cas si le dossier est bien construit. Voici la procédure étape par étape :

- Demande de réexamen formelle (écrite)

Délai : J à J+7 : envoyez un courrier ou e-mail recommandé à votre assureur en indiquant explicitement que vous contestez la décision et que vous souhaitez un réexamen. Mentionnez la référence du contrat, le nom du client concerné et la limite actuelle contre celle demandée. - Constitution du dossier financier client

Délai : J+7 à J+15 : rassemblez : derniers bilans et comptes de résultats (idéalement N et N-1), liasse fiscale, relevés bancaires récents, attestation de la banque sur les lignes de crédit, éventuellement une lettre du dirigeant expliquant la situation. Plus le dossier est complet, plus vos chances sont élevées. - Transmission à l’analyste risque de la compagnie

Délai : J+15 à J+21 : le dossier ne doit pas aller au service client, mais directement au département souscription ou risque. Un courtier indépendant dispose de ces contacts directs. En direct, demandez explicitement à votre interlocuteur le nom de l’analyste en charge du dossier. - Réponse de la compagnie

Délai : J+21 à J+30 : l’assureur dispose généralement de 15 à 21 jours pour répondre à une demande de réexamen. Trois issues possibles : rétablissement total de la limite, partiel (limitation intermédiaire) ou confirmation du refus. Dans les deux derniers cas, passez aux solutions de contournement ci-dessous. - Recours auprès du médiateur ou changement de compagnie

En cas de refus définitif injustifié, vous pouvez saisir le médiateur de l’assurance ou la plateforme acheteurs-assurance-credit.fr (dispositif officiel permettant aux entreprises de communiquer avec leur assureur-crédit sur leur notation). Parallèlement, lancez une consultation comparative via votre courtier.

Les 5 solutions de contournement si la limite reste refusée

Si la contestation n’aboutit pas, vous n’êtes pas sans options. Voici les 5 alternatives pour continuer à travailler avec ce client tout en gérant le risque :

- Basculer le client en non dénommé : dans la plupart des contrats, les clients non dénommés (sans limite explicite validée) peuvent être couverts à hauteur d’un plafond global défini au contrat (souvent entre 5 000 € et 30 000 €). C’est une couverture partielle, mais elle maintient une protection minimale. Vérifiez les conditions dans votre police.

- Souscrire une garantie complémentaire top-up » : certaines compagnies spécialisées (comme AIG en excédent de pertes) proposent des polices complémentaires qui couvrent le risque au-delà de la limite accordée par votre assureur principal. Cette solution, appelée « top-up cover », peut combler exactement l’écart entre la limite accordée et votre encours réel.

- Demander un acompte ou un règlement anticipé à votre client : solution commerciale directe : négociez avec votre acheteur un acompte de 30 à 50 % à la commande, ou un raccourcissement des délais de paiement. Cela réduit mécaniquement votre encours non couvert. Si votre relation avec le client le permet, c’est la solution la plus rapide et la moins coûteuse.

- Mettre en place une garantie de paiement bancaire (LCSB) : demandez à votre client d’obtenir auprès de sa banque une Lettre de Crédit Stand-by (LCSB) ou une caution bancaire à votre profit. Ce mécanisme transfère le risque de défaillance de votre acheteur vers sa banque, indépendamment de votre assurance-crédit. Idéal pour les clients solides dont l’assureur a une politique restrictive globale.

- Changer de compagnie d’assurance-crédit : si votre compagnie actuelle refuse systématiquement des limites que d’autres compagnies accepteraient, il est temps de comparer. Chaque assureur a sa propre politique de risque par secteur et par pays. Un courtier indépendant peut interroger simultanément Allianz Trade, Coface, Atradius et les acteurs de niche pour obtenir des limites que votre compagnie actuelle refuse. Sans engagement, en 48h.

Politique de limites de crédit selon les compagnies

Toutes les compagnies n’ont pas la même politique de risque. Certaines sont plus restrictives sur certains secteurs, d’autres plus souples sur les marchés export. Ce tableau vous donne les grandes lignes, les taux réels varient selon le profil de chaque dossier.

Quand et comment changer de compagnie ?

Changer d’assureur-crédit est une démarche sérieuse qui demande de la préparation, mais elle peut se justifier pleinement si votre compagnie actuelle refuse systématiquement des limites sur vos clients stratégiques.

❌ Les signaux qui justifient un changement

- Refus répétés sur des clients que vous savez solvables

- Délais de réexamen excessivement longs (> 30 jours)

- Interlocuteurs peu réactifs ou peu spécialisés

- Limites inférieures à vos besoins réels de manière structurelle

- Sinistre refusé pour vice de procédure alors que vous étiez de bonne foi

- Hausse de prime non justifiée au renouvellement

✅ Comment procéder sans risque

- Ne jamais résilier avant d’avoir une nouvelle offre signée

- Respecter le préavis de résiliation (généralement 3 mois avant échéance)

- Préparer un dossier de présentation complet de votre portefeuille

- Tester la nouvelle compagnie sur vos 10 clients les plus importants avant de signer

- Vérifier que les limites obtenues couvrent bien vos besoins réels

- Passer par un courtier pour comparer 3 à 5 offres simultanément

FAQ : les questions fréquentes

Vous trouverez ci-dessous les réponses aux questions les plus fréquentes sur le fonctionnement de l’assurance-crédit au quotidien. De la gestion des limites à la contestation d’une décision, ces éclairages vous permettront de mieux piloter votre couverture et de réagir efficacement en cas de situation critique.

1. L’assureur peut-il réduire une limite sans me prévenir ?

Oui, dans la quasi-totalité des contrats, l’assureur peut modifier ou supprimer une limite de crédit à tout moment, avec un simple délai de notification (généralement 30 jours). Elle se fait souvent via le portail en ligne de la compagnie, d’où l’importance de consulter régulièrement votre espace client, au moins une fois par mois sur vos acheteurs stratégiques.

2. Suis-je couvert si je dépasse la limite réduite ?

Non. La partie de vos créances qui dépasse la nouvelle limite n’est pas couverte en cas de sinistre. Si vous avez un encours de 80 000 € sur un client et que l’assureur a réduit la limite à 50 000 €, les 30 000 € excédentaires sont à votre risque exclusif. Seule une dérogation écrite de l’assureur peut vous protéger temporairement sur cet excédent.

3. Mon acheteur conteste la décision de l’assureur, peut-il intervenir lui-même ?

Oui, et c’est même recommandé. Via la plateforme officielle acheteurs-assurance-credit.fr, votre client peut directement contacter les compagnies d’assurance-crédit pour leur communiquer ses éléments financiers et demander une réévaluation de sa note. Cette démarche est gratuite et souvent très efficace, les compagnies rétablissent fréquemment des limites après réception d’un bilan actualisé transmis directement par l’acheteur.

4. Que se passe-t-il si mon acheteur fait faillite alors que la limite avait été réduite à zéro ?

Si la limite était à zéro au moment du sinistre, vous n’êtes pas indemnisé sur ce client, sauf si vous bénéficiez d’une clause spécifique dans votre contrat (certaines polices maintiennent une couverture minimale même en l’absence de limite explicite, via le mécanisme clients non dénommés). Vérifiez impérativement cette clause dans vos conditions particulières.

5. Un courtier peut-il vraiment obtenir des limites refusées par ma compagnie ?

Oui, pour deux raisons. Premièrement, un courtier indépendant a accès à toutes les compagnies du marché et peut tester simultanément Allianz Trade, Coface, Atradius et les acteurs de niche, chacun ayant sa propre politique de risque. Un refus chez l’un n’implique pas un rejet chez tous. Deuxièmement, le courtier connaît les interlocuteurs directs au département souscription et sait présenter un dossier de manière optimale. C’est un gain de temps et d’efficacité considérable.

6. Combien de temps prend une procédure de contestation ?

En général entre 15 et 30 jours selon la compagnie et la qualité du dossier fourni. Atradius est généralement le plus rapide (10 à 15 jours). Coface peut prendre jusqu’à 30 jours. Dans tous les cas, plus votre dossier est complet dès l’envoi initial, plus le délai est court. Avec l’accompagnement d’un courtier qui dispose de contacts directs au département risque, le délai peut être réduit de moitié.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :