En France, les faillites d’entreprises repartent à la hausse : selon la Banque de France, au 1er janvier 2025, le cumul des défaillances sur douze mois s’établissait à 65 844, soit une hausse de +14,8 % sur un an.

Au sommaire

- Les trois piliers de l’assurance crédit B2B

- Les grands acteurs du secteur

- Un marché en croissance maîtrisée

- Pourquoi le contexte actuel renforce la pertinence de l’assurance-crédit B2B

- Les bénéfices concrets pour l’entreprise

- Les défis et limites à considérer

- L’assurance-crédit à l’ère du digital et des FinTech

- Anticiper, protéger, croître : l’assurance-crédit au cœur de la stratégie d’entreprise

Dans le même temps, les retards de paiement entre entreprises se sont aggravés : d’après Coface, 86 % des sociétés françaises subissent encore des retards en 2025, avec un délai moyen de 49,7 jours. Ces phénomènes combinés, hausse des défaillances et allongement des délais de paiement, remettent en question la stabilité financière entre partenaires commerciaux et soulignent la nécessité pour les acteurs B2B de se protéger contre le risque client. C’est dans ce contexte que l’assurance-crédit B2B s’impose comme un outil stratégique pour prévenir, sécuriser et accompagner le développement commercial.

A cause des faillites et des retards de paiement qui s’accumulent, les entreprises B2B sont plus que jamais exposées au risque client. L’assurance-crédit devient alors un outil stratégique de protection et de pilotage financier. Elle s’articule autour de trois piliers : prévention, recouvrement et indemnisation. Ce dispositif sécurise la trésorerie, renforce la confiance commerciale et soutient le développement à l’international. Un atout décisif pour anticiper, protéger et croître durablement.

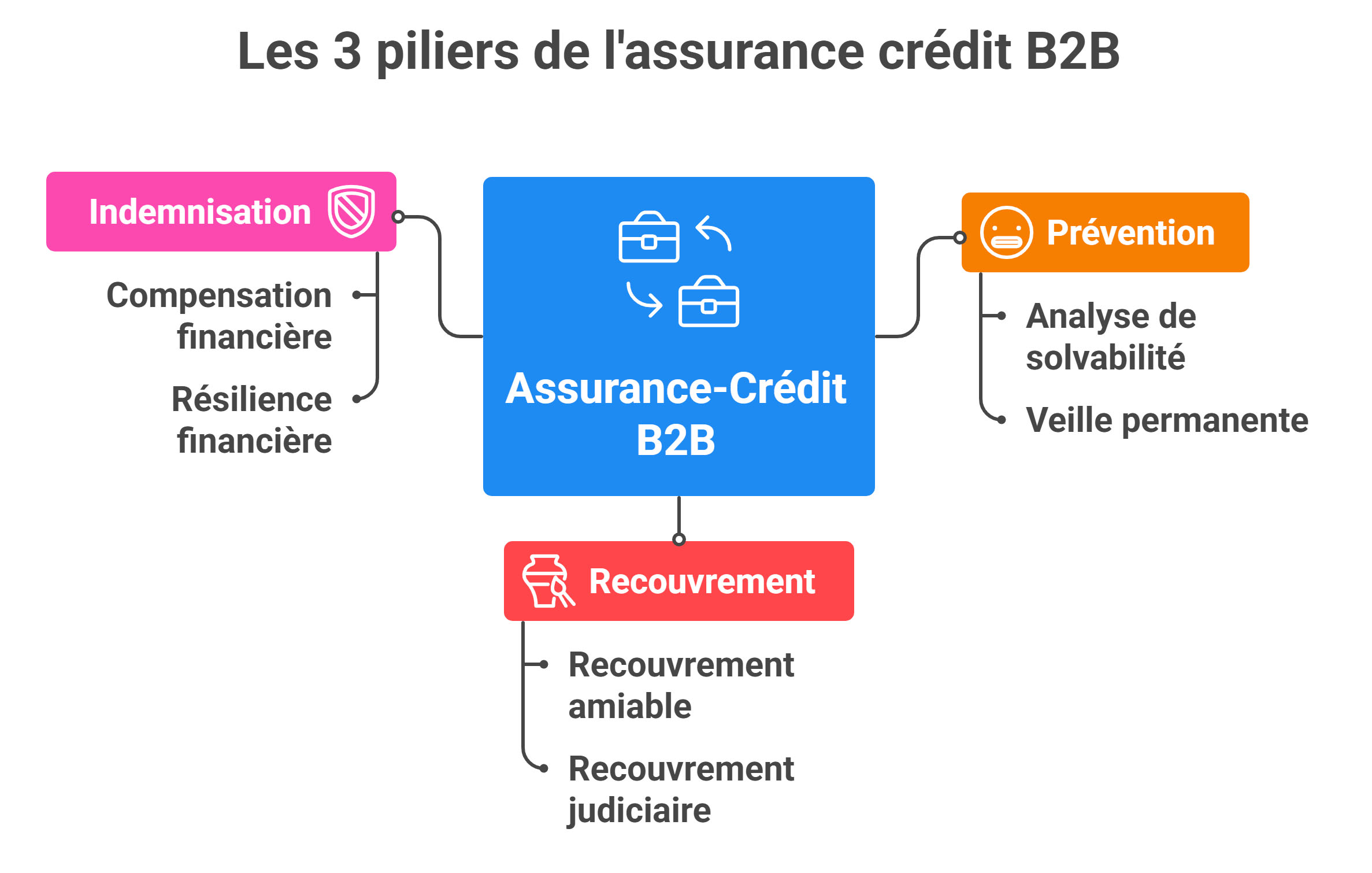

Les trois piliers de l’assurance crédit B2B

L’assurance-crédit B2B repose sur un équilibre solide entre anticipation, action et protection. Elle s’articule autour de trois piliers essentiels, la prévention, le recouvrement et l’indemnisation, qui permettent aux entreprises de sécuriser leurs ventes et de préserver leur trésorerie face au risque d’impayé. Ensemble, ils permettent à la structure d’agir avec sérénité dans un environnement commercial souvent incertain, où un seul impayé peut fragiliser l’équilibre financier.

1. La prévention : anticiper le risque avant qu’il ne se concrétise

La prévention constitue le premier rempart de l’assurance-crédit. Avant même d’accorder une couverture, l’assureur procède à une analyse fine de la solvabilité des acheteurs. Grâce à des bases de données internationales, des informations financières actualisées et des notations internes, il évalue la solidité économique de chaque client ou prospect. Sur cette base, une limite de crédit, parfois appelée plafond de garantie, est fixée pour chaque débiteur. Elle correspond au montant maximal garanti par l’assureur pour les ventes à ce client.

La prévention ne s’arrête pas à une simple photographie initiale. Les assureurs-crédit assurent une veille permanente sur le portefeuille clients : suivi des incidents de paiement, des retards récurrents, des baisses de chiffre d’affaires ou des dégradations de notation. Cette surveillance des acheteurs continue permet d’identifier les signaux faibles d’une défaillance à venir et, le cas échéant, d’ajuster la couverture ou d’alerter l’entreprise avant qu’un impayé ne survienne.

Pour le dirigeant ou le directeur financier, ce volet préventif constitue une aide précieuse à la décision commerciale : il permet de sécuriser les ventes tout en restant offensif sur les marchés, sans craindre de fragiliser la trésorerie.

2. Le recouvrement : agir rapidement pour maximiser la récupération

Lorsqu’un client ne règle pas sa facture dans les délais convenus, l’assureur-crédit prend le relais pour engager les procédures de recouvrement de factures. L’objectif est double : récupérer les sommes dues le plus rapidement possible et préserver la relation commerciale lorsque cela est possible.

La première phase est toujours amiable. Elle repose sur un dialogue constructif avec le débiteur : relances, négociations d’échéanciers, rappels officiels. Les assureurs disposent souvent de cellules spécialisées de recouvrement implantées dans plusieurs pays, capables d’intervenir dans la langue du client et selon les usages locaux. Cette approche souple et diplomatique offre d’excellents résultats dans la majorité des cas.

Si ces démarches échouent, le dossier bascule vers un recouvrement judiciaire. L’assureur engage alors les actions légales nécessaires : injonctions de payer, assignations ou saisies selon la législation applicable. Grâce à son réseau d’avocats et d’experts, il maîtrise les procédures locales et optimise les chances de récupération, y compris à l’international.

Pour l’entreprise, déléguer cette mission à son assureur représente un gain de temps considérable et un allègement administratif important. Elle peut ainsi se concentrer sur son cœur de métier tout en sachant que ses créances sont gérées de manière professionnelle et efficace.

3. L’indemnisation : protéger la trésorerie face aux pertes irréversibles

Lorsque toutes les tentatives de recouvrement ont échoué, l’assureur entre dans la phase d’indemnisation. Après un délai de carence, généralement de quelques mois, variable selon le contrat, la société perçoit une compensation financière correspondant à un pourcentage du montant de la créance, souvent compris entre 75 % et 90 %.

Cette indemnisation constitue un filet de sécurité essentiel pour les entreprises, notamment les PME, dont la trésorerie peut être fortement impactée par un impayé important. Elle leur permet de maintenir leurs engagements (paiement des fournisseurs, salaires, charges) sans recourir à un financement d’urgence.

Au-delà de la simple compensation, l’indemnisation renforce la résilience financière de la structure. Elle transforme un risque commercial incertain en un événement maîtrisé et budgétisé. Dans certains contrats, la créance indemnisée peut être rétrocédée à l’assureur, qui en devient propriétaire : cela décharge totalement l’entreprise de la gestion du dossier.

Un cercle vertueux au service de la stabilité financière

L’efficacité de l’assurance-crédit B2B repose sur la synergie de ces trois piliers. La prévention limite le risque, le recouvrement réduit les pertes, et l’indemnisation sécurise la trésorerie. Ensemble, ils forment un cercle vertueux qui contribue à la stabilité financière des sociétés et à la fluidité des échanges commerciaux, en France comme à l’international. Pour le dirigeant, c’est bien plus qu’une assurance : c’est un véritable partenaire de pilotage du risque client, capable d’accompagner la stratégie commerciale tout en protégeant les marges et la santé financière de l’entreprise.

Les grands acteurs du secteur

Le marché mondial de l’assurance-crédit est dominé par trois groupes internationaux majeurs :

- Allianz Trade (environ 32% de parts de marché)

- Atradius (près de 22%)

- Coface (environ 15%)

Ces leaders concentrent la majorité des encours assurés et disposent de réseaux internationaux offrant une couverture homogène sur plusieurs continents. Leur expertise en matière d’analyse du risque, de prévention et de recouvrement fait d’eux des partenaires clés pour les entreprises de toute taille.

Un marché en croissance maîtrisée

Le volume mondial des primes d’assurance-crédit a été estimé à environ 10 milliards d’euros en 2023, en hausse de près de 6 % sur un an. D’autres sources évaluent le marché à 12,78 milliards de dollars en 2024 et à 13,05 milliards en 2025, avec un taux de croissance annuel moyen avoisinant 2,1 % jusqu’en 2035.

Bien que considéré comme un marché de niche, l’assurance-crédit connaît une dynamique positive, portée par une prise de conscience accrue du risque client et l’intégration croissante de solutions de gestion du risque dans les politiques financières et commerciales des entreprises.

Pourquoi le contexte actuel renforce la pertinence de l’assurance-crédit B2B

Partons du constat que plusieurs facteurs conjoncturels convergent :

- 1. La hausse des défaillances d’entreprises

En France, le nombre de faillites d’entreprises a dépassé 68 000 sur les 12 mois jusqu’à août 2025 (+3 % environ par rapport à 2024).

La Banque de France note que le ratio crédit aux structures défaillantes reste stable à environ 0,6 % depuis mai 2024.

Cette montée des défaillances accroît directement le risque pour les fournisseurs B2B d’être exposés à des clients insolvables. - 2. Allongement et aggravation des comportements de paiement en 2025

Les délais et retards de règlement interentreprises se sont nettement détériorés en 2025, traduisant un durcissement des conditions économiques et une tension croissante sur la trésorerie.Selon Atradius, plus de 52 % des factures intersociétés en France ont été réglées avec retard en 2025. Dans certains secteurs comme l’électronique et les technologies de l’information, cette proportion atteint 55 à 60 %.

Ces chiffres illustrent une détérioration continue depuis 2023, où environ 47 % des factures étaient encore payées dans les délais.Les constats de Coface confirment cette tendance : 86 % des entreprises françaises interrogées déclarent subir régulièrement des retards de paiement avec un délai moyen de 49,7 jours, au-delà du seuil légal de 45 jours (loi LME).

De son côté, Ellisphere observe une aggravation notable : à fin juin 2025, le délai moyen de retard est passé de 16,48 à 19,07 jours en un trimestre (+15,7 %), un record depuis cinq ans. Les TPE et PME sont les plus exposées, notamment dans les secteurs à forte concentration de risques clients et soumis à la hausse des coûts de financement.

- Conséquences économiques

Cette dérive des comportements de règlement accentue les tensions de trésorerie dans les chaînes d’approvisionnement et accroît le taux de défaillance des entités commerciales. Les secteurs du BTP, du commerce de gros et des services informatiques sont particulièrement vulnérables, en raison de marges faibles et de délais clients longs.Selon la Banque de France, les défaillances d’entreprises ont augmenté de 12 % sur 12 mois à l’été 2025, principalement à cause des retards de règlement. Ces difficultés d’encaissement réduisent la capacité d’investissement et augmentent la dépendance au crédit de trésorerie, souvent plus coûteux dans un contexte de taux d’intérêt élevés.

- Un renforcement du rôle de l’assurance-crédit

La couverture contre le risque client retrouve une importance stratégique L’assurance-crédit permet non seulement de compenser les pertes liées aux impayés, mais aussi de prévenir les défaillances grâce à un suivi en temps réel de la solvabilité des partenaires commerciaux. Les courtiers en assurance-crédit constatent une hausse de la demande en 2025, tant pour les marchés domestiques que pour l’export, notamment vers des zones à risque moyen (Europe du Sud, Afrique du Nord, Asie du Sud-Est).Selon Credit Alliance Network, le volume mondial des primes d’assurance-crédit pourrait croître de 5 à 6 % en 2026, porté par la hausse du risque de paiement et l’intégration des solutions de scoring automatisé dans les politiques de crédit client.

- 3. Environnement de financement et économique contraint

Avec des taux d’intérêt élevés, des coûts d’énergie et de matières premières volatils, et une demande domestique en repli (le PMI des services en France est tombé à 45,3 en février 2025), les entreprises sont plus vulnérables aux aléas économiques et voient leur capacité de financement se réduire. - 4. Complexification des chaînes d’approvisionnement et internationalisation

L’extension des échanges B2B au-delà des frontières et la croissance de l’e-commerce multiplient les partenaires commerciaux et donc les risques de créances impayées. Les sociétés doivent renforcer leurs dispositifs de sécurisation des transactions et de gestion du risque client.

En résumé : l’environnement économique actuel rend la gestion du risque client plus critique que jamais. L’assurance-crédit B2B apparaît comme un outil essentiel pour protéger la trésorerie, sécuriser les échanges et accompagner la croissance des entreprises.

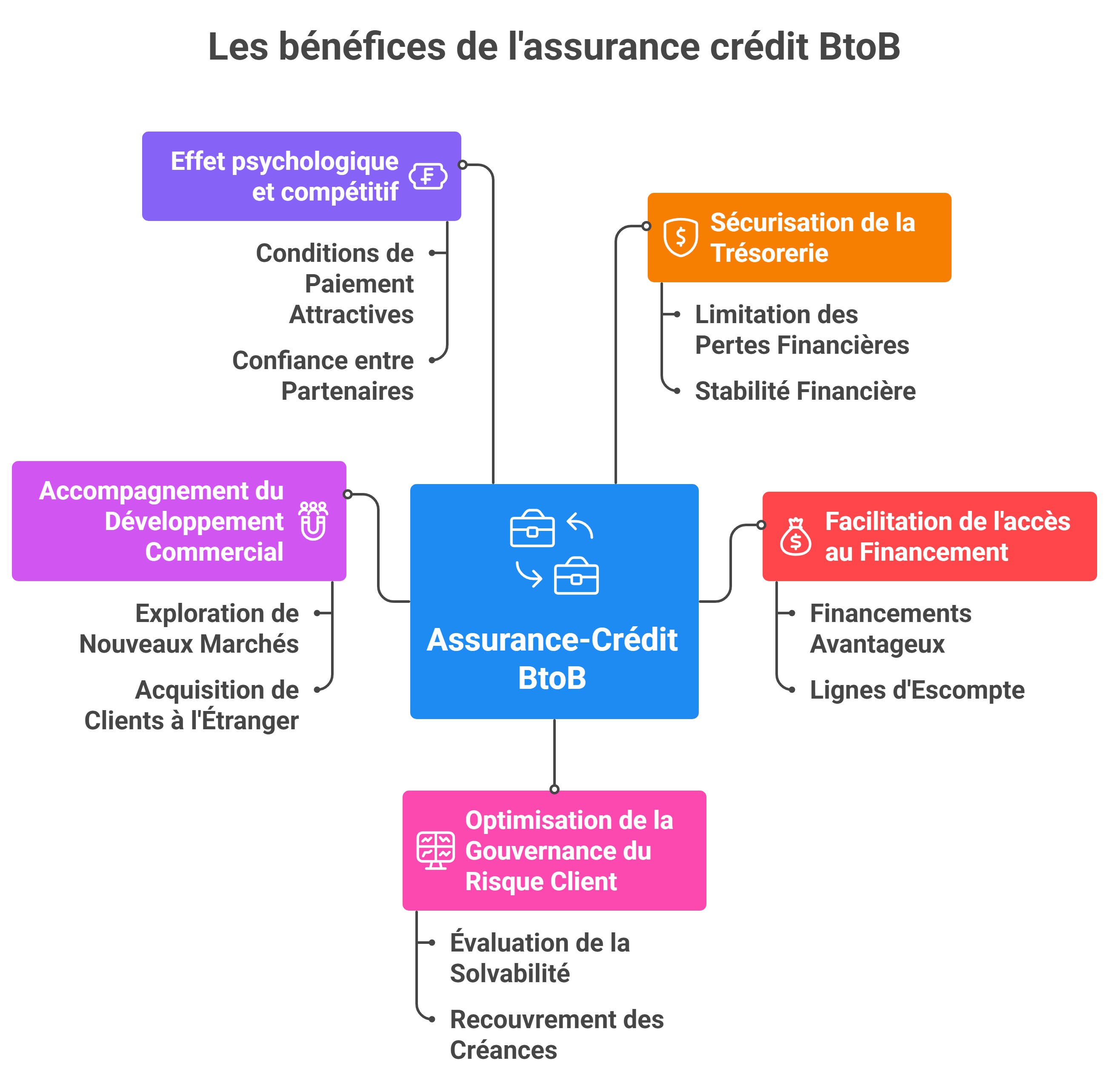

Les bénéfices concrets pour l’entreprise

L’assurance-crédit ne se limite pas à une simple protection contre les impayés : elle s’impose comme un véritable outil de pilotage financier, capable de renforcer la trésorerie, de faciliter l’accès au financement et d’accompagner le développement commercial des sociétés=.

Sécurisation de la trésorerie

La principale fonction de l’assurance-crédit est de limiter la perte financière liée à un impayé. En cas de défaut client, l’assureur indemnise partiellement ou totalement la créance, ce qui réduit l’impact négatif sur la trésorerie et protège la stabilité financière de l’entreprise.

Facilitation de l’accès au financement bancaire

Lorsqu’un établissement assure ses créances commerciales, elle améliore son profil de risque auprès des établissements financiers. Cela lui permet d’obtenir des financements plus avantageux ou des lignes d’escompte dans de meilleures conditions, grâce à la sécurisation de ses actifs clients.

Optimisation de la gouvernance du risque client

L’assureur-crédit met en place des outils d’analyse et de suivi : évaluation de la solvabilité, gestion du portefeuille clients et recouvrement des créances. Ces dispositifs renforcent la visibilité financière et favorisent une discipline commerciale accrue au sein de l’entreprise.

Accompagnement du développement commercial, y compris à l’international

L’assurance-crédit permet d’explorer de nouveaux marchés ou d’acquérir des clients à l’étranger tout en maîtrisant le risque d’impayé. Elle devient un véritable outil d’expansion sécurisée dans un contexte de globalisation où les contreparties sont nombreuses et variées.

Effet psychologique et compétitif

Pouvoir offrir des conditions de paiement attractives (60 ou 90 jours) tout en étant protégé contre les impayés permet de rester compétitif sans fragiliser la santé financière. Ce levier crée un avantage commercial et renforce la confiance entre partenaires.

Ces bénéfices font de l’assurance-crédit B2B plus qu’un instrument défensif : elle devient un levier stratégique pour la gestion du cycle client-fournisseur et la croissance maîtrisée.

Les défis et limites à considérer

Toutefois, quelques points méritent d’être précisés :

- Le coût de la prime : comme tout produit d’assurance, il y a un coût à supporter. Il faut l’intégrer dans le modèle économique pour évaluer si le retour sur investissement est favorable.

- Les exclusions et limites : certaines créances ne sont pas assurables (contrats spécifiques, marchés de niche, clients jugés non solvables) et des seuils ou carences peuvent s’appliquer.

- La dépendance à un bon suivi interne : l’assurance-crédit ne remplace pas les bonnes pratiques de gestion telles que l’analyse clients, le suivi des encours ou les relances proactives. Elle vient compléter et renforcer ces dispositifs.

- Le choix de l’assureur et des options : selon que l’on couvre uniquement les créances domestiques ou également les créances export, que l’on opte pour une couverture intégrale ou partielle, les modalités diffèrent et doivent être soigneusement analysées.

Ainsi, l’assurance-crédit ne dispense pas d’une rigueur commerciale constante : elle s’intègre dans une démarche globale de gestion du risque client, essentielle pour assurer la résilience et la pérennité financière de l’entreprise.

L’assurance-crédit à l’ère du digital et des FinTech

L’assurance-crédit connaît une transformation rapide sous l’impulsion des innovations numériques et de l’essor des FinTech, qui redéfinissent à la fois l’offre et les usages des entreprises.

Digitalisation et automatisation du secteur

Depuis 2024, les grands acteurs de l’assurance-crédit déploient des plateformes digitales capables d’analyser la solvabilité en temps réel, en intégrant des données issues de sources publiques et privées. Grâce à des API compatibles avec les ERP et CRM, il est désormais possible d’automatiser la mise à jour des scores clients et la gestion du portefeuille de garanties, limitant ainsi les risques de rupture de couverture et la charge administrative. Les assureurs comme Allianz Trade, Coface et Atradius proposent des solutions lug-and-play pour les PME et ETI, entièrement digitalisées depuis la souscription jusqu’à la gestion des sinistres. Cette automatisation favorise aussi des systèmes d’alerte précoce sur les risques de défaut de paiement, offrant aux sociétés une réactivité accrue.

Nouveaux modèles et rôle des FinTech

Le marché voit émerger des modèles innovants comme la micro-assurance par transaction : au lieu d’une police annuelle, les entreprises peuvent assurer chaque facture séparément selon leur stratégie de risque. Ce modèle, adopté par des FinTechs spécialisées et courtiers digitaux, offre une flexibilité accrue et rend l’assurance-crédit plus accessible aux TPE et PME. La data-science et les algorithmes de scoring prédictif jouent un rôle majeur : ils permettent d’affiner l’analyse du risque, d’adapter la tarification en temps réel et d’anticiper les comportements de paiement grâce aux données issues de la facturation électronique, des enquêtes financières et des réseaux professionnels.

Comparateurs et accès aux solutions digitales

Face à la diversité des offres, la place de marché assurance-credit-entreprise.fr s’est imposée comme premier comparateur français du secteur en 2025. Elle recense les solutions classiques des assureurs historiques et les offres FinTech 100 % digitales, facilitant la sélection de contrats adaptés au profil, au secteur d’activité et au volume d’affaires des sociétés. Cette évolution rend l’assurance-crédit plus accessible, plus agile et mieux adaptée aux exigences du B2B moderne.

Recommandations pour les entreprises B2B

Pour optimiser l’usage de l’assurance-crédit, une démarche structurée et proactive s’impose.

1. Cartographier le portefeuille clients

Selon les baromètres 2025, la cartographie des clients est essentielle pour détecter les risques majeurs liés aux retards de paiement, aux secteurs fragiles (ex. bâtiment, électronique, ICT) et aux zones géographiques exposées (Sud de l’Europe, Afrique du Nord). Près de 15 % des entreprises françaises identifient chaque trimestre de nouveaux clients à risque selon Ellisphere.

2. Suivre rigoureusement encours et délais de paiement

En France, entre 42 % et 60 % des factures B2B sont payées en retard selon le secteur, ce qui fragilise la trésorerie des fournisseurs. Les outils numériques comme les dashboards de recouvrement permettent un suivi en temps réel et déclenchent des alertes en cas de dépassement des délais contractuels.

3. Choisir la couverture adaptée

L’arbitrage entre couverture totale, partielle, domestique ou export dépend de la typologie des clients et de la stratégie commerciale. Selon Atradius, 62 % des entreprises exportatrices ont opté en 2025 pour une couverture mixte (France + international) afin de se protéger des risques pays et commerciaux.

4. Négocier primes et conditions

Les primes d’assurance-crédit varient selon le secteur d’activité, le volume d’affaires, la sinistralité et le niveau de digitalisation. En 2025, le coût moyen en France se situe entre 0,18 % et 0,35 % du chiffre d’affaires assuré, avec un gain de trésorerie estimé à 15 à 25 jours selon Coface et l’Observatoire du financement.

5. Intégrer le risque client dans la stratégie globale

L’assurance-crédit s’inscrit désormais au cœur du pilotage financier : c’est un levier de sécurisation mais aussi d’optimisation du cash-flow et d’accès au financement. Selon PME Finance 2025, 48 % des directeurs financiers jugent essentiel de coupler gestion du risque et assurance-crédit.

6. Sensibiliser les équipes commerciales

Les commerciaux doivent intégrer le coût du risque client dans leurs négociations. Proposer des délais de paiement étendus sans évaluation du risque peut coûter jusqu’à 2 % de la marge annuelle dans les secteurs à risque, selon une étude KPMG.

7. Profiter des outils digitaux

Les plateformes en ligne, dashboards personnalisés et alertes automatisées facilitent la prévention et la réactivité. Selon FinTech France, 39 % des PME équipées d’outils digitaux constatent une baisse des impayés supérieure à 20 % dès la première année.

Conclusion

Adopter cette démarche digitale et stratégique fait de l’assurance-crédit non seulement un filet de sécurité, mais un accélérateur de croissance B2B. Elle contribue à fluidifier le cash-flow, à renforcer la résilience et à pérenniser les activités face aux incertitudes économiques.

L’assurance-crédit au cœur de la stratégie d’entreprise

Confrontées à un paysage économique instable, marqué par une hausse des défaillances d’entreprises, une aggravation des retards de paiement et des marges de manœuvre financières réduites, l’assurance-crédit B2B n’est plus un outil optionnel : elle devient une nécessité stratégique.

Une gestion du risque client transformée en levier de performance

L’assurance-crédit permet de convertir la gestion du risque client en un atout majeur pour la résilience, la trésorerie et la croissance de l’entreprise. Pour remplir pleinement ce rôle, elle doit s’intégrer dans une démarche globale de pilotage du crédit client, de gouvernance interne et de stratégie de développement cohérente.

Anticiper, s’organiser et se protéger

Les entreprises capables d’anticiper les risques, de structurer leur gouvernance financière et de se prémunir contre les impayés se positionneront de manière favorable dans la compétition B2B. À l’inverse, celles qui négligent cette dimension s’exposent à un risque majeur dans un environnement économique volatil et incertain.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :