Lorsque l’on entend le mot « assurance-crédit« , on pense généralement à la garantie d’un prêt pour le financement dans l’immobilier. En fait, ici le terme cible exclusivement les entreprises pour l’assurance des crédits clients.

L’assurance-crédit pour les entreprises françaises

L’assurance crédit en France est donc une forme très spécifique de protection qui va couvrir les sociétés ou même les banques contre les risques d’impayé de leurs clients.

Deux cas les plus communs :

- Résultant de ces débiteurs (insolvabilité).

- Consécutif d’événements extérieurs comme dans le risque politique à l’exportation.

Les différentes solutions d’assurance-crédit garantissent qu’une société ne subira pas de pertes élevées si l’acheteur des services ou des biens n’est pas solvable. Si la compagnie d’assurance française estime que la solvabilité d’une entreprise acheteuse est suffisante, elle déterminera pour le compte de l’assuré la couverture la plus élevée possible.

Pourquoi souscrire une garantie contre les impayés pour une société en France ?

Dans les transactions commerciales entre sociétés, il est normal d’accorder en France à l’acquéreur un délai de paiement de 15 à 120 jours. Dans la réalité des affaires, cela signifie qu’un client commercial a réceptionné les marchandises ou les services bien avant de devoir les payer. La société qui est le fournisseur accorde donc un crédit au client, l’acheteur. Si l’entreprise cliente connaît des difficultés financières pendant cette période, le vendeur enregistrera une perte. Dans certain cas de figure, l’impacte est si conséquent que l’entité commerciale se bat pour survivre économiquement ou cas extrême déposera son bilan.

L’assurance-crédit en France va prévenir et organiser une protection contre ce risque.

Rappelons le contexte économique de la France pour les années 2018, 2019, 2020.

- Une population de 65 M d’habitants.

- Une inflation moyenne à 1.3%.

- Un PIB par habitant de 46 500 €.

- Une notation A2 en risques pays COFACE.

- Une notation A1 en environnement des affaires COFACE.

- Un endettement public élevé / Dette publique 99.2% du PIB.

- Compétitivité de nos Groupes internationaux (énergie, environnement, aéronautique-spatial, pharmacie,agroalimentaire, distribution luxe,).

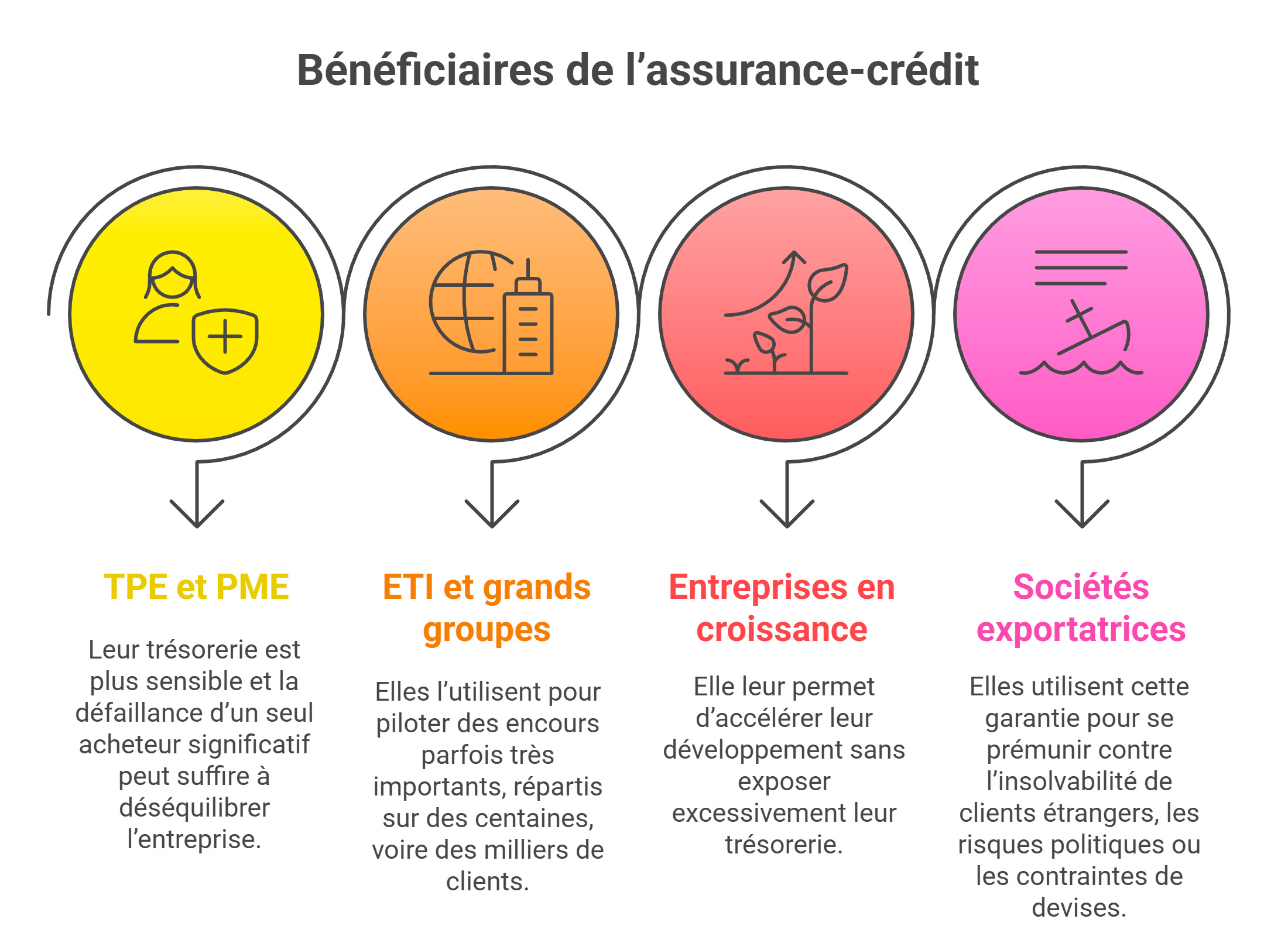

À qui s’adresse l’assurance-crédit en république française?

L’assurance-crédit en France s’adresse à toutes les entreprises qui accordent des délais de paiement à leurs clients, quel que soit leur secteur d’activité ou leur taille. Dès lors qu’une société facture avec paiement différé, elle s’expose mécaniquement à un risque d’impayé. Elle devient alors un outil de sécurisation incontournable. Les TPE et PME sont souvent les premières concernées. Leur trésorerie est plus sensible et la défaillance d’un seul acheteur significatif peut suffire à déséquilibrer l’entreprise. Pour ces structures, l’assurance-crédit permet de sécuriser les ventes, mais aussi de professionnaliser la gestion du risque client, avec un accompagnement externe souvent précieux.

Les ETI et grands groupes y ont recours pour piloter des encours parfois très importants, répartis sur des centaines, voire des milliers de clients. Dans ce contexte, l’assurance-crédit joue un rôle stratégique : elle structure la politique de vente, sécurise les volumes, et facilite l’accès au financement bancaire ou à l’affacturage. L’assurance des factures concerne également les entreprises en croissance, notamment les start-up B2B qui signent rapidement de nouveaux comptes sans toujours disposer d’un historique suffisant sur la solvabilité de leurs débiteurs. Elle leur permet d’accélérer leur développement sans exposer excessivement leur trésorerie.

Enfin, les sociétés exportatrices, même lorsqu’elles opèrent principalement en France, utilisent cette garantie pour se prémunir contre l’insolvabilité de clients étrangers, les risques politiques ou les contraintes de devises. Dans ces cas, l’assurance-crédit devient un véritable outil de sécurisation internationale.

La couverture du risque client et le contexte des échanges sur le marché domestique.

Depuis 2018, le ralentissement de l’économie en France est vérifié (+2.4% en 2017 et +1.5% en 2018), en parallèle on notera la progression des défaillances d’entreprises T3 + T4 2018 de +6%. On peut noter une tendance de fond avec un resserrement des arbitrages des compagnies, une réduction des couvertures, la prudence est de mise, pressée par des cycles économiques de plus en plus courts . Bien que l’assurance-crédit soit toujours une couverture pour les ventes, il existe différents types de garantie pour cette protection.

Les polices suivantes sont disponibles :

- L’assurance-crédit commerciale, qui couvre les crédits résultant de livraisons et de services. Elle est aussi souvent connue sous le nom garantie contre les créances douteuses.

- L’assurance crédit France sur les biens d’équipement, qui est destinée aux produits et services dont le paiement est dû plus de six mois dans le futur. Cela concerne généralement la livraison de machines plus grandes ou d’usines entières.

- Garantie de crédit à l’exportation, qui couvre les risques politiques liés aux exportations via une couverture de l’état français. Ceux-ci ne sont pas couverts par la garantie des biens d’équipement.

Les composantes de l’assurance-crédit France

L’assurance-crédit en France joue un rôle essentiel. Elle permet de sécuriser les ventes à crédit en évaluant la fiabilité des acheteurs et en protégeant les vendeurs contre les risques d’impayés.

- L’assurance-crédit sur les produits et les biens d’équipement combine la protection contre les impayées et les services financiers dans un seul contrat.

- Le partenaire contractuel des clients est toujours le fournisseur, c’est-à-dire le titulaire d’une créance sur une autre entreprise.

- Le champ d’application de l’assurance-crédit sur le territoire français en comprend une vérification approfondie de la solvabilité de l’acheteur des biens ou des services, c’est-à-dire du futur débiteur.

- Les assureurs utilisent un large éventail d’options pour obtenir une vue d’ensemble de la situation économique.

- Ils vérifient, entre autres, les données Banque de France, le Kbis, les cotisations sociales, les agences de crédit et intègrent leur propre expérience dans leur évaluation.

Le champ d’application de la sécurisation du poste clients

Le champ d’application de l’assurance-crédit ne se limite pas à une simple protection contre les impayés : il définit l’étendue précise des garanties accordées au fournisseur selon la solidité financière de son client. En pratique, cette couverture évolue avec la situation du débiteur et s’adapte aux différentes phases de la transaction commerciale.

- Si la compagnie en France considère que la solvabilité d’une entreprise acheteuse est suffisante, elle détermine le montant la plus élevée possible.

- Jusqu’à cette limite, l’assureur remet au vendeur une note de couverture pour le cas de retard de paiement.

- L’assurance crédit peut également inclure le risque de pré-expédition. Dans ce cas, la protection prend déjà effet si les marchandises sont encore en production et que l’acheteur devient insolvable. Le champ d’application comprend également le recouvrement des créances.

- L’assurance-crédit peut être ajustée si la solvabilité du client change. Dans ce cas, la garantie réduit la limite pour les livraisons ultérieures ou refuse de fournir une couverture.

Primes et redevances en France

La prime d’assurance-crédit France peut être calculée sur chiffre d’affaires assuré ou les éléments couverts. Dans ce cas, où elle est basée sur le CA est perçue sous la forme d’un supplément forfaitaire sur les livraisons ou services non couverts. Elle est donc fixée à l’avance.

Pour la prime de solde, en revanche, seuls les objets effectivement assurés servent de base de calcul. Ici, elle peut fluctuer considérablement, mais les primes mensuelles ne sont encourues que pour les postes qui sont effectivement ouverts.

Cas particulier : la garantie de crédit à l’exportation. Dans certains pays, le risque politique dépasse de loin le danger économique. La menace de conflits armés, de guerres civiles, de tentatives de coup d’État, le danger d’une intervention du gouverneur et autres signifient que les compagnies d’assurance normales refusent de couvrir ces risques.

Garantie de crédit à l’exportation.

Les pays exportateurs comme la France ont tout intérêt à s’assurer que les entreprises exportent des marchandises malgré les conditions difficiles dans le pays de destination. La garantie de crédit à l’exportation est donc un instrument de promotion des exportations de l’État français et sert à accroître la production nationale et la croissance économique.

Les conditions sur le marché de l’assurance-crédit étaient jusqu’à présent très bonnes pour les clients en février 2020 et les prix des primes n’avaient jamais été aussi bas avec dans le même temps, la volonté de souscrire des risques toujours élevés, en particulier chez nous et dans l’UE. Cela n’a pas toujours été le cas. Après la crise financière de 2007, les assureurs crédit avaient fortement réduit leurs limites de couverture.

Aujourd’hui avec la crise du COVID 19, les compagnies sont devenus plus rigides. Les politiques de prévention de l’insolvabilité constituent une autre nouveauté. Elles sont une réponse au fait que les administrateurs de tentent de plus en plus souvent de récupérer les paiements auprès des débiteurs des sociétés en faillite, au motif que l’insolvabilité du débiteur était déjà évidente.

Actuellement, les programmes des assureurs crédit en France comportent des outils en ligne qui permettent aux entreprises de gérer plus facilement leurs polices.

- Contrairement à d’autres contrats, l’assuré et la compagnie doivent continuellement échanger des informations, car une police d’assurance-crédit n’est pas une garantie qu’il suffit de mettre dans un tiroir et de sortir en cas de sinistre.

- Le vendeur doit signaler, en France, chaque nouvelle livraison à l’assureur-crédit. Tout comme il doit prévenir un défaut de paiement de son acheteur.

- Il peut désormais l’informer de ces valeurs via des portails en ligne, et le fournisseur reçoit immédiatement un retour d’information lui indiquant si l’assureur assure la livraison.

- Il existe souvent des interfaces par lesquelles les acheteurs peuvent intégrer ces informations dans la gestion de leurs comptes clients.

La différence entre assurance-crédit domestique et export

Bien que reposant sur les mêmes principes, elles répondent à des logiques distinctes. L’assurance-crédit France couvre les ventes réalisées auprès de clients établis sur le territoire national. Elle protège l’entreprise contre le risque de défaillance économique du débiteur : insolvabilité déclarée, liquidation judiciaire, redressement ou impayé prolongé. Le cadre juridique est homogène, les informations financières plus accessibles et les délais d’indemnisation souvent mieux maîtrisés.

À l’inverse, l’assurance-crédit export couvre des vulnérabilités plus larges. En plus du risque commercial classique, elle intègre des dangers politiques : blocage des transferts financiers, restrictions de change, sanctions internationales, conflits, instabilité gouvernementale. Dans certains pays, ces risques dépassent largement le simple menace économique de l’acheteur. Autre différence majeure : le rôle de l’État. En assurance crédit export, certaines couvertures sont soutenues ou réassurées par des dispositifs publics, afin de soutenir la compétitivité des entreprises françaises à l’international. Ce n’est pas le cas pour la garantie strictement domestique.

Enfin, la gestion pour l’ export est souvent plus complexe : délais plus longs, analyse pays spécifique, formalités accrues. En comparaison, l’assurance-crédit France offre une gestion plus fluide et plus réactive, ce qui en fait un outil privilégié pour le pilotage quotidien du poste clients.

La solution pour garantir le paiement de vos factures sur le territoire national

Face à la multiplication des retards de paiement et des défaillances d’entreprises, l’assurance-crédit s’impose comme la solution la plus fiable pour garantir le règlement de vos factures en France. Elle offre une protection complète contre les créances douteuses, tout en allégeant la charge administrative liée au recouvrement et en assurant la stabilité de votre trésorerie.

- La solution sécurisée est une assurance-crédit de vos partenaires dans l’Hexagone .

- Ils prennent en charge le paiement en cas de créances douteuses, afin que l’insolvabilité de vos clients ne plonge pas votre entreprise dans des difficultés financières.

- Vous décidez des risques que vous voulez couvrir.

- Recouvrement de facturations inclus : la protection contre les créances irrécouvrables vous permet également d’économiser le temps, le travail et les tracas liés au recouvrement des factures.

- La prime est calculée sur la base du chiffre d’affaires en France de votre activité au cours de l’année précédente.

- Il est multiplié par le taux de prime convenu et le facteur de perte correspondant, qui reflètent votre situation individuelle en matière de risque et de sinistre.

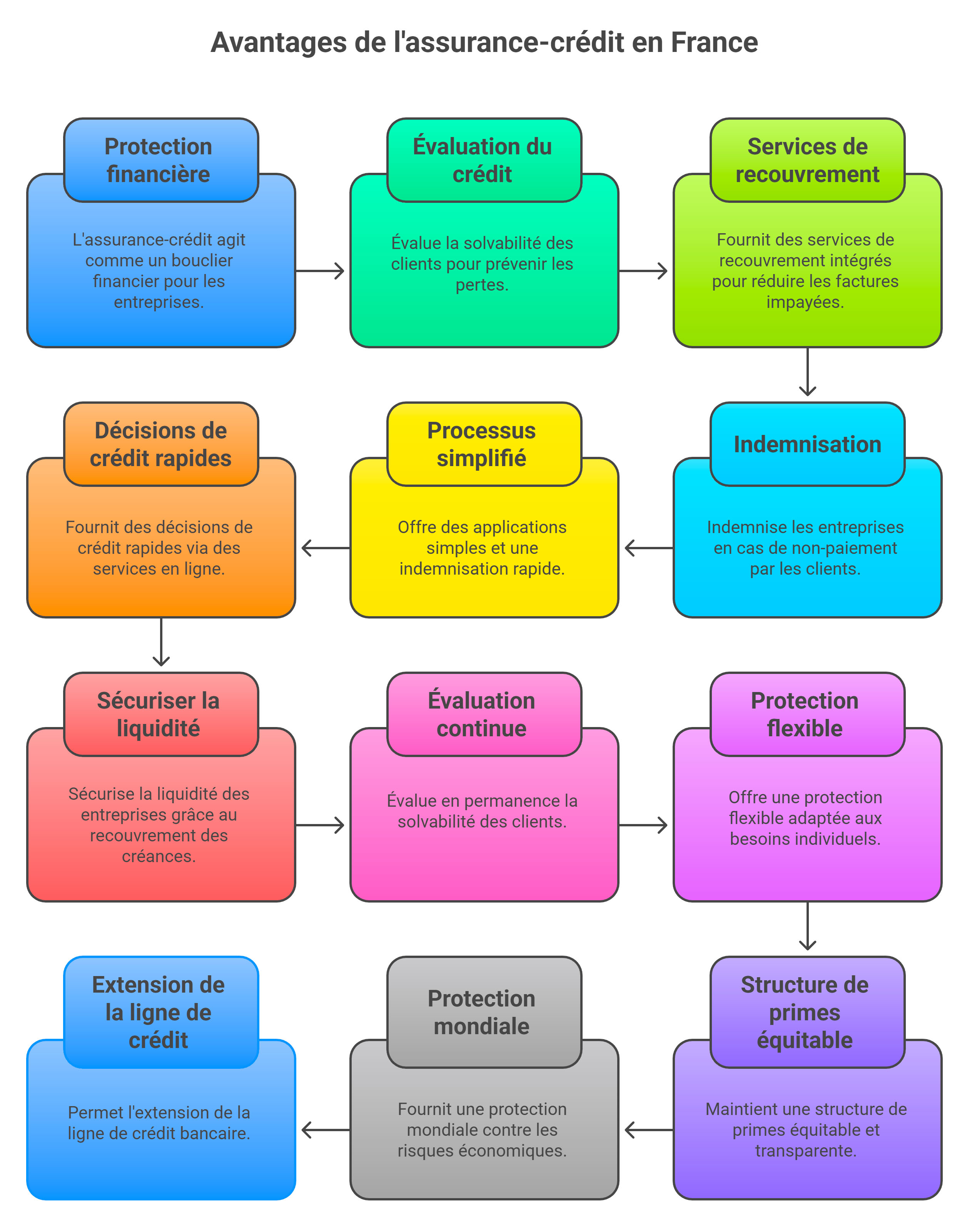

Les avantages de l’assurance-crédit en France

L’assurance-crédit en France constitue bien plus qu’une simple couverture contre les impayés : c’est un véritable bouclier financier. En protégeant vos créances et en surveillant la solvabilité de vos clients, elle sécurise vos ventes, soutient votre croissance et renforce durablement la stabilité de votre entreprise.

- Pour éviter que la solvabilité de vos débiteurs n’entraîne votre société dans un goulet d’étranglement financier, notre assurance-crédit vous offre une protection complète – en temps de crise, mais aussi avant qu’elle ne se produise.

- Éviter les pertes de créances irrécouvrables grâce à une évaluation préalable du crédit.

- Réduction du nombre de factures impayées grâce à des services de recouvrement intégrés.

- Indemnisation des dommages si un client ne paie pas malgré toutes les mesures préventives.

- Rapide et simple.

- Des applications simples et gérables en quelques minutes.

- Indemnisation anticipée en cas de retard de paiement.

- Règlement immédiat des pertes assurées.

- Décision de crédit rapide via le service en ligne.

- Sécuriser la liquidité des entreprises par le recouvrement intégré des créances.

- Évaluation continue de la solvabilité de vos clients.

- Une protection souple.

- Structure de primes équitable et transparente en fonction du chiffre d’affaires annuel avec système de bonus/malus.

- Une protection quasi mondiale de vos facturations contre les risques économiques.

- Extension de la ligne de crédit bancaire en raison de la possibilité de céder les créances d’indemnisation.

- Des modules individuels adaptés à vos besoins.

Les assureurs crédit dans les villes françaises

Les assureurs crédit sont actifs dans toute la France, particulièrement dans les grandes villes telles que Paris, Marseille, Lyon, Toulouse, Nice, Nantes, Montpellier, Strasbourg, Bordeaux, Lille, Rennes, Toulon, Reims, Saint-Étienne, Le Havre, Dijon, Grenoble, Villeurbanne, Saint-Denis, Nîmes, Aix-en-Provence, Clermont-Ferrand, Le Mans, Brest, Tours, Amiens, Annecy, Limoges et Metz. Grâce à leurs délégations régionales, ces compagnies assurent une présence dans toutes les régions et départements, offrant des services à travers leurs pôles commerciaux et d’arbitrage. Cette couverture étendue permet de répondre aux besoins spécifiques de chaque localité en matière de gestion du risque, rendant ainsi les services d’assurance crédit accessibles à un large éventail d’entreprises et de professionnels.

Les partenaires d’assurance crédit en France dans les premiers intervenants mondiaux

- 1er Allianz-Trade (anciennement SFAC ou Euler Hermes) 35%

- 2eme Atradius : Groupe Catalana (anciennement Namur) 28%

- 3eme Coface : Groupe Natixis 20%

On retrouve sur les 20% restant, les compagnies suivantes : Sinosure, Zurich, Credendo Group, QBE Insurance, Cesce, Axa AC, Groupama AC.

Alors que les indicateurs économiques mondiaux restaient solides, le niveau des faillites d’entreprises ont été limité en France. Cela a profité évidemment à la rentabilité des assureurs de crédits commerciaux. On remarque cependant que, le nombre de faillites majeures (entreprises dont le chiffre d’affaires est supérieur à 50 millions d’euros) a augmenté de manière significative. Le contexte de Europe de l’Ouest et de l’Asie, provoquant un impact sur notre écosystèmes Français (chômage, coûts financiers,…)

On constate également une concurrence intense entre tous les compagnies et le faible niveau de demande, ont fait baisser les prix, en France notamment, poussant les assureurs à rechercher une croissance dans des secteurs plus risqués. Pour les assureurs crédit, l’investissement dans la technologie reste très important et constitue un moteur pour la croissance future. La plupart des compagnies du secteur identifient les supports internet ou la numérisation comme une possibilité de prendre des décisions plus rapidement et d’optimiser les coûts, en apportant l’automatisation dans les processus. Cela va permettre en France des partenariats avec des insurtechs, des fintechs, la conception de nouveaux produits, en incluant l’IA, le Big Data et la Blockchain.

- L’association (ICISA) comprend plus de 50 membres qui fournissent des crédits commerciaux.

- Le marché de l’assurance-crédit est estimé à environ 6,0 milliards d’euros de primes source ICISA-2016).

Chez la plupart des assureurs, les recettes comprennent la prime gagnée par l’activité d’assurance-crédit et dans certains cas, les ventes provenant de l’affacturage, de la caution et de renseignement ainsi que d’enquêtes et des frais de surveillance.

Assurance-crédit et affacturage : quelles synergies ?

L’assurance-crédit et l’affacturage sont deux solutions distinctes, mais profondément complémentaires. Bien utilisées ensemble, elles constituent un levier puissant de sécurisation et de financement du poste clients. L’assurance-crédit agit en amont : elle évalue la solvabilité des acheteurs, fixe des limites de couverture et protège l’entreprise contre les impayés. Le factoring, quant à lui, intervient en aval en apportant du financement immédiat sur les factures émises.

Dans la pratique, de nombreux contrats d’affacturage intègrent ou exigent une assurance-crédit. Cela permet au factor de sécuriser son risque et d’accorder des conditions de financement plus favorables : taux d’avance plus élevés, lignes plus importantes, coûts réduits.

Pour l’entreprise, la combinaison des deux solutions offre un triple avantage :

- sécuriser ses ventes avec des délais de règlement,

- améliorer sa trésorerie,

- stabiliser son besoin en fonds de roulement (BFR).

L’assurance-crédit peut aussi faciliter l’accès à l’affacturage pour des entreprises jeunes ou atypiques, dont la structure financière serait insuffisante seule. Ce n’est alors plus l’entreprise qui est évaluée, mais la qualité de ses clients.

Comment négocier une police dans l’hexagone ?

Un contrat d’assurance-crédit n’est jamais figé. Il existe de réels leviers de négociation, à condition de bien préparer son dossier. Le premier concerne la prime. Une entreprise disposant d’un historique d’impayés limité, d’une bonne diversification de acheteurs et d’un suivi rigoureux du poste clients dispose d’un pouvoir de négociation accru. Présenter des procédures internes solides est un élément clé.

Le second levier porte sur la quotité garantie, c’est-à-dire le pourcentage indemnisé en cas de sinistre. Selon le profil de risque, il est parfois possible d’augmenter ce taux ou de réduire les franchises applicables. Les délais de carence et les seuils d’intervention sont également négociables. Un délai d’indemnisation plus court améliore directement la trésorerie en cas d’impayé.

Enfin, la flexibilité du contrat est un point déterminant : possibilité d’assurer certains clients spécifiques, d’ajuster les limites rapidement, ou d’intégrer de nouveaux débiteurs sans lourdeur administrative. Dans ce contexte, le recours à un courtier en assurance-crédit est souvent décisif. Il connaît les politiques de chaque assureur, anticipe les arbitrages et défend les intérêts de l’entreprise sur toute la durée du contrat.

Assurance-crédit France : coûts, prime moyenne et facteurs de variation

Le coût d’une assurance-crédit en France varie selon plusieurs facteurs, mais reste globalement proportionnel au risque réellement couvert.

La prime est généralement exprimée en pourcentage du chiffre d’affaires assuré. Elle dépend notamment :

- du secteur d’activité,

- de la dispersion du portefeuille clients,

- des délais de paiement pratiqués,

- de l’historique d’impayés,

- du niveau de couverture souhaité.

Une entreprise très concentrée sur quelques clients ou opérant dans un secteur historiquement à risque devra supporter un coût plus élevée qu’une société disposant d’un portefeuille diversifié et stable.

Il existe deux grandes méthodes de tarification : la prime sur le chiffre d’affaires, fixée à l’avance, et sur l’encours réellement utilisés, plus variable mais parfois plus juste pour les entreprises à activité fluctuante.

Il est essentiel de ne pas analyser le coût de l’assurance-crédit de manière isolée. Cette protection permet souvent d’éviter des pertes bien supérieures à son prix, d’améliorer l’accès aux financements et de stabiliser durablement la trésorerie.

Questions fréquentes sur l’assurance-crédit en France

La protection contre les défauts de paiement est-elle obligatoire en France ?

Non, elle n’est pas obligatoire, mais elle est fortement recommandée pour toute entreprise accordant des délais de paiement. En pratique, dès qu’une partie significative du chiffre d’affaires est réalisée avec des délais de règlement, l’assurance-crédit devient un véritable outil de sécurisation du poste clients. Elle permet de limiter l’impact d’un gros impayé, de stabiliser la trésorerie et de professionnaliser la gestion du risque client. Pour beaucoup de sociétés, ce n’est pas une obligation légale, mais c’est presque une “assurance de survie” en cas de défaillance d’un client important.

Peut-on assurer un seul client ?

Oui, dans certains cas, notamment via des solutions ciblées ou forfaitaires, il est possible d’assurer un acheteur stratégique. Ce type de couverture est particulièrement utile lorsqu’un seul acquéreur représente une part importante du chiffre d’affaires ou lorsque la dépendance économique est forte. L’assureur va alors analyser spécifiquement ce client et proposer une limite de garantie adaptée. Cette approche permet de se protéger contre un risque très concentré, sans nécessairement assurer tout le portefeuille clients.

Une TPE ou un indépendant peut-il souscrire ?

Oui. Il existe aujourd’hui des offres adaptées aux petites structures, avec des coûts et des procédures simplifiés. Ces solutions sont pensées pour les TPE, micro-entreprises, freelances ou indépendants qui accordent des délais de paiement et ne disposent pas toujours d’un service crédit structuré. Elles proposent souvent des parcours digitalisés, des forfaits accessibles et des garanties ciblées sur quelques clients principaux. L’objectif est de rendre l’assurance-crédit accessible sans complexifier le quotidien administratif.

Que se passe-t-il si un client assuré fait faillite ?

Après déclaration du sinistre et respect des conditions contractuelles, l’assureur indemnise l’assuré selon le taux de couverture prévu. Concrètement, la société doit signaler la défaillance (redressement ou liquidation judiciaire) dans les délais indiqués au contrat, fournir les justificatifs et laisser l’assureur gérer le dossier. Une fois le sinistre reconnu, l’assureur français verse l’indemnité correspondant au pourcentage garanti, le solde restant à la charge de l’entreprise entre 5 et 10%. Cela permet d’amortir fortement le choc financier lié à la faillite du client.

Peut-on changer d’assureur-crédit en France ?

Oui, à l’échéance du contrat. Un courtier peut accompagner cette transition pour sécuriser la continuité de la couverture. Le changement de compagnie en France suppose d’anticiper la fin de la police en cours, de comparer les offres et de préparer le transfert des acheteurs assurés vers le nouveau dispositif. L’enjeu est d’éviter toute rupture de garantie sur les clients sensibles et de renégocier au passage des conditions plus adaptées à l’évolution de l’activité.

L’assurance-crédit couvre-t-elle tous les impayés ?

Non. Elle couvre les impayés conformes aux conditions du contrat. Les principaux cas couverts sont l’insolvabilité déclarée du client (redressement, liquidation) et le retard de paiement prolongé. En revanche, les litiges commerciaux non résolus (contestation de facture, défaut de livraison, désaccord contractuel) suspendent généralement la garantie tant qu’ils ne sont pas levés. En revanche, les litiges commerciaux non résolus (contestation de facturation, défaut de livraison, désaccord contractuel) suspendent généralement la garantie tant qu’ils ne sont pas levés. La société doit donc veiller à la qualité de ses prestations, de sa facturation et à la traçabilité de la relation commerciale.

Peut-on assurer un client français récemment créé ou sans historique ?

Oui, mais avec prudence. Les assureurs-crédit analysent la solvabilité disponible, même limitée, et peuvent proposer une couverture partielle, une limite provisoire, ou refuser temporairement la garantie. Sur ce type de profil, ils s’appuient souvent sur des informations qualitatives (fonds propres, soutien des actionnaires, secteur d’activité, expérience des dirigeants). Dans certains cas, des solutions alternatives ou complémentaires existent en France pour sécuriser ces clients sensibles : délais de paiement réduits, garanties, acomptes, affacturage ciblé, etc.

Une assurance-crédit protège-t-elle contre les retards de paiement ?

Oui, indirectement. Même lorsque le paiement finit par arriver, elle joue un rôle de prévention grâce à la surveillance financière du client et aux alertes transmises en cas de dégradation. En cas de retard prolongé dépassant le délai contractuel, l’assureur peut déclencher les procédures de recouvrement prévues. L’entreprise bénéficie ainsi d’un cadre de suivi, de relances structurées et, en dernier ressort, d’une indemnisation si le retard se transforme en non-paiement caractérisé.

Peut-on ajuster les garanties en cours de contrat ?

Oui. L’assurance-crédit est un contrat vivant, qui évolue avec le portefeuille clients. Les limites de crédit peuvent être augmentées, réduites ou suspendues selon l’évolution de la solvabilité des acheteurs. L’assuré peut également demander l’ajout ou le retrait de certains clients, par exemple lors de l’ouverture d’un nouveau marché ou de l’arrêt d’une relation commerciale. Ce pilotage continu permet d’adapter la protection au plus près de la réalité du terrain.

Que se passe-t-il si l’assureur réduit ou résilie une couverture ?

En cas de dégradation du risque, l’assureur peut réduire ou retirer une limite. L’entreprise doit alors cesser les livraisons à crédit au-delà de la limite maintenue ou sécuriser ses ventes par d’autres moyens (paiement comptant, garantie, affacturage spécifique). Dans les faits, cela impose de revoir la relation commerciale avec le client concerné et d’informer les équipes spécialisées. Une communication rapide est essentielle pour limiter l’impact et éviter de livrer sans couverture.

Existe-t-il des assurances-crédit en France sans engagement annuel ?

Oui. En complément des contrats classiques annuels, il existe des offres forfaitaires ou modulaires, parfois sans minimum de chiffre d’affaires, adaptées aux TPE, PME ou besoins ponctuels. Ces solutions sont intéressantes pour tester l’assurance-crédit en France, couvrir un volume limité de clients ou sécuriser une période spécifique. Elles offrent plus de souplesse, mais une couverture parfois plus ciblée et des options moins étendues que les contrats globaux traditionnels.

L’assurance-crédit est-elle compatible avec un prêt bancaire ?

Oui, et même particulièrement appréciée des banques. Une entreprise assurée présente un poste clients sécurisé, ce qui améliore la perception du risque par les établissements financiers. Cela facilite l’obtention de lignes de crédit, de découverts ou de financements court terme, car les créances clients deviennent un actif mieux maîtrisé. Pour la banque, l’assurance-crédit est un gage de sérieux dans la gestion du risque client.

Peut-on cumuler assurance-crédit et affacturage en France ?

Oui, c’est même l’un des montages les plus fréquents. L’assurance-crédit sécurise la menace d’impayé tandis que le factoring apporte de la trésorerie immédiate via le financement des factures. Les factors privilégient les facturations assurées, car elles réduisent leur exposition au risque et peuvent améliorer les conditions proposées (plafonds, coûts, assouplissements). Pour l’entreprise, ce couple assurance-crédit / affacturage combine sécurité et liquidité.

Quels sont les secteurs les plus utilisateurs ?

Les secteurs les plus concernés sont ceux où les délais de paiement sont élevés : BTP, transport, industrie, négoce, distribution B2B, intérim, services aux entreprises. Dans ces activités, l’encours client représente souvent une part importante de l’actif, ce qui justifie une protection renforcée. Toutefois, aucun secteur n’est exclu dès lors qu’il existe des ventes à crédit et un risque de défaut. Même des structures de services ou de conseil peuvent y recourir si les enjeux sur quelques clients sont significatifs.

Combien de temps faut-il pour souscrire une assurance-crédit ?

La mise en place peut aller de quelques jours à quelques semaines, selon la complexité du dossier et le volume de clients à analyser. Plus le portefeuille est large et diversifié, plus l’assureur devra collecter et traiter d’informations pour fixer les limites de crédit. À l’inverse, pour une entreprise avec peu de clients clés, la décision peut être plus rapide. Les solutions digitales permettent aujourd’hui des délais plus courts pour les structures simples et les offres standardisées.

Couvre-t-elle les factures déjà émises ?

Généralement non. La garantie s’applique aux facturations émises après l’acceptation de la couverture par l’assureur. L’assureur souhaite en effet maîtriser le risque dès l’origine de la créance, en se prononçant avant que la vente ne soit conclue ou livrée. Certaines solutions spécifiques permettent toutefois de couvrir des encours existants sous conditions strictes, mais il s’agit alors de dispositifs particuliers, souvent plus encadrés et parfois plus coûteux.

Que doit faire l’entreprise en cas de non-paiement ?

L’entreprise doit déclarer le retard de paiement à l’assureur dans les périodes prévues au contrat. En pratique, il existe des délais de signalement à respecter (par exemple après un certain nombre de jours de retard) sous peine de réduire ou perdre la garantie. La compagnie prend alors le relais sur le recouvrement amiable, puis judiciaire si nécessaire, selon les procédures prévues. Le non-respect des délais de déclaration ou l’absence de coopération peut entraîner une limitation de l’indemnisation.

L’assurance-crédit France dispense-t-elle de relancer ses clients ?

Pas totalement. Selon le contrat, l’assuré conserve souvent la responsabilité des premières relances, car elle reste au plus près de la relation commerciale. Toutefois, l’assurance-crédit France fournit des procédures structurées, des conseils et, passé un certain seuil de retard, l’assureur prend en charge le recouvrement. L’objectif est de combiner l’action de l’entreprise (prévention, relance courante) et celle de l’assureur (recouvrement spécialisé et indemnisation).

Peut-on changer d’assureur si l’on n’est pas satisfait ?

Oui. À l’échéance annuelle, il est possible de mettre en concurrence les assureurs. Un comparatif approfondi permet souvent d’obtenir de meilleures conditions, une couverture plus adaptée au portefeuille ou des services plus réactifs. L’accompagnement par un courtier facilite cette transition, notamment pour gérer la reprise des limites, la continuité des garanties et la période de bascule entre l’ancien et le nouveau contrat.

L’assurance-crédit est-elle déductible fiscalement ?

Oui. Les primes sont considérées comme des charges déductibles, car elles participent directement à la sécurisation de l’activité et à la gestion du risque client. Elles s’intègrent au poste des charges d’exploitation, au même titre que d’autres assurances professionnelles. Au-delà de la déductibilité, elles constituent surtout un investissement dans la stabilité financière et la protection du résultat.

Cette solution est-elle adaptée aux entreprises en France en forte croissance ?

Absolument. Elle est particulièrement pertinente dans les phases d’accroissement de l’activité rapide, où le volume de facturation augmente plus vite que la capacité interne de gestion du poste clients. L’assurance-crédit France permet de sécuriser l’augmentation des encours, de filtrer les nouveaux clients et de limiter l’impact d’un impayé majeur pendant cette phase sensible. Couplée à des outils de financement (affacturage, lignes court terme), elle devient un levier clé pour soutenir une croissance maîtrisée.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :