- Il ne précise pas obligatoirement l’échéance. Il est considéré comme payable à vue.

- Il peut être sous format papier ou sous format électronique (billet à ordre dématérialisé ou relevé).

- Il est assimilé à une reconnaissance de dette. L’entreprise n’a pas besoin d’avoir la somme d’argent sur son compte en banque lors de l’émission.

Il fait partie de la famille des effets de commerce (au même titre que la lettre de change et le chèque) qui permet au bénéficiaire de percevoir une somme d’argent à la date fixée sur le titre. Ce sont des titres négociables au profit du porteur ou du bénéficiaire avec une créance assortie d’une échéance de paiement. Ils sont toujours encaissés par l’intermédiaire d’une banque. Le BO est un mode de règlement de moins en moins utilisé par les artisans, les petits commerçants et les PME au profit de la lettre de change. Le billet à ordre relevé (BOR) est une appellation pour le qualifier sous forme d’enregistrements électronique.

Les entreprises et les particuliers ont parfois besoin d’emprunter ou de prêter de l’argent entre eux, au lieu de s’adresser à une institution financière, pour diverses raisons. Une société mère peut décider de financer l’une de ses filiales en période difficile, ou un particulier peut souhaiter aider un membre de sa famille qui crée une nouvelle entreprise et qui a besoin d’un certain investissement en capital. Quelle que soit la raison d’un prêt entre entreprises ou particuliers, il est bon de le formaliser par un accord de prêt écrit ou un billet à ordre. La mise en place de l’un de ces documents juridiques permet de s’assurer que le prêteur et l’emprunteur connaissent leurs droits et leurs responsabilités et contribue à éviter les litiges ou les malentendus ultérieurs.

Une banque peut émettre un billet à ordre, mais aussi un particulier, une société ou une entreprise, toute personne qui prête de l’argent peut également le faire.

Différence entre le billet à ordre et la lettre de change

La principale différence entre le billet à ordre et la lettre de change que le second est émise par le créancier alors que le premier est émis par le débiteur.

Par ailleurs, le BO met en rapport 2 individus (le souscripteur et le bénéficiaire) alors que la lettre change met en rapport 3 personnes ( le tireur, le tiré le bénéficiaire).

L’escompte du billet à ordre

L’escompte du billet à ordre est un moyen de financer à court terme. L’entreprise doit obtenir un accord pour une ligne d’escompte avec un plafond autorisé auprès de sa banque avec la présentation de certains documents justifiant de la bonne santé financière de l’entreprise ( bilan des deux derniers exercices, prévisionnel d’exploitation pour l’exercice en cours, compte de résultat détaillé prévu, etc…).

Au moment de l’escompte, après la transmission de la créance, la banque devient bénéficiaire de la facture.

Les éléments nécessaires du BO

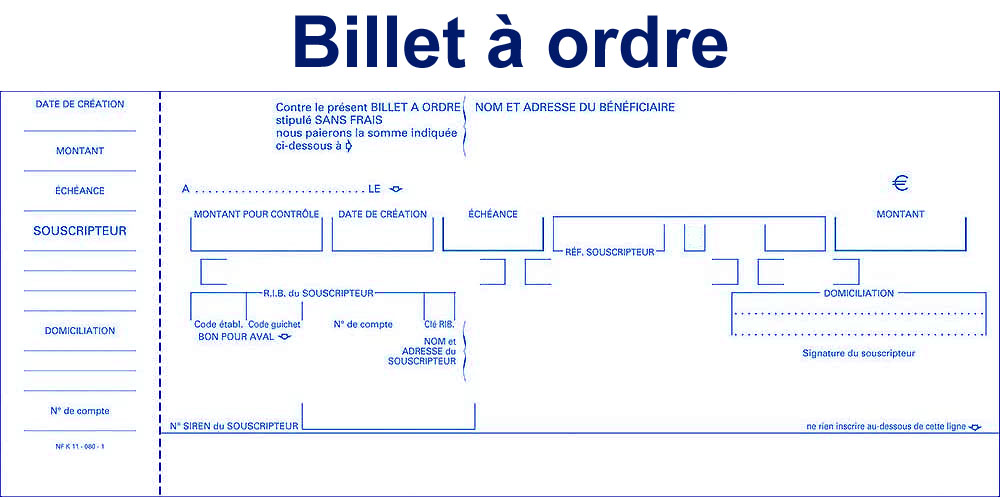

- la clause à ordre ou la dénomination du titre comme billet à ordre

- le montant de la somme devant être payé

- le nom du bénéficiaire

- la date de l’échéance

- le lieu du paiement

- la date et le lieu de création

- la signature du souscripteur

Il existe plusieurs forme de types de billets à ordre :

- Informel ou personnel : ce type de document peut être remis par un ami ou un membre de la famille à un autre, par exemple.

- Commercial : ils sont plus formels et précisent les conditions spécifiques du prêt.

- Biens immobiliers : il accompagne un prêt immobilier ou un autre achat de biens immobiliers.

- Investissement : une société peut émettre ce type de document pour lever des capitaux, et ils peuvent également être vendus à d’autres investisseurs. Seuls les investisseurs avertis disposant des ressources nécessaires doivent assumer les risques de ces billets.

Les avantages pour les entreprises

Le billet à ordre présente plusieurs avantages pour les entreprises, notamment en matière de gestion de la trésorerie et de flexibilité financière. Contrairement à des moyens de paiement tels que le chèque ou le virement, le billet à ordre permet au débiteur d’émettre une promesse de paiement sans avoir immédiatement les fonds disponibles. Ce type de différé de paiement donne aux entreprises plus de latitude pour gérer leur flux de trésorerie, en particulier lorsque les liquidités sont temporairement insuffisantes.

Le principal avantage réside dans le fait que l’entreprise peut émettre un billet à ordre avec une échéance future, lui laissant le temps d’encaisser des recettes ou de vendre des marchandises avant d’effectuer le paiement. Par exemple, une PME qui achète des biens à un fournisseur peut utiliser un billet à ordre pour retarder le paiement jusqu’à ce qu’elle ait transformé ou vendu ces biens. . Cela améliore la gestion des liquidités et réduit le risque d’insolvabilité à court terme.

En outre, le billet à ordre donne également la possibilité d’escompter cet effet auprès d’une banque. Cela permet à une société d’obtenir immédiatement des fonds, en cédant le billet à la banque qui, en retour, prélève une commission. Ce mécanisme d’escompte est très apprécié par les entreprises qui ont des besoins urgents en liquidités.

La gestion des impayés

Comme tout moyen de paiement, le billet à ordre n’est pas à l’abri des impayés. Si le débiteur ne respecte pas son engagement de paiement à la date prévue, le bénéficiaire peut entreprendre plusieurs démarches pour récupérer les sommes dues. La première étape est souvent la tentative de recouvrement à l’amiable, en négociant une nouvelle date de paiement ou en proposant un autre mode de règlement, comme un virement ou un chèque.

Si la tentative à l’amiable échoue, le bénéficiaire peut avoir recours à des procédures judiciaires. L’une des actions les plus courantes est la rédaction d’un protêt. Il s’agit d’un acte authentique établi par un huissier ou un notaire, qui constate officiellement le non-paiement. Le protêt peut être publié, ce qui entraîne une sorte de « marquage » juridique du débiteur jusqu’à ce que celui-ci honore son engagement.

Ce mécanisme offre une protection supplémentaire au bénéficiaire, car il peut exercer une pression sur le débiteur en lui faisant comprendre que le non-paiement aura des conséquences publiques et juridiques, notamment le risque de procédures de recouvrement forcé comme les saisies.

Les billets à ordre et prêts ou hypothèques

Un prêt et un billet à ordre sont similaires, bien qu’un prêt soit beaucoup plus détaillé et décrive ce qui se passe si le prêt n’est pas remboursé. Pendant le remboursement du prêt, le prêteur détient le BO. Lorsque le prêt est remboursé, il est marqué comme tel et il est retourné à l’emprunteur.

Les BO ne sont pas non plus les mêmes que les hypothèques, bien que lors de l’achat d’une maison, les deux aillent souvent de pair. Il documente la promesse de paiement, et l’hypothèque, également connue sous le nom d’acte de fiducie, documente ce qui se passe si l’emprunteur manque à ses obligations, comme dans le cas d’une saisie. L’hypothèque garantit le billet à ordre avec le titre de propriété de la maison et elle est également consignée dans les archives publiques. Les BO ne sont généralement pas enregistrés.

Les différences entre billet à ordre et autres moyens de paiement

Le billet à ordre se distingue par plusieurs aspects par rapport à d’autres moyens de paiement comme le chèque ou la lettre de change.

Par rapport au chèque : le billet à ordre n’exige pas que les fonds soient disponibles au moment de l’émission. Dans le cas d’un chèque, le compte du débiteur est immédiatement débité lors de son émission. Avec un billet à ordre, le débiteur a jusqu’à la date d’échéance pour approvisionner son compte. Cela permet une gestion plus souple de la trésorerie et offre un délai de paiement supplémentaire au débiteur.

Par rapport à la lettre de change : bien que ces deux titres appartiennent à la famille des effets de commerce, la principale différence réside dans le nombre d’intervenants. La lettre de change implique trois parties : le tireur (créancier), le tiré (débiteur) et le bénéficiaire. En revanche, le billet à ordre ne met en jeu que deux parties : le débiteur (souscripteur) et le bénéficiaire (créancier). De plus, dans le cas du billet à ordre, c’est le débiteur qui prend l’initiative de l’émission, tandis que la lettre de change est émise par le créancier.

Ces différences rendent le billet à ordre particulièrement adapté pour les relations commerciales bilatérales simples, offrant une flexibilité de paiement accrue tout en maintenant une certaine sécurité pour le créancier grâce aux mécanismes de recouvrement.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :