Aussi appelé délai de carence, il correspond au nombre de jours constitutifs du sinistre. La durée d’indemnisation est fixée aux conditions particulières. Il commence à la date de réception du dossier complet en danger de sinistre. Il précise l’échéance à laquelle votre entreprise reçoit l’indemnité fixée dans le contrat d’assurance-crédit. Généralement inférieur à 90 jours, Il varie entre 30 et 180 jours. Pendant cette période, les sommes recouvrées par l’assureur-crédit sont immédiatement et intégralement reversées à l’assuré.

Pour information : ce nombre de journées impacte le BFR (besoin en fonds de roulement). En effet, plus le délai d’indemnisation est réduit, moins la trésorerie de la société est impactée par l’impayé.

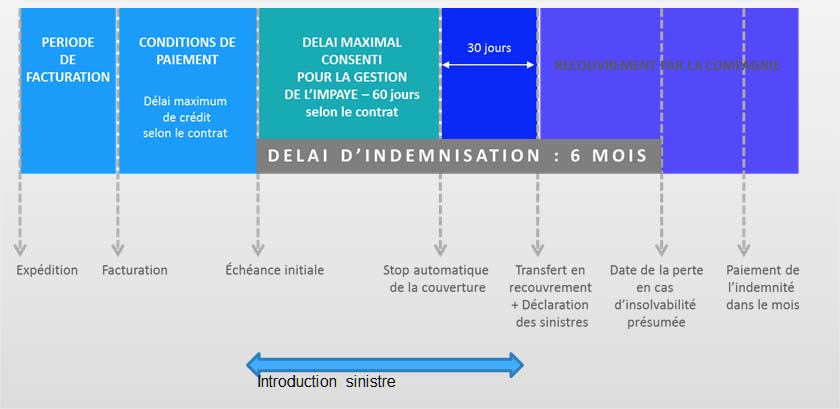

Délais d’indemnisation dans un contrat d’assurance crédit

Si vous avez souscrit un contrat d’assurance crédit, il est possible d’accorder à votre client un délai supplémentaire si celui-ci ne règle pas sa facture à la date d’échéance initiale. Cette prorogation de la date d’échéance permet de régler à l’amiable des problèmes de retards de paiement. Si malgré ce temps supplémentaire, votre client n’a toujours pas payé sa créance, vous bénéficiez d’une indemnité entre 70 et 95% du montant de la facture. Le temps pour être indemnisée varie entre 1 à 6 mois suivant la procédure engagée par l’assureur crédit.

En cas de récupération par les services de recouvrement de l’assureur crédit, vous recevrez directement le paiement sans attendre le délai de versement de l’indemnisation et jusqu’à 100% du montant de la créance en cas de réussite. Toutes les démarches s’effectuent entièrement en ligne sur l’interface de gestion de l’assureur crédit.

Lorsque la créance demeure impayée, l’assuré peut bénéficier d’une indemnité. La durée pour être indemniser correspond alors au temps imparti par l’assureur crédit pour décaisser son indemnité. Elle est réglée à l’expiration d’une période variable selon les polices. Il varie entre 60 et 180 jours après la date de a dernière échéance prorogée impayée. En général, si votre client est en faillite, les délais d’indemnisation sont de 30 jours .

Quel est le montant de mes indemnités en cas de sinistre ?

Si le service de recouvrement de votre assureur crédit réussit à récupérer le paiement par votre client, vous pouvez obtenir jusqu’à 100% du montant de la facture impayée. En cas de non-récupération, l’indemnité dépend de votre type contrat et de la compagnie d’assurance crédit, le montant varie entre 70 et 95% de montant de la créance.

Quel est le délai de paiement en cas de créance impayée ?

Dans le cadre du recouvrement, vous pouvez recevoir le paiement dès la perception des sommes d’argent. Sinon, en cas d’indemnisation, le délai varie en fonction de votre contrat et des conditions d’insolvabilité présumée ou constatée du client, il varie entre 1 à 5 mois.

L’insolvabilité du client est présumée lorsque le règlement n’a pas été effectué à l’échéance de la facture et L’insolvabilité est constatée lorsque le client est en dépôt de bilan ou en liquidation judiciaire.

Est-il possible de faire l’ensemble des démarches en ligne ?

Oui, aujourd’hui l’ensemble des assureurs crédit propose des outils 100% en ligne pour effectuer à tout moment la gestion de votre contrat sur leur plateforme digitale. Pour les 3 plus grands assureurs crédit, les outils de gestion sont pour Allianz Trade (Euler Hermes) EOLIS, pour Atradius Serv@Net et COFACE avec COFANET.

Comment les délais de carence fonctionnent

Toutes les compagnies d’assurance crédit, ont des périodes d’attente pour vérifier la véracité du sinistre et le cadre contractuel et juridique.

Un délai d’attente est une période déterminée à partir du jour où votre remise de sinistre à la compagnie d’assurance débute, pendant laquelle vous ne pouvez pas faire de demande de remboursement. Si vous êtes en train de purger vos temps d’attente, il vous suffira de purger le reste avant de pouvoir faire une demande d’indemnisation. Il est important de noter que toutes les compagnies d’assurance crédit ont des types de produits différents.

Reportez-vous à vos CP (conditions particulières) et CG (conditions générales) de votre contrat ou contactez-nous avant de commencer une remise de sinistre afin que nous puissions vous confirmer la durée d’attente et le temps qu’il vous faut attendre avant de pouvoir commencer à bénéficier de votre indemnité.

Un délai d’attente est donc une période définie pendant laquelle les assurés peuvent ne pas avoir le droit de faire valoir leurs droits, même s’ils paient des cotisations mensuelles. Cela permet de protéger l’ensemble des membres assurés de la compagnie et donc de servir au mieux les intérêts de tous les membres, et de soutenir la viabilité de l’assureur. L’action et la prise en charge incombent au département contentieux en premier lieu puis le département sinistre qui interviendront.

Les périodes d’attente excluent généralement les récupérations pendant la période du délai de carence, toute somme récupéré avant indemnité sera versée à hauteur de 100% l’indemnisation se fera donc au prorata.

Le délai de carence ou d’indemnisation représente généralement une période comprise entre 1 et 9 mois, cette période démarre à la fin de la durée de relance laissé sous la responsabilité de l’assuré (de 30 à 90 jours y compris les prorogations) au terme de cette période il devra impérativement remettre le dossier en sinistre ! C’est seulement à cette date de remise que le délai de carence commence à courir.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :