Le premier permet d’obtenir des liquidités auprès de sa banque tandis que le second, aussi utilisé pour le règlement, est une remise consentie aux clients en cas de paiement anticipé.

Dans le premier cas, ce système s’adresse à toutes les TPE et PME, peu importe leur taille ou leur secteur d’activité. Leur établissement bancaire devra analyser le risque des effets escomptés avant de les accepter.

Escompte bancaire

L’escompte bancaire est une démarche spécifique de la banque qui rachète à une entreprise une créance commerciale (représentées par des effets de commerce : Lettre de change ou billet à ordre.

Elle permet à l’activité d’avoir un financement rapide sans attendre l’échéance de règlement de son client, l’établissement bancaire se paiera par le versement d’agios (frais financiers, application d’un taux d’escompte).

Le coût au final est égal au montant de la créance HT moins la commission du banquier.

L’entreprise (le cédant) restera garant du bon paiement, la banque qui finance devient propriétaire des effets. Celle-ci ne financera qu’en fonction de la qualité du papier cédé. Par ailleurs, l’établissement bancaire peut, à tout moment, modifier ou résilier une ligne d’escompte accordée avec un préavis de 60 jours. Cette obligation permet d’informer la société suffisamment tôt pour lui laisser du temps pour trouver d’autres solutions.

Escompte et Assurance-crédit

Pour rappel : L’assurance-crédit est un moyen de protéger vos créances (factures) contre le non-paiement. C’est une forme de protection de plus en plus populaire contre les clients qui refusent ou ne peuvent pas payer leurs dettes. Tout en protégeant contre l’insolvabilité des clients, l’assurance-crédit est spécifiquement conçue pour prévoir le cycle du fonds de roulement d’une entreprise. Elle peut être utilisée comme un produit autonome couvrant l’ensemble des comptes clients de la structure, comme garantie pour couvrir le financement des facturations via l’affacturage, ou pour protéger une partie particulière des factures d’une société, par exemple celles qui ne concernent que les exportations.

Après votre demande, le souscripteur évaluera le niveau de risque avant de vous donner un devis. Ils utilisent ce que l’on appelle des techniques actuarielles (évaluation statistique du risque dans les assurances) pour examiner le secteur du commerce, les crédits préexistants des TPE ou PME concernées, les antécédents de créances douteuses et un certain nombre d’autres facteurs. Sur la base de cette analyse, le souscripteur établira une limite de crédit pour chaque activité à laquelle la garantie impayée s’appliquera. Cela signifie qu’elles ne peuvent pas vous devoir plus que ce montant maximum spécifié et que la couverture reste valable. Dans certains cas, il se peut que la garantie ne couvre pas la somme totale de l’opération, mais seulement un pourcentage.

L’assurance-crédit pourra couvrir le risque de défaillance du tiré par la cession de bénéfice (avenant) au profit de la banque qui finance.

Rappelons que l’escompte rassemble 3 parties :

- l’entreprise (le bénéficiaire, le cédant) ;

- le débiteur de l’effet de commerce (le cédé) ;

- et bien évidemment le banquier appelé le cessionnaire.

Différence entre l’escompte et l’encaissement

L’encaissement permet de toucher l’argent d’un effet de commerce auprès d’une banque après avoir attendu la date d’échéance inscrite sur la traite. L’escompte permet d’être crédité immédiatement, sans attendre la date d’échéance. C’est le banquier qui fait l’avance en échange d’intérêts calculés sur le montant et le nombre de jours utilisés pour l’avancer l’argent. Elle devient propriétaire des effets de commerce et effectue le recouvrement à la date de l’échéance.

Le coût de l’escompte bancaire

Taux d’intérêt : Les agios sont basés sur le pourcentage de base de la banque avec un supplément entre 1% et 5%. Les commissions varient énormément entre les différents établissements bancaires et dépendent du nombre d’effets remis dans le même bordereau d’escompte.

Elles sont nettement plus élevées pour la remise papier (de la lettre de change ou du billet à ordre) que pour la version électronique LCR (Lettre de Change Relevé) et BOR (Billet à Ordre Relevé).

L’escompte commercial

C’est une technique commerciale qui consiste à offrir une réduction à votre client en cas de paiement anticipé. Attention à ne pas confondre avec les remises ou les rabais qui offrent une diminution du prix sans condition de règlement. L’escompte commercial peut être dégressif à partir d’un certain délai, on parle alors de taux dégressif. Dans cet accord, le pourcentage de réduction diminue en fonction du nombre de jours de virement anticipé. C’est aussi un moyen pour fidéliser les clients sur le long terme et permet d’éviter d’avoir des factures payées en retard. il donne une bonne image de l’entreprise et améliore rapidement la trésorerie.

Exemple de remise en cas de règlement plus rapide que prévu : soit un escompte de 4% accordé pour un paiement avant 10 jours à partir de la date de réception de la créance. Il passe à 2 % pour un versement avant 20 jours après réception de la facture.

L’obligation de proposer un taux de réduction à vos clients en cas de règlement anticipé n’est pas obligatoire. Cependant, la législation française exige que sur les factures soient imposées des mentions claires en cas de versement anticipé.

Il est important de mettre sur vos facturations les conditions applicables en cas de paiement antérieur à la date d’échéance :

- Si vous accordez des réductions à vos clients vous pouvez mettre la mention suivante : Escompte de x % accordé pour remboursement au comptant. Vous pouvez afficher cette précision en bas ou au dos de la facture.

- En revanche, si vous ne souhaitez pas offrir des rabais sur vos ventes en cas de virement plus tôt que prévu, car il n’est pas obligatoire d’accorder une réduction pour ce type de cas, vous devez inscrire cette phrase : Escompte pour paiement anticipé : néant.

Rappel des mentions obligatoires par rapport au versement et au recouvrement : date ou délai de paiement, taux des pénalités de retard, en cas de règlement tardif mentionné le montant d’indemnité forfaitaire pour le recouvrement.

Exemple de calcul d’un escompte commercial :

Le coût est égal au pourcentage de remise x le montant de la facture. Soit une facturation de 1 000 € HT donc 1 200 € TTC (200 € de TVA à 20% en France).

Le fournisseur accorde une réduction de 4% si le paiement est effectué avant 10 jours. La facture escomptée sera de 1 000 x 0,04 = 40, ce qui donne une réduction de 40 € HT soit un prix total de 960 € HT donc 1 152 € TTC (192 € de TVA), soit une économie de 48 € avec la TVA. Attention, la déclaration de la TVA sera donc diminuée de 8 €.

Pour savoir, si cette technique de vente commerciale est intéressante pour votre entreprise, il faut comparer le taux d’intérêt du crédit fournisseur avec le pourcentage de crédit de votre banque. Le principal avantage est de limiter les décalages de trésorerie, car les liquidités arrivent sans devoir à attendre la date d’échéance, généralement compris entre 30 et 60 jours. Il évite d’avoir à recourir à l’affacturage. Cependant, le coût du factoring a beaucoup diminué depuis plusieurs années et il peut être intéressant de comparer les solutions de factoring sur le site www.affacturage.fr pour avoir une estimation des tarifs du marché.

Comparaison : escompte bancaire et affacturage

Dans la jungle des financements à court terme, il est facile de confondre escompte bancaire et affacturage. Pourtant, ces deux solutions obéissent à des logiques bien différentes. L’une repose sur la qualité d’un effet de commerce. L’autre s’appuie sur un contrat cadre plus large, avec cession globale des créances. Comparons-les de manière concrète.

| Critère | Escompte bancaire | Affacturage |

|---|---|---|

| Principe | Avance sur effet de commerce | Cession de factures clients |

| Engagement | Opération au coup par coup | Contrat de financement sur une durée |

| Garanties | Qualité de l’effet + responsabilité du cédant | Assurance-crédit possible, avec ou sans recours |

| Coût | Agios + frais de dossier | Commission d’affacturage + intérêts |

| Souplesse | Ligne plafonnée, renouvelable | Solution plus globale, adaptable au volume |

| Relation client | Le recouvrement reste chez l’entreprise | Transfert du recouvrement possible au factor |

| Sélectivité | Ciblée sur les effets “solides” | Plus large, peut inclure des factures plus “risquées” |

En clair, l’escompte bancaire reste une solution ponctuelle, assez simple à mettre en œuvre, mais moins souple. L’affacturage, lui, s’apparente davantage à une délégation de la gestion du poste client, avec un coût souvent plus élevé, mais aussi une tranquillité d’esprit précieuse en cas de forte croissance… ou de facturation massive.

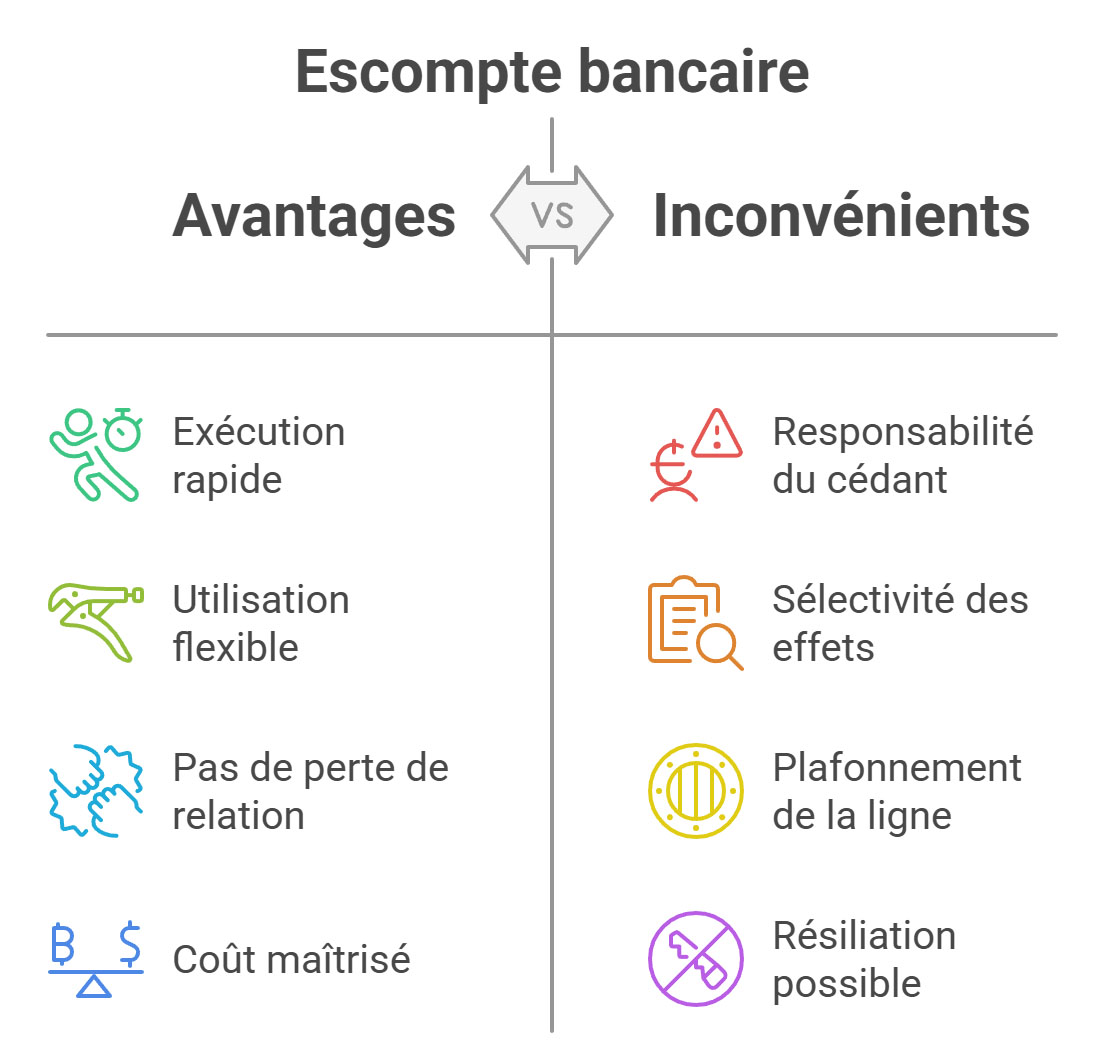

Les avantages et inconvénients de l’escompte bancaire

Comme tout outil de financement, l’escompte bancaire n’est ni une baguette magique, ni un remède universel. Mais bien utilisé, il peut devenir un levier efficace pour gérer la trésorerie.

Les avantages

- Rapidité d’exécution : une fois la ligne d’escompte en place, les effets peuvent être escomptés quasi immédiatement. La trésorerie est alimentée sans attendre les délais clients.

- Souplesse dans l’usage : pas besoin de mobiliser tous les effets. L’entreprise choisit ceux qu’elle souhaite escompter, à son rythme.

- Pas de perte de relation client : contrairement à l’affacturage, le recouvrement reste dans les mains de l’entreprise. L’acheteur n’a pas à savoir qu’il y a financement en coulisse.

- Coût potentiellement maîtrisé : les agios, souvent inférieurs à ceux d’un découvert bancaire, permettent un financement ponctuel à un tarif raisonnable.

Les limites

- Responsabilité du cédant : si le client ne paie pas, l’entreprise doit rembourser la banque. Il n’y a pas de filet de sécurité.

- Sélectivité des effets : tous les acheteurs ne sont pas « escomptables ». Si l’acheteur est jugé risqué, l’effet sera refusé.

- Plafonnement de la ligne : le montant disponible est limité par une enveloppe définie à l’avance. En cas de croissance rapide, cela peut coincer.

- Résiliation à tout moment : même avec préavis, une banque peut mettre fin à la ligne d’escompte si elle juge le risque devenu trop élevé.

Ainsi, l’escompte est à manier comme un outil précis, pas comme une béquille systématique. Il convient parfaitement aux entreprises bien structurées, qui maîtrisent leurs flux et veulent éviter les solutions plus coûteuses comme le découvert ou l’affacturage généralisé.

Conditions d’éligibilité à l’escompte bancaire

Toutes les entreprises ne peuvent pas bénéficier automatiquement d’une ligne d’escompte. En théorie, c’est ouvert à toutes les TPE et PME, mais en pratique, les banques ne déroulent pas le tapis rouge sans un minimum de garanties.

Voici les principaux critères qu’un établissement bancaire examine avant de dire oui :

- Qualité des effets de commerce : un effet signé par une grande entreprise solide inspire confiance. À l’inverse, une lettre de change tirée sur une société inconnue ou fragile sera souvent refusée.

- Historique de l’entreprise : les banques préfèrent les sociétés avec un minimum d’ancienneté, une comptabilité propre, et une capacité démontrée à gérer leur trésorerie.

- Volume d’activité régulier : pour justifier la mise en place d’une ligne d’escompte, il faut un flux de factures constant et un besoin réel de financement récurrent.

- Crédit client raisonnable : les délais de paiement ne doivent pas être excessifs. Passé 90 jours, les banques deviennent frileuses.

- Pas de contentieux majeurs : une entreprise en redressement ou affichant des incidents de paiement récents aura peu de chances d’obtenir l’accord.

À noter aussi : dans certains cas, une assurance-crédit couvrant les effets à escompter peut rassurer le banquier… et faciliter l’ouverture de la ligne.

Questions fréquentes (FAQ) sur l’escompte

L’escompte bancaire soulève souvent des questions pratiques, surtout lorsqu’on le compare à d’autres outils de financement comme l’affacturage. Voici une sélection des interrogations les plus courantes pour vous aider à mieux cerner son fonctionnement, ses avantages, et ses limites.

- L’escompte bancaire est-il un crédit ? Oui, il s’agit d’un crédit à très court terme. La banque vous avance le montant de la créance, moyennant intérêts.

- Quelle est la différence entre affacturage et escompte ? L’escompte porte sur des effets de commerce spécifiques. L’affacturage concerne un ensemble de créances, parfois même avant leur échéance..

- Peut-on escompter une facture simple (non transformée en effet) ? Non, il faut qu’elle soit matérialisée sous forme d’un effet de commerce : lettre de change, billet à ordre…

- L’escompte est-il confidentiel vis-à-vis de mes clients ? Oui. Contrairement à l’affacturage notifié, l’escompte n’implique pas votre client dans la relation avec la banque.

- Quels types d’entreprises utilisent l’escompte ? Principalement les PME du BTP, de l’industrie, ou du négoce — là où les règlements s’étalent souvent sur 30 à 90 jours..

- Peut-on cumuler escompte et affacturage ? C’est possible, mais délicat. Les créances doivent être bien distinctes, pour éviter tout conflit de cession.

- Quel est le délai moyen d’obtention des fonds ? En général, les fonds sont versés sous 48 heures après acceptation de l’effet.

- Une banque peut-elle refuser un effet à escompter ? Oui. Elle reste libre de juger si le tiré est solvable ou non. Aucun effet n’est escomptable « par défaut ».

- Peut-on interrompre une ligne d’escompte sans frais ? Souvent, oui. Mais certaines conventions prévoient des frais de clôture anticipée ou des pénalités en cas de rupture.

- Que faire si mon client ne paie pas ? Vous devrez rembourser la banque du montant avancé. L’escompte n’efface pas le risque d’impayé, sauf si une garantie est mise en place (comme une assurance-crédit).

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :