“L’assurance-crédit pour couvrir les entreprises mal cotées.”

Vous êtes une société qui traverse une période « compliquée » ou qui a connu des difficultés passées, à cause de ces raisons, les Assureurs crédit ne donnent plus de couverture sur votre entreprise et par conséquent vos fournisseurs n’obtiennent plus d’assurance crédit sur votre société ! Vous êtes donc obligés de payer comptant tous vos fournisseurs, alors que vous avez un carnet de commandes plein, mais vos fournisseurs ne veulent plus vous servir sans couverture !

Cette situation de conditions de paiement restrictives met un frein à vos projets de développement. Vous souhaitez regagner la confiance de vos fournisseurs et bénéficier à nouveau de délais de paiement sans qu’ils aient à supporter le coût d’une garantie.

Pourquoi une solution d’assurance pour les clients qui ne sont pas ou très mals garantis ?

Le principe d’une assurance-crédit est de garantir les entreprises contre les défauts de paiement de leurs clients et leur insolvabilité. Pour cela, l’assureur crédit évalue au préalable le risque en attribuant une notation à chaque société cliente pour déterminer s’il accorde ou non sa garantie pour le fournisseur. Mais en cas de mauvaise notation, l’assureur crédit ne pourra pas donner une couverture sur l’entreprise mal notée dans le cadre du contrat d’assurance crédit. Dans ces conditions, le fournisseur n’accordera plus sa confiance à son client et sera dans l’obligation de durcir ces conditions de paiement.

L’assurance crédit pour les entreprises mals côtés

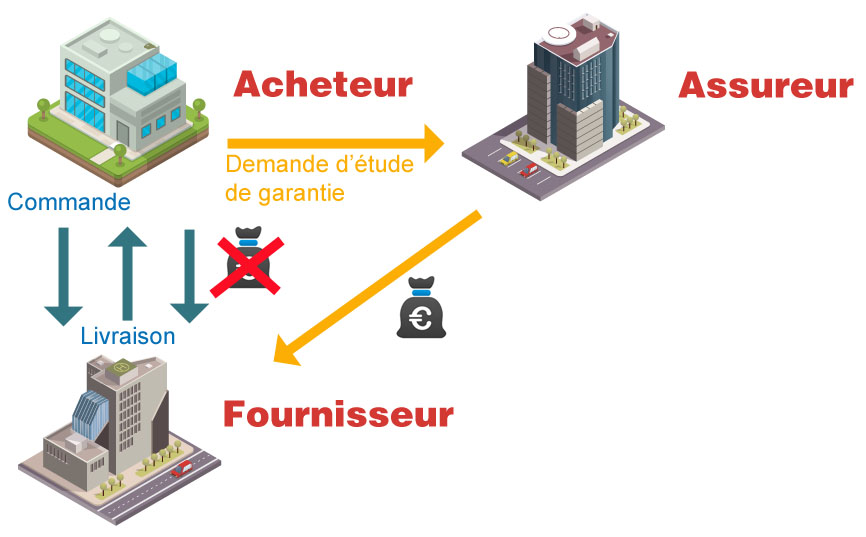

Nous avons des solutions « Ponctuelles », appelés « Reverse Caution » ou « Garanties Reverse », pour faire face à une mauvaise notation de votre entreprise et pour vous permettre d’apporter une couverture sur vous à votre fournisseur, la prise en charge et la démarche seront sous votre initiative. En cas de défaillance de votre part, l’assurance-crédit s’engage a indemniser expressément votre fournisseur.

En premier lieu votre démarche sera de connaitre la note que vous donne chaque assureur crédit. Pour ce faire, il faudra au préalable vous enregistrer et vous identifier sur les différents sites des compagnies. Vous pouvez retrouver les adresses internet des différents assureur crédit pour votre notation dans notre rubrique Cotation d’assurance crédit.

nb: Rappelons que l’accès aux informations sera destiné uniquement au seul représentant Légal de l’entreprise.

Comment fonctionne l’assurance crédit pour les entreprises non garanties ?

Si vos fournisseurs ne trouvent plus de couvertures sur votre société et refusent de vous livrer, vous devez nous solliciter pour une étude tarifaire pour retrouver une couverture. Cette couverture sera obtenue après l’analyse du profil de l’Entreprise.

Le Mécanisme :

- Le partenaire intervenant va réaliser une étude de solvabilité et recommander un encours Maximum.

- Ce qui va entériner une garantie du renseignement.

- Qui impliquera le recouvrement et la couverture en cas d’impayé.

- Sur cette base un taux basé sur le chiffre d’affaires concerné sera présenté.

Après accord une couverture sera donnée sur votre entreprise pour une période et un montant déterminé. Par un avenant de cession de bénéfice au profit de votre fournisseur, celui-ci sera couvert sur vous. La prime et frais accessoires seront du par la société qui initie la Demande. La qualité des enquêtes permet de garantir financièrement entre 40% et 80 % des structures refusées, limitées ou résiliées des assureurs-crédits.

Schéma d’assurance crédit inversé pour un client face à un problème de manque de confiance de ses fournisseurs et des assureurs crédit

Conditions de mise en œuvre du système de protection pour pallier les demandes de conditions de paiement restrictives de vos fournisseurs :

→ Factures payables conformément à la LME ou 120j à l’export

→ Déclaration de sinistre : échéance impayée + 10 jours maximum

→ Quotité couverte : 90% du montant de l’encours garanti

Le montant couvert de l’encours accordé dans l’étude peut être ventilé sur plusieurs fournisseurs.

Deux solutions possibles pour garantir :

- Couverture spot de 3 mois pour un marché ou pour une commande ponctuelle.

- Couverture pour une garantie 12 mois pour permettre de sécuriser votre encours de façon permanente.

Les avantages de l’assurance crédit pour les entreprises ayant une mauvaise notation :

- Confortez votre Chiffre d’affaires ou vos acomptes protégez vous du risque d’impayé de vos relations commerciales sans maximum de montant.

- Couvrir un pic ponctuel de protection de l’encours.

- Avoir une garantie reverse pour vos fournisseurs sans qu’ils aient à supporter le coût de cette protection.

Les bénéfices d’une étude garantie reverse pour votre entreprise

Grâce à l’étude de solvabilité sur votre activité, vous obtenez une assurance sur un encours maximum qui peut être ventilé sur plusieurs fournisseurs.

Les avantages de cette protection pour votre société sont :

- résoudre un problème passager de BFR,

- un manque de confiance de vos fournisseurs sur votre société,

- Une baisse ou une mauvaise notation des assureurs crédit sur votre entreprise,

- Améliorer ou sécuriser votre trésorerie,

- Transformer des demandes de règlement comptant en paiement à crédit 30, 45 et 60 jours,

- Supprimer des conditions de paiement restrictives de vos fournisseurs,

Éviter et faire face à une mauvaise notation de votre entreprise

Plus généralement dans la pratique, vous devez anticiper une baisse de notation de votre société par l’assurance-crédit ! Rappelons que les arbitrages des assureurs crédit évaluent régulièrement les entreprises, en attribuant une cotation.

En fonction de cette notation, le fournisseur pourra accorder ou non sa confiance. Dans les faits, comme vous le pratiquez pour vos clients, vos fournisseurs utilisent également l’assurance-crédit.

D’où l’importance de gérer les informations et renseignements commerciaux que l’assureur-crédit aura pu collecter.

En amont, de nombreuses sociétés fournissent des renseignements, dont en premier lieu le bilan. Communiquer est essentiel pour votre activité, car en fonction de votre ouverture, de vos explications, ou de votre silence, votre entreprise se verra impactez par la décision d’un arbitre. De nombreuses TPE et PME esquivent les demandes des assureurs-crédits et ne communiquent pas les documents demandés, entraînant une décote de votre affaire alors que la situation financière n’est pas obligatoirement mauvaise.

En cas de difficultés financières passagères, de problèmes de trésorerie, de factures impayées, d’inscription à la banque de France, qui impactent votre situation financière, n’hésitez pas à prendre contact avec les assureurs-crédits pour expliquer les difficultés passagères et pour éviter de subir une réduction d’encours éventuelle. En améliorant la qualité d’information sur votre entreprise auprès des assureurs crédit et des organismes financiers, vous offrez une meilleure image de votre société auprès de vos fournisseurs, vos clients et vos partenaires financiers.

Si malgré vos efforts, votre notation reste toujours négative, vous pouvez toujours souscrire une assurance à présenter à vos fournisseurs pour continuer d’obtenir des délais de crédit lors de vos achats de fournitures.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :