Le débiteur correspond à l’entreprise cliente qui doit de l’argent à un fournisseur. Cette dette correspond à la créance. Lorsque la créance n’est pas payée à sa date d’échéance, elle devient un impayé. La société doit alors lancer une procédure de recouvrement.

La première démarche doit être la procédure amiable : relances écrites, téléphoniques, mise en demeure avec accusé de réception, proposition de mise en place d’échéancier. Il peut être assuré par le créancier ou par un tiers (société spécialisée). En cas d’échec et lorsque la relation contractuelle a été dénoncée, il est nécessaire de passer au recouvrement contentieux, aussi appelé judiciaire.

Après avoir saisi le tribunal compétent, il est possible de lancer plusieurs procédures judiciaires :

- injonction de payer,

- référé provision,

- assignation au Fonds,

On parle de débiteur privé toute entité commerciale pouvant être mise en liquidation en cas d’insolvabilité ou être poursuivie devant une juridiction de droit commun. On retrouve toutes les entreprises comme les TPE, PME, ETI et les grands comptes, des organisations non gouvernementales, des mutuelles et des coopératives, des banques et fonds d’investissement à capitaux privés.

On parle de débiteur public toute entité qui représente l’autorité publique et qui ne peut être mise en faillite, ni judiciairement ni administrativement. Généralement des structures qui fournissent des services publics comme les administrations, les institutions (sécurité sociale, trésor public…), les établissements publiques (dont l’État détient au moins 51 % du capital), établissement organisé par l’État ou les collectivités territoriales (commune, mairie, département et région) dans une intention d’intérêt général.

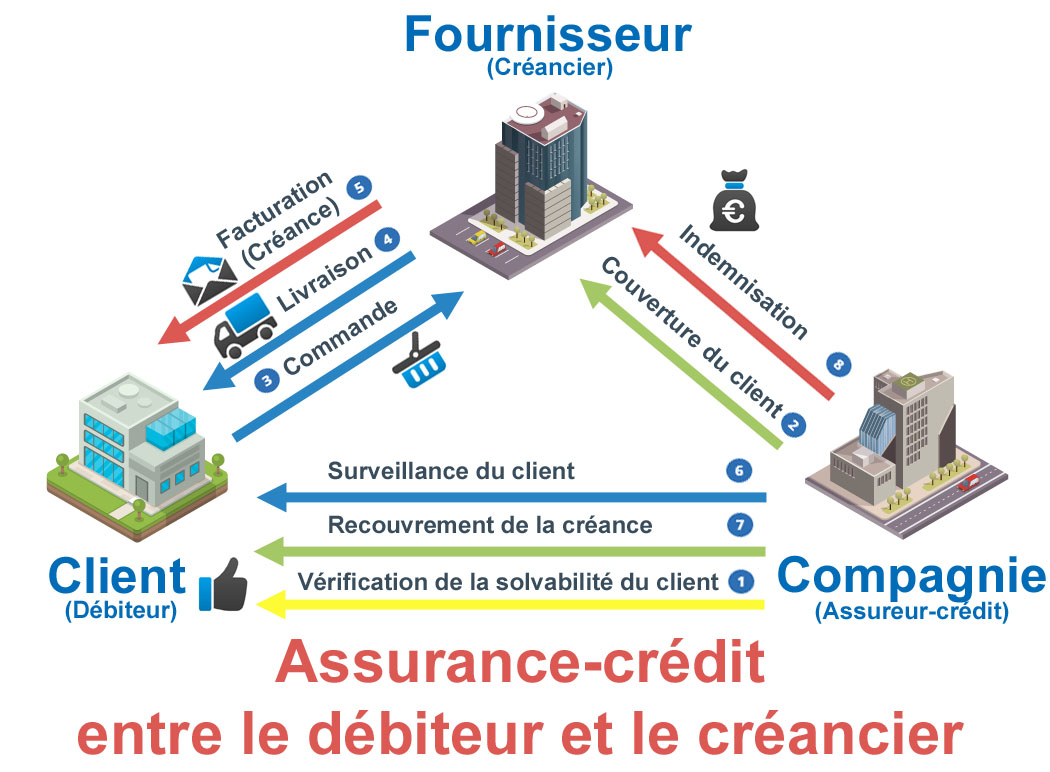

Débiteur et assurance-crédit

La garantie impayée protège votre entreprise contre le non-paiement de factures résultant d’un sinistre commercial (carence ou insolvabilité de votre débiteur).

L’assurance-crédit offre une couverture aux sociétés si les clients qui doivent de l’argent pour des produits ou des services ne paient pas leurs dettes ou les paient plus tard que les délais de paiement ne le prévoient. Elle donne aux structures la confiance nécessaire pour accorder des crédits à de nouveaux prospects et améliore l’accès au financement, souvent à des taux plus compétitifs. La garantie impayée concerne les produits et services qui sont dus dans les 12 mois.

Elle assure vos créances et protège votre activité contre les factures impayées causées par la faillite d’un client, un défaut de règlement, des risques politiques ou d’autres raisons convenues avec votre assureur. Elle est également connue sous le nom d’assurance des débiteurs ou des créances, d’assurance-crédit à l’exportation.

Son rôle est de vous garantir le paiement de vos factures impayées jusqu’à la limite fixée dans votre police signée avec votre assureur-crédit.

En cas de non-règlement de vos débiteurs, vous êtes indemnisés dans les 120 jours après remise de vos dossiers en contentieux.

Comment fonctionne l’assurance-crédit ?

Quelle que soit votre vigilance, vos clients peuvent parfois ne pas payer. À moins que vous n’exigiez un virement anticipé ou que vous ne soyez couvert par une assurance-crédit, cela vous rend vulnérable aux créances douteuses. Votre entreprise peut-elle se permettre une mauvaise créance ? Cette garantie protège votre trésorerie. Elle couvre vos échanges commerciaux avec vos débiteurs, de sorte que vous soyez toujours payé même s’ils font faillite ou ne vous paient pas.

Cette couverture fonctionne en vous assurant contre le défaut de paiement de votre acheteur, de sorte que chaque facture avec ce client est couverte pour l’année d’assurance. Elle est utilisée par les structures de toutes tailles pour protéger le commerce international et national. Les établissements utilisent également l’assurance-crédit pour les aider à obtenir des financements et des fonds de roulement auprès des banques, à explorer de nouveaux marchés en toute confiance et à attirer de nouveaux prospects grâce à des conditions de crédit favorables.

Comme pour tous les types de garanties, il n’existe pas d’approche unique. Le niveau et le coût de votre couverture impayés seront dictés par vos besoins. Par exemple, la taille de votre portefeuille d’acheteurs, le niveau de risque associé à vos clients et l’emplacement de votre marché seront propres à votre entreprise. La plupart de ces solutions seront donc adaptées à vos besoins.

Chez Altassura, nous proposons de comparer les polices d’assurance-crédit modulables. Cela nous permet d’adapter la police à vos besoins.

Débiteur à l’export

A l’international, le recouvrement auprès des débiteurs peut s’avérer plus complexe pour des questions d’implantation, de fuseaux horaires et d’obstacles linguistiques. Il faut prendre en compte les spécificités de chaque acheteur : pays, législation, contexte économique, pratiques locales, langue, culture. Le recours à un professionnel du recouvrement est souvent plus efficace, car il possède un relais local capable de prendre contact très rapidement avec le débiteur. Il peut effectuer des démarches de proximité pour plus de réactivité et d’efficacité.

Grâce à l’assurance-crédit export, l’assuré sait que son activité est protégée contre les risques commerciaux et politiques qui échappent à son contrôle, sachant que l’argent qui lui est dû lui sera versé. Cette assurance aide les entreprises à se développer de manière rentable, en les soutenant à tous les stades du cycle économique et en minimisant le risque d’insolvabilité inattendue de leurs clients.

Les assureurs de crédit commercial couvrent généralement deux types de risques sur les débiteurs :

- Le risque commercial : c’est le risque que vos acheteurs soient incapables de payer les factures impayées pour des raisons financières, par exemple une insolvabilité déclarée ou une défaillance prolongée.

- Le risque politique : c’est le non-paiement à la suite d’événements indépendants de la volonté de l’assuré ou du client, par exemple en raison d’événements politiques (guerres, révolutions), de catastrophes (tremblements de terre, ouragans), ou de difficultés économiques, telles qu’une pénurie de devises, qui empêchent de transférer les sommes dues d’un pays à l’autre.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :