La déclaration de sinistre est une déposition effectuée par l’assuré auprès de l’assureur en vue d’une demande d’indemnisation. Celui-ci doit remplir un formulaire de déclaratif de Menace de sinistre (DMS) pour le remettre en contentieux. Cet acte peut se faire en ligne chez certaines compagnies d’assurance-crédit. La déclaration de l’impayé doit être effectuée auprès de l’assureur crédit dans un délai convenu au contrat.

Qu’est-ce qu’une déclaration de sinistre ?

Dans une police d’assurance-crédit, en cas insolvabilité présumée ou constaté du débiteur (faillite ou carence prolongée de l’acheteur), la créance impayée est indemnisée sur la base de l’encours garanti au jour de la déclaration de sinistre et en fonction de la quotité garantie dans le cadre d’une contrat souscrit.

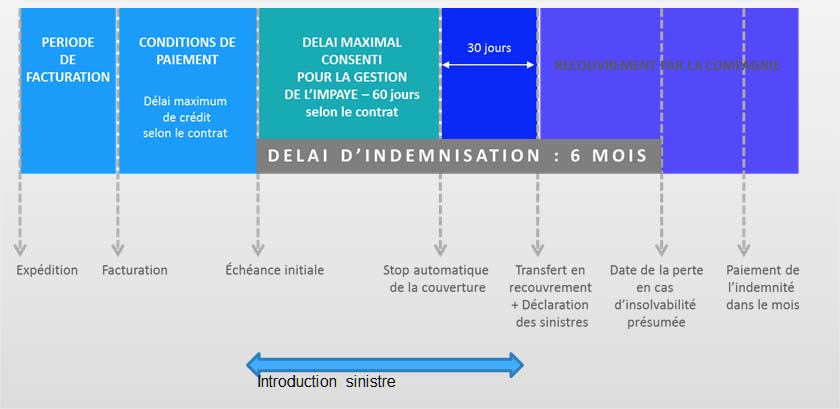

La créance est payée qu’après un délai de carence de 3 à 6 mois à compter de la déclaration et de la remise du dossier en incident auprès de l’assureur. Attention toutefois, dans une police d’assurance globale même si l’ensemble du portefeuille clients est couvert par le contrat, les petites pertes dont le montant unitaire ne dépasse pas quelques centaines d’euros ne sont pas prises en charge. Les garanties ont une durée en général de 3 ans et sont renouvelables par tacite reconduction. Cependant, en cas de forte sinistralité, la compagnie peut rompre la police.

Suivant les types de solutions d’assurance-crédit, il faut prendre en compte les franchises :

- individuelle déduite : l’assureur déduit un montant sur chaque indemnisation

- Annuelle : les indemnités ne sont versées qu’à partir d’un dépassement de seuil (Contrat d’assurance-crédit excédent de perte)

- individuelle atteinte : il faut dépasser une limite minimum pour que le sinistre soit indemnisable

Sur les polices d’assurance « excess » ou « excédent de perte », le calcul de prime est basé en fonction du nombre de sinistres. L’assureur-crédit n’intervient qu’après dépassement d’un montant de cumul de non-paiement. L’assuré prend à sa charge tous les impayés en dessous du seuil. C’est une garantie contre les dommages catastrophiques ou exceptionnels qui peuvent mettre en danger la trésorerie de l’entreprise. Le secteur de l’assurance-crédit est sur le terrain dans les heures qui suivent une catastrophe, un non-règlement, une liquidation judiciaire….

Comment déclarer un sinistre ?

Mon client n’est pas sûr, il ne ma pas réglé que dois-je faire ?

Contactez dans le délai imparti votre assureur. Une déclaration de sinistre est faite par l’entreprise à la compagnie et signifie que des ressources supplémentaires sont mises à disposition pour accélérer le traitement des demandes d’indemnisation. Un expert d’assurance du département sinistre inspectera votre remise le plus rapidement possible une fois que vous aurez déposé une demande pour être indemniser celui-ci deviendra subrogé dans vos droits pour la récupération.

Franchise dans un sinistre

Franchise : de quoi s’agit-il / dois-je la payer ?

C’est la somme que vous avez accepté de régler pour chaque incident. Le montant précis sera indiqué dans votre certificat d’assurance. Il se peut que vous deviez débourser plus selon les circonstances. Si vous n’êtes pas sûr, demandez à votre assureur. Une déclaration de sinistre ne vous dispense pas de l’obligation de payer votre franchise.

Qu’est-ce qu’une déclaration de catastrophe ?

Une déclaration de sinistre est une notification officielle du responsable de l’entreprise (c’est-à-dire le dirigeant, le comptable le credit-manager…) selon laquelle un impayé, un recouvrement, une catastrophe ou une situation d’urgence dépasse ses capacités d’intervention. Bien qu’elle soit généralement adressée après un constat de carence, une déposition peut être faite si une perte est « imminent ».

Quels types de déclarations de sinistre existe-t-il ?

Déclaration de pré-contentieux : Elle est généralement réalisée lorsqu’un impayé est sur le point d’arriver, mais que l’entité commerciale souhaite encore gérer la relation. La subrogation n’est pas encore active !

Déclaration de sinistre : Les recours et relance de l’assuré “l’entreprise” sont épuisés, la date limite contractuelle de remise en incident de paiement va être atteinte, la délivrance est réalisée, l’assureur devient subrogé dans les droits de la société pour récupérer la créance.

Quelles créances déclarer lors d’un sinistre ?

Dans le cadre d’une déclaration de sinistre, il est impératif de répertorier l’ensemble des créances concernées, qu’elles soient impayées ou non encore échues à la date du sinistre. Ces informations doivent être accompagnées des documents justificatifs habituels, souvent représentés par la liste des PNS (Postes Non Soldés). Par ailleurs, un récapitulatif des transactions effectuées, incluant l’historique complet des opérations, est également requis pour assurer un traitement optimal du dossier.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :