Qu’est ce que l’assurance-crédit avec une délégation à la société d’affacturage ?

C’est un contrat de factoring couplé à une police d’assurance-crédit. Ce couplage permet de bénéficier d’une trésorerie plus importante auprès des sociétés d’affacturage et aussi d’avoir de meilleures garanties sur vos acheteurs. Tous les Factors sont en mesure de vous proposer un financement de votre poste clients avec une délégation de contrat d’assurance-crédit. Il est donc souvent plus judicieux dans certains cas de confier la sécurité de vos créances à une compagnie d’assurance-crédit spécialisée.

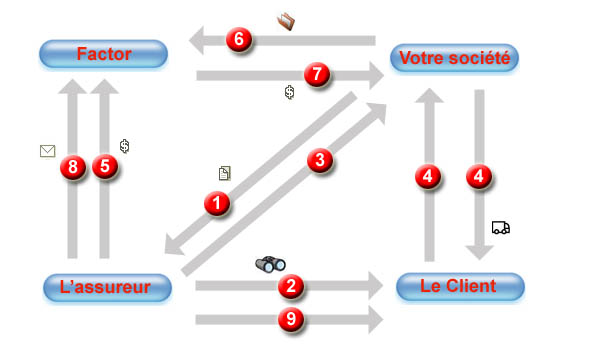

Schéma de fonctionnement de l’Assurance-crédit avec une délégation au factor

|

|

|

L’affacturage avec délégation d’assurance-crédit

|

Le factoring couplé avec l’assurance-crédit

|

Pourquoi utiliser la délégation d’assurance crédit

Les entreprises ont de plus en plus recours à l’affacturage pour financer leur cycle d’exploitation, car elles ont des décalages de trésorerie importants.

La souscription d’un contrat de factoring incluant de l’assurance-crédit est plus avantageuse pour les sociétés qui souhaitent céder au factor des clients bénéficiant d’une bonne cotation et en incluant l’intégralité du volume de chiffre d’affaires.

À l’inverse, les établissements commerciaux devront plutôt se tourner vers une solution d’assurance-crédit indépendante du contrat d’affacturage pour négocier les points suivants :

- les clauses spécifiques à leurs clients;

- les montants de sécurité alloués sur leurs acheteurs;

- les garanties complémentaires en cas d’insuffisances des lignes primaires accordées (Complément de couverture Top Up).

Les avantages pour l’entreprise assurée-factorée

En général, plus les échanges commerciaux sont importants et fréquents, plus il est important de disposer d’une sorte de filet de sécurité ou de tampon. Environ 25 % des faillites sont attribuées à des factures impayées. Si un client ne paie pas la facture, cela aura un impact négatif sur le flux de trésorerie vital qui est nécessaire pour les opérations quotidiennes générales. Le manque de financement entraînera également un coût d’opportunité, les entreprises étant incapables de tirer parti des opportunités qui se présentent. Les sociétés peuvent également avoir accès à des experts en crédit en souscrivant une garantie contre les impayés, et le fournisseur de services financiers qui fournit l’assurance recouvrera dans de nombreux cas la dette pour le compte du titulaire de la police. Les frais encourus pour récupérer les dettes sont également souvent couverts.

L’avantage le plus important pour une structure qui utilise déjà l’affacturage, c’est la couverture sur les acheteurs. En effet, dans un contrat d’affacturation en mode full factoring, les clients sont couverts uniquement sur l’insolvabilité déclarée. Alors qu’avec une police d’assurance-crédit, les débiteurs sont couverts en cas l’insolvabilité déclarée et présumée. Par ailleurs, les montants de garanties peuvent être plus importants, car les assureurs crédit ont la capacité et l’expertise pour offrir des limites de crédit beaucoup plus étendues. D’autre part, les assureurs-crédit sont souvent mieux informés et réagissent mieux avant même qu’un sinistre ne survienne en réduisant, voire en annulant, les limites. La couverture des créances gagne en importance dans le sillage de la mondialisation et constitue, en outre, un moyen éprouvé de rendre les risques de défaillance plus contrôlables.

Lors des négociations avec les clients, les concessions sont plus susceptibles d’être faites sur les périodes de crédit que sur les prix. C’est en effet, une bonne solution si le risque de contrepartie est effectivement contrôlé et couvert.

Lorsqu’il s’agit de grands échanges internationaux, l’assurance-crédit devient très importante. Les entreprises font constamment faillite pour une multitude de raisons différentes. Et elles n’annoncent jamais qu’elles ont des difficultés financières. C’est pourquoi il est indispensable de souscrire une police auprès d’une compagnie qui surveille leur solvabilité.

Les autres avantages sont :

- L’entreprise accède plus facilement au financement, car le factor ou la banque peuvent adosser aux factures financés aux garanties délivrées, en étant totalement sécurisés.

- Elle peut obtenir de meilleures conditions financières en élargissant les sources financières.

- Elle conserve l’exclusivité de la relation avec son client.

- Elle bénéficie d’une assurance-crédit avec une gestion personnalisée et optimale de son risque.

- La vérification et le contrôle du débiteur sont transférés à l’assureur.

- L’impact financier d’une mauvaise créance est calculable grâce à l’engagement de couverture de l’assureur.

- Pas d’expédition sans protection assurée. C’est le souhait de beaucoup de directeurs financiers.

- C’est un critère de mesure du gain potentiel de liquidités.

- L’affectation des demandes de versement au partenaire financier concerné constitue une bonne base pour des solutions de financement rapidement réalisables.

L’adoption de l’assurance-crédit et de l’affacturage se révèle être un double rempart crucial pour les entreprises engagées dans des échanges commerciaux d’envergure. Non seulement ces solutions offrent une protection contre les impayés et les risques d’insolvabilité, mais elles optimisent également la gestion financière, facilitent l’accès au financement, et renforcent la stabilité opérationnelle. En unissant ces avantages, les entreprises peuvent naviguer avec confiance dans un environnement commercial complexe, minimisant les risques et maximisant les opportunités de croissance.

L’assurance-crédit présente peu d’inconvénients, hormis le coût d’achat d’une police particulière. Toutefois, il existe souvent un certain nombre de restrictions concernant la présentation d’une demande d’indemnisation, notamment un plafond pour les demandes d’indemnisation. Les compagnies ne paieront pas l’indemnité si le solde est contesté par le débiteur, ce qui peut fréquemment se produire. Des rapports périodiques sont souvent nécessaires de la part de l’entreprise qui achète des sûretés contre les impayés, ce qui peut constituer une charge administrative. En outre, les conventions sont souvent assortis de franchises annuelles, de sorte que la garantie ne couvre pas l’ensemble des sinistres.

Coordination entre le contrat d’affacturage et la police d’assurance crédit

Il est important de bien veiller à ce que les dispositions de votre contrat de factoring correspondent bien au cadre de la police de garantie des factures clients.

Vérifiez que la durée du portage de la créance en affacturage ne dépasse pas le délai maximum de remise du dossier en sinistre pour la couverture en assurance crédit.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :