Définition : L’affacturage, également connu sous le terme de factoring, est une pratique financière visant à optimiser la gestion du poste clients pour les petites et moyennes entreprises (TPE, PME) ainsi que les grandes sociétés. Cette technique permet de convertir rapidement les créances issues des factures émises en liquidités exploitables, offrant ainsi une solution efficace pour améliorer la trésorerie de l’activité.

Concrètement, l’affacturage propose 3 principaux services aux entreprises qui l’adoptent :

- Financement des factures émises : l’un des avantages majeurs du factoring est sa capacité à fournir de l’argent pour financer rapidement les facturations envoyées sur les débiteurs. En d’autres termes, l’entreprise peut convertir ses créances clients en espèces dans un délai généralement très court, souvent en 24 heures. Ceci permet de pallier les éventuels délais de paiement de la part des clients et d’assurer une meilleure gestion de la trésorerie.

- Garantie contre les créances impayées : l’affacturage offre une sécurité financière en proposant une couverture contre les ventes non réglées. Cette protection s’avère particulièrement utile en l’absence d’un contrat d’assurance-crédit ou en remplacement de celui-ci. Ainsi, en cas de défaillance d’un débiteur dans le règlement de sa facture, l’entreprise bénéficie d’une protection qui limite les pertes financières potentielles.

- Gestion des factures : outre le financement et la garantie, l’affacturage intègre également un volet gestion du poste clients. Les sociétés de factoring peuvent prendre en charge la partie administrative et le suivi des comptes, ce qui allège la quantité de travail de l’entreprise cliente. Cette délégation permet de se concentrer davantage sur les activités principales de la structure, tout en bénéficiant d’une expertise externe dans la gestion des créances.

Comment fonctionne l’affacturage ?

Après avoir souscrit une police d’affacturage, l’entreprise peut céder ces créances qu’elle possède sur ses acquéreurs à un organisme financier spécialisé (le factor). En échange, l’affactureur reverse immédiatement à l’affacturé une partie du montant (90%) des facturations cédées. Le Factor doit alors se faire payer directement par les clients. Elle appose sur les factures la mention de « subrogation ». Les contrats prévoient généralement une retenue de garantie destinée à couvrir les paiements en direct ou de se prémunir d’éventuels litiges de la part des acheteurs. Ce fonds de cautionnement est constitué par les prélèvements effectués sur les premières remises de factures jusqu’à atteindre le niveau défini dans la convention.

Cependant dans le cas d’un impayé ou d’un litige, il n’y a donc pas indemnisation. Vous êtes définancés !

Un affactureur n’est pas assureur. Pour garantir ces incidents de règlement, il faut souscrire une police d’assurance-crédit. La plupart des Factors proposent un contrat de garantie contre les impayés adossé à la solution d’affacturage pour couvrir ce genre de risque. C’est le full factoring. Ces financements de créances classique ou forfaitaire intègrent la protection de non paiement. En revanche dans les opérations avec recours, délégués ou confidentiel, cette couverture n’est pas incluse, c’est l’entreprise qui effectue le recouvrement et assume le risque d’impayés.

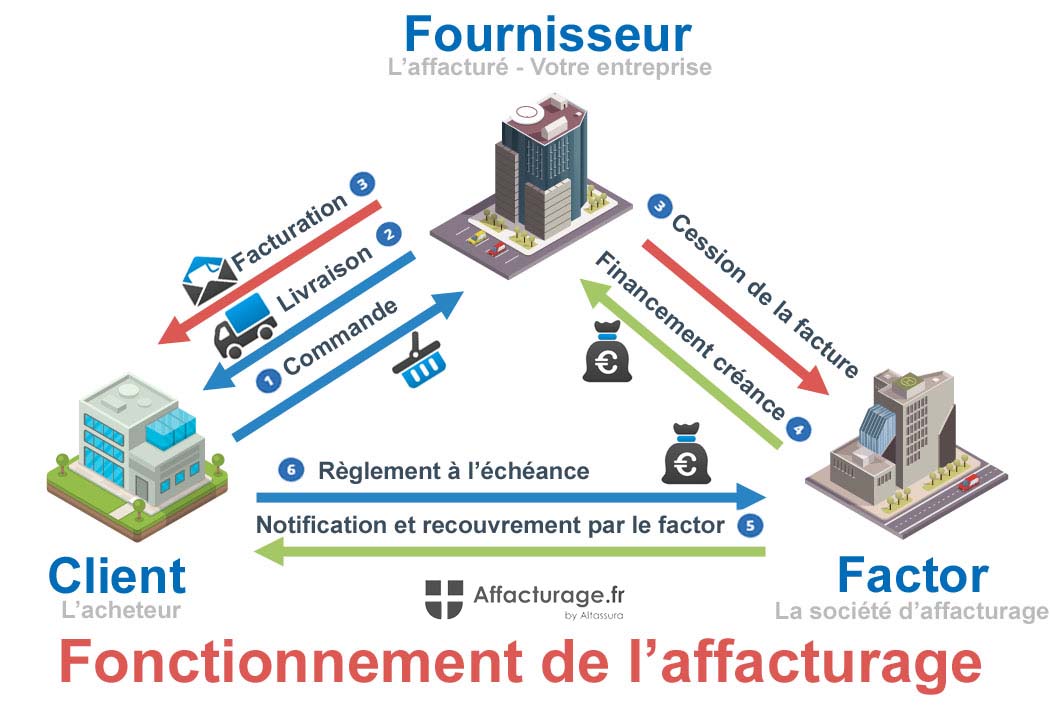

Pour mieux comprendre le fonctionnement de l’affacturage, voici un schéma ci-dessus de la gestion de votre poste clients en 6 étapes entre l’acheteur, l’affacturé et le factor.

- Commande du client

- Livraison de la marchandise ou exécution du service

- Facturation à l’acheteur et cession de la facture à la société d’affacturage

- Financement de la créance

- Notification et recouvrement par le factor

- Règlement de la facture à la date de l’échéance

Pourquoi utiliser l’affacturage ?

Obtenir de la trésorerie

Lorsque votre structure vend des biens ou des services à crédit une autre société, elle devient détentrice d’une créance lorsqu’elle émet la facture.

Votre TPE ou PME doit attendre la date d’échéance convenue dans le contrat de vente pour encaisser les fonds.

Avec le factoring, vous n’attendez plus et vous pouvez recevoir sous 24h00 de l’argent frais en échange des facturations.

En vous associant à une société d’affacturage (appelée « factor »), vous pouvez obtenir le remboursement qui vous est dû de vos créances avant le moment où vous devriez normalement le recouvrer. Cela peut vous aider à vous débarrasser des problèmes de gestion de trésorerie et de vos finances. Cela vous permet de répondre à vos obligations en matière de salaires et d’impôts, de payer vos fournisseurs à temps et de vous concentrer sur la gestion de votre entreprise plutôt que sur la recherche de créances.

Comment le factoring vous aide : Le financement des factures peut également permettre à une structure d’entreprendre de nouvelles activités qu’elle ne serait pas en mesure de gérer financièrement autrement. Souvent, les sociétés n’ont pas la force financière nécessaire pour financer le démarrage, les salaires et les autres dépenses liées à un nouveau contrat ou projet, et attendent ensuite 30, 60 ou 90 jours pour être payées. Les bénéfices peuvent être là, mais les fonds de démarrage nécessaires, pour atteindre les gains associés à la nouvelle structure, ne le sont pas. C’est là que le factoring entre en jeu. Vous ne devez pas attendre que vos comptes clients financent la croissance. Vous pouvez utiliser votre entité existante pour financer votre développement.

Exemple d’affacturage : Les entreprises de nettoyage et de conciergerie sont souvent obligées de refuser des contrats et des opportunités de accroissement supplémentaire parce qu’elles n’ont pas les liquidités nécessaires pour couvrir l’augmentation de leurs dépenses professionnelles hebdomadaires, et que les propriétaires hésitent souvent à s’endetter davantage. Pour développer l’activité, ils doivent augmenter le personnel, acheter plus d’équipements et de fournitures de nettoyage et disposer de suffisamment d’argent pour financer une masse salariale plus importante, tout cela avant que le nouveau client ne paie sa première facture. c’est un outil financier précieux pour soutenir la croissance des petites et moyennes entreprises, au lieu d’ajouter une dette supplémentaire.

Pour aller plus loin, découvrez quand utiliser l’affacturage pour financer votre trésorerie.

Gestion des comptes clients

Vous avez la possibilité de déléguer la gestion du poste clients :

- suivi et gestion des impayés

- recouvrement amiable et contentieux,

- traitement des règlements.

L’affacturage avec un contrat d’assurance crédit

Avec un contrat d’affacturage en mode full factoring, vous n’êtes pas obligé de souscrire une police d’assurance-crédit. Car celui-ci inclut automatiquement une garantie sur toutes vos facturations.

Les établissements financiers renforcent la sécurité du portefeuille du débiteur, car elles cherchent à le couvrir contre l’insolvabilité en offrant un service de paiement en avance de facture sans recours. Comme son nom l’indique, il est sans appel, irrévocable et définitif pour le client en cas de défaillance de ce dernier. Ce dispositif de factoring suppose que l’affactureur assume le risque en cas de non-règlement. Autrement dit, vous n’êtes pas tenu de rembourser le factor si vos débiteurs ne paient pas.

C’est la société d’affacturage qui est responsable et qui devra prendre des mesures si vos acheteurs ne paient pas et ne respectent pas les délais de règlement convenus. Elle procédera à la souscription d’une limite de crédit individuelle pour chacun de vos clients. Elle acceptera également la perte de créances irrécouvrables en cas d’insolvabilité de votre clientèle selon la limitation initialement convenue. De cette façon, vous bénéficiez également d’une couverture ou d’une protection contre les facturations douteuses.

En revanche, si vous avez un chiffre d’affaires supérieur à 200 000 €, il peut être intéressant d’avoir une assurance crédit. Cette garantie protège votre entreprise contre les menaces qui échappent à votre contrôle, c’est-à-dire les risques commerciaux et politiques. Elle minimise les conséquences d’insolvabilité soudaine ou inattendue des débiteurs et améliore votre accès aux liquidités, de sorte que vous avez la confiance nécessaire pour accorder un crédit à de nouveaux prospects. Les assureurs vous assurent contre le risque de non-paiement et vous offrent des services supplémentaires, notamment des prestations de recouvrement, d’évaluation de portefeuille et de titrisation.

Les avantages de l’assurance crédit :

- Les compagnies offrent des montants de protection sur les encours beaucoup plus importante sur chaque client, car c’est leur métier et elles connaissent très bien la santé financière des sociétés. Grâce des garanties plus importantes, votre factor peut financer des niveaux plus élevés sur vos débiteurs.

- L’assurance crédit protège non seulement sur l’insolvabilité déclarée des entreprises, mais aussi présumée (ce qui n’est pas le cas avec le full-factoring). Vous n’êtes pas obligé d’attendre la décision de redressement ou de liquidation judiciaire.

- En combinant l’affacturage avec avec l’assurance-crédit, vous optimisez les conditions de votre contrat.

- Vous pouvez accorder plus de souplesse à vos acheteurs (délais, montant, retard de paiement, etc).

- Vous renforcez la sécurité de votre portefeuille de créances en protégeant la part non financée du poste clients.

- vous pouvez prospecter de nouveaux chalands plus facilement sans contrainte.

Le factoring avec un contrat d’assurance crédit existant

Si vous avez déjà souscrit un programme d’Assurance-crédit, il suffit de demander à votre assureur une délégation de bénéfice au profit de votre factor. Cela permet de transférer la couverture de votre financement à un spécialiste de la garantie sur les créances impayées.

L’affacturage avec un nouveau contrat de garantie impayé

Dans le cadre d’un programme de factoring, vous pouvez souscrire un contrat d’assurance crédit directement auprès des assureurs. Il est possible de déléguer le bénéfice de la protection au profit de la société d’Affacturage. L’externalisation de la garantie auprès d’un spécialiste permet d’obtenir plus de couverture sur vos acheteurs. Par ailleurs, vous avez accès à des services de renseignement ou de recouvrement spécialisés. Attention de bien vérifier ce point, car tous les factors n’acceptent pas la prise en compte d’une délégation d’assurance-crédit.

N’hésitez pas à comparer les offres d’assurance crédit du marché pour obtenir les meilleurs couvertures. Cela vous permettra d’avoir encore plus de ressource financière.

Le Reverse factoring

L’affacturage inversé ou aussi appelé financement de la chaîne d’approvisionnement est une solution financière pour les entreprises qui fournissent des biens ou services. Elle permet de financer les fournisseurs sous moins de 8 heures et de sécuriser la chaîne d’approvisionnement. L’intérêt de cette solution est de pouvoir offrir à ses partenaires des taux financiers très compétitifs. Découvrez l’affacturage inversé.

Elle peut contribuer à atténuer les effets des risques à long terme de la chaîne d’approvisionnement et à renforcer les capacités de votre entreprise.

Qu’est-ce que l’affacturage inversé ?

En bref, c’est une société de financement intermédiaire (généralement une banque) qui s’engage à payer l’acheteur du fournisseur à un taux accéléré, en échange d’une réduction du montant total dû. Comme l’approvisionneur peut choisir les factures à vendre à l’intermédiaire, ils ont la possibilité de se faire payer plus tôt lorsqu’ils ont besoin d’un fonds de roulement.

En général, l’affacturage n’est accessible qu’aux pourvoyeurs qui ont déjà une relation établie et à long terme avec un acheteur. Habituellement, il est initié par celui-ci pour améliorer la situation de trésorerie du distributeur, ce qui permet de renforcer sa chaîne d’approvisionnement.

Comment fonctionne le reverse factoring ?

C’est relativement simple. Il implique trois parties différentes : le client, le fournisseur et la société financière intermédiaire. Voici un guide pour chaque étape :

Premièrement, le ravitailleur envoie la facture à l’acquéreur pour les services ou biens rendus. Ensuite, l’acheteur approuve la créance et la transfère à une société d’affacturage (en général, leurs prestations s’intègrent aux outils logiciels de comptabilité standard). L’approvisionneur peut alors accéder à la facturation à tout moment. Si le fournisseur ne fait rien, la facture sera payée comme d’habitude. Toutefois, si le producteur choisit de recourir au reverse factoring, les créances seront vendues à un intermédiaire en échange d’un paiement anticipé.

Quels sont les avantages de l’affacturage inversé ?

Il présente un certain nombre de bénéfice, tant pour les clients que pour les ravitailleurs. Voici quelques-uns des avantages de ce type de solution de financement pour le côté acheteur :

L’affacturage inversé permet à l’acquéreur de se rapprocher de ses fournisseurs, car ceux-ci bénéficient d’un flux de trésorerie accéléré grâce à un règlement plus rapide. Les acheteurs n’auront pas à se soucier de traiter les demandes de paiement anticipé des grossistes, car la facture est déjà payée le plus rapidement possible. En outre, il fournit une ressource stratégique, non liée à la dette, que vous pouvez utiliser pour financer des initiatives de croissance stratégiques.

C’est également avantageux pour les approvisionneurs. Voici quelques-unes des meilleures raisons pour lesquelles les fournisseurs devraient examiner de près les avantages potentiels de l’affacturage inversé :

En échange de règlements versés à la société financière, il verra ses factures réglées plus tôt qu’il ne le pourrait autrement, et de manière plus prévisible. De façon générale, les taux d’intérêt pratiqués par la société de financement sont faibles, car ils sont calculés sur la base de la cote de crédit de l’acheteur et non du fournisseur. Ce dispositif peut aider les grossistes à faire face aux turbulences économiques, car il réduit la vulnérabilité liée à l’attente des gros clients pour le paiement de leurs factures.

En résumé, il permet aux fournisseurs d’avoir accès à un fonds de roulement lorsqu’ils en ont besoin, tandis que les acheteurs bénéficient d’une chaîne d’approvisionnement plus stable financièrement, moins susceptible de fournir des produits ou services de mauvaise qualité ou d’être en retard dans les livraisons.

A qui s’adresse l’affacturage ?

L’affacturage s’adresse à tout type d’activité : au société en création, entreprise unipersonnelle à responsabilité limitée (EURL), en exercice libéral (SELARL), en SARL, anonyme (SA), société par actions simplifiée (SAS), par actions simplifiées unipersonnelles (SASU), en nom collectif (SNC), société civile professionnelle (SCP).

En résumé, l’affacturation des créances concerne les entreprises tout au long de leur cycle de vie :

En phase de démarrage, car elles ont du mal à obtenir des facilités de trésorerie de leur banque.

En phase de développement, croissance ou d’investissement rapide, car elles ont besoin de trésorerie.

En cas de forte saisonnalité. De nombreuses sociétés BtoB évoluent dans des secteurs saisonniers, comme ceux de l’agro-alimentaire ou du prêt-à-porter. Pour ces structures, l’affacturage offre une solution adaptée aux variations de revenus, en transformant rapidement les factures clients en liquidités pour régler les fournisseurs. De cette manière, ces entreprises peuvent éviter de solliciter des crédits saisonniers en bénéficiant d’une trésorerie plus régulière. En effet, les sociétés ayant une activité saisonnière peuvent connaître des variations significatives de leur argent selon les moments de l’année. En optant pour le factoring, elles ont la possibilité d’équilibrer leur trésorerie annuelle en cédant leurs factures. Cela leur procure des liquidités instantanées, les soutenant durant les phases de moindre activité.

Dans des secteurs qui nécessitent un besoin de capacité d’argent important : achats de marchandises auprès des fournisseurs avec un paiement au comptant, volonté d’accorder des délais de règlement.

Les avantages de l’affacturage

En affacturant tout ou partie de vos factures solvables, vous êtes non seulement assuré de recevoir des remboursements pour couvrir vos coûts opérationnels dans des délais plus courts, mais aussi d’optimiser votre actif et votre passif à court terme et de vous prémunir contre la faillite de vos clients.

Les avantages du factoring :

- Obtenir de l’argent rapidement : ce système peut fournir un fonds de roulement immédiat pour aider à couvrir un déficit de financement causé par des clients qui paient lentement.

- Amélioration de la trésorerie : vous pouvez conserver vos acheteurs fidèles avec des délais de paiement plus longs, tout en améliorant votre liquidité pour vous aider à développer votre activité.

- Approbation plus facile : L’affacturage permet de financer les entreprises qui ne peuvent pas obtenir de capitaux d’autres sources, tel qu’une banque traditionnelle, en raison d’un manque de garanties, d’un crédit personnel médiocre ou d’un historique d’exploitation limité. En général, les factors ne se soucient que de la valeur des factures que vous souhaitez affacturer et de la solvabilité de vos clients.

- Aucun cautionnement n’est exigé : c’est un moyen financier sans sureté, ce qui signifie qu’il n’exige pas de nantissement d’un actif tel qu’un bien immobilier ou un inventaire que le prêteur peut saisir si vous ne payez pas.

- Le financement peut suivre l’évolution du votre chiffre d’affaires confié au factor, il n’y a pas de limite de financière déterminée à l’avance.

- Vous avez la possibilité d’obtenir de la trésorerie sans attendre le premier bilan.

- Réactivité et rapidité : il est possible d’obtenir de la liquidité dans les 24h00.

- Faciliter le recouvrement : avec l’affacturage les équipes du factor qui réclament les montants auprès des débiteurs, interviennent avant l’échéance du règlement et permettent la détection précoce d’éventuels litiges commerciaux. Le traitement rapide des factures permet aux entreprises de se rétablir rapidement et de constituer un fonds de roulement.

- Améliorer le DSO (Days Sales Outstanding) : grâce à l’avance de liquidité obtenue dès la facturation, la société réduit considérablement le nombre de jours avant de recevoir le règlement de son débiteur.

- L’obtention de la trésorerie permet d’avoir de meilleures conditions pour négocier les achats en payant au comptant les fournisseurs.

- La somme du paiement reçu d’un factor n’est limité que par la totalité de vos facturations.

- Le processus d’approbation est moins lourd qu’un prêt bancaire, car les sociétés d’affacturage s’intéressent au montant de vos comptes clients et à l’historique de versement de vos acheteurs.

- L’accès aux liquidités est beaucoup plus rapide que les prêts bancaires.

- Suppression du risque de radiation ou de factures non perçues.

- Élimination du processus fastidieux de collecte des paiements des facturations.

Une entreprise qui dispose d’un flux de trésorerie constant pendant un ralentissement économique sera en mesure de survivre et de stimuler sa reprise d’activité. Elle sera en capacité de financer, voire d’augmenter son budget marketing, d’acquérir plus de matières premières, d’améliorer ses opérations, de renforcer ses bénéfices, d’acheter des fournitures, de conserver ses employés et de remplir ses obligations financières dans les délais. Ce flux de trésorerie leur donne non seulement un avantage concurrentiel sur ceux qui attendent de recouvrer leurs factures, mais il renforce également l’économie car ils peuvent réinvestir les liquidités dans leur entreprise.

Les inconvénients de l’affacturage :

- Coût élevé : le service peut être coûteux. Vous devez également faire attention aux frais cachés, tels que les demandes, les traitements de chaque facture que vous financez, les vérifications de la solvabilité ou les pénalités si votre client est en retard de paiement. Les règlements tardifs peuvent entraîner une augmentation de votre taux annuel effectif global, le coût pour l’année de l’emprunt, tous frais et intérêts compris.

- Perte de contrôle direct : comme la société d’affacturage peut recouvrer directement les factures, vous devez vous assurer qu’elle est éthique et équitable dans ses relations avec vos acquéreurs.

- Le mauvais crédit des clients ou la faiblesse de leurs finances pourraient faire dérailler votre financement : le factor peut avoir besoin de vérifier la solvabilité de vos débiteurs. Si les acheteurs ont des antécédents de retard ou d’absence de paiement, ou si l’entreprise a de faibles revenus, vous risquez de ne pas être approuvé pour le financement. La société d’affacturage s’attend à être remboursée, tout comme les autres types d’établissements financiers.

- Aucune garantie de recouvrement : Il n’y a aucune certitude que l’affactureur réussira à recouvrer vos facturations impayées. S’il s’agit d’un recours, la banque peut vous demander de racheter la facture impayée ou de la remplacer par une autre de valeur égale ou supérieure.

Quel est le coût du factoring

Le est composé de 3 coûts : commission d’affacturage, le financement et les frais annexes.

L’ensemble des coûts représente entre 6% % et 15 % du montant des créances TTC cédées.

- La commission de factoring est comprise entre 0.1% et 2% du CA TTC confié. Ce pourcentage dépend de plusieurs facteurs : montant de chiffre d’affaires, taille moyenne des factures, nombre de clients et de facturations à gérer, risque de votre secteur d’activité, zone géographique.

- Le financement : Il correspond à un taux appliqué au niveau financé pendant toute la durée de l’utilisation du contrat. Ce coefficient est basé sur l’Euribor à 3 mois avec en supplément un pourcentage (compris entre 0,2% et 2% en fonction du profil de votre entreprise).

- Les frais annexes correspondent à l’exploitation des dossiers, l’accès au site du factor, la demande de garantie et les litiges.

Les sociétés d’affacturage demandent souvent une retenue de garantie pour couvrir les risques de factures impayées.

Ce fonds correspond généralement à 10 % du montant TTC de vos créances. Ce fond est restitué en fin de contrat.

Exemple de coût de l’affacturage

La société Y réalise un chiffre d’affaires 2M€ avec un délai de paiement de 60 jours. Elle souhaite affacturer que 50% de son CA, soit 1 M€. Le factor a proposé un taux de commission d’affacturage de 1% et un pourcentage pour financer la créance basée sur l’EURIBOR à 3 MOIS + 3% avec une marge de 0,2%, soit 3,2% au total.

Calcul des coûts de Commission :

– Factoring : 1M€ x 1% = 10K€,

– Financement :

Le délai de remboursement étant de 60 jours, la ligne financière est donc de 1M€ x 60/365 = 164K€

Sur ce montant, il faut déduire les 10% de fonds de garantie, soit 164K€ x 90% = 147K€

La commission financière est donc 147K€ x 3,2%, soit 4,7K€

Nous obtenons un coût global de factoring de 10K€ + 4,7K€ = 14,7K€.

Conseils pour réduire les coûts

Dans le domaine de l’affacturage, la gestion efficace des coûts est cruciale pour optimiser la trésorerie et maximiser les avantages de cette technique de financement. Dans ce cadre nous vous proposons des conseils pratiques visant à réduire les coûts de factoring. De la négociation des frais de dossiers à la réévaluation des conditions contractuelles en fonction de l’évolution du chiffre d’affaires, en passant par des stratégies telles que le regroupement des factures pour minimiser les frais de gestion, chaque point est soigneusement examiné. Découvrez ces conseils judicieux pour maîtriser vos coûts d’affacturage et maximiser les avantages financiers de cette pratique.

- Négociez vos frais de dossiers

- Négociez le montant de votre commission d’affacturage annuelle minimum

- Si votre CA est plus important que prévu, renégociez les conditions de votre contrat

- Regroupez vos factures pour diminuer les frais de gestion

- Essayez d’affacturer que vos créances importantes

- Comparez les offres des Factors avant la date d’anniversaire de votre contrat. Comment pour l’assurance crédit, il faut consulter les différentes offres du marché pour obtenir les meilleures conditions.

Les solutions de factoring

Les Factors proposent des solutions d’avance sur facture clients adaptées aux différentes situations des entreprises :

- Affacturage classique,

- géré, non géré,

- avec une délégation d’assurance-crédit,

- sans caution,

- solution forfaitaire pour les TPE,

- avec un mandat de relance ou de gestion,

- inversé (aussi appelé reverse factoring) pour les grandes entreprise,

- situation de travaux pour les activités dans le BTP et le bâtiment,

- notifié ou confidentiel,

- en cession de balance,

- Affacturage pour l’export ou l’import,

- pour les investisseurs et pour les achats,

- à destination des professions libérales,

- avec mandat de recouvrement,

- pour une reprise ou une transmission,

- dans le cadre d’un plan de continuation d’activité.

Vous avez déjà un contrat de factoring

Si vous utilisez déjà les services d’un affactureur, vous pouvez rencontrer certains problèmes pour lesquels nous pouvons vous aider. Nous avons dressé une liste des difficultés les plus fréquemment rencontrés :

Le factor n’augmente plus votre limite de financement : si votre TPE ou PME connaît une croissance satisfaisante et que vous avez géré correctement la mise en place du contrat, il n’y a pas de raison réelle pour que la société d’affacturage ne soutienne pas votre croissance. Toutefois, il arrive parfois que l’affactureur devient prudent parce qu’une entreprise similaire de votre secteur a eu des problèmes ou leur a causé des complications. C’est peut-être parce qu’il existe une limite globale pour un client dont vous n’avez pas connaissance, ou des tracas internes tels que son propre financement, la banque peut, dans certains cas, avoir des limitations qu’elle ne peut pas dépasser.

La communication est souvent la clé et, grâce à notre expérience dans le secteur, nous sommes toujours en mesure de vous conseiller sur la meilleure façon de procéder. Contactez-nous pour vous aider.

La société d’affacturage veut renouveler le contrat avec des conditions moins favorables : il est très important de discuter des termes d’un futur accord bien avant la date de reconduction. Tous les contrats de factoring donnent des détails sur la période de préavis et certains factors laisseront le processus de renouvellement aussi tard que possible afin de donner à leur client des options limitées. Si l’établissement a bien fonctionné et que vous avez respecté toutes les clauses, il n’y a aucune raison pour que le contrat soit renouvelé à des exigences moins favorables. Toutefois, si l’affactureur a eu des difficultés avec le compte, elle peut souhaiter modifier les conditions afin de lui donner plus de sécurité, ce qui implique parfois une augmentation des frais.

L’équipe d’Altassura examinera ce qui vous est proposé et vous indiquera les axes d’amélioration.

Le factor a offert une avance de 85%, mais en réalité elle est beaucoup plus faible : Il s’agit d’un problème courant. La plupart des personnes qui recherchent une société d’affacturage se concentrent sur le pourcentage avancé et n’examinent pas les autres termes clés. Il se peut qu’on vous ait proposé 85 %, mais que la banque ait inclus une clause fixant des limites basses pour vos clients et ait inclus une limitation de concentration qui restreint à nouveau le financement. Ainsi, alors qu’on vous a proposé une avance de 85 %, vous pourriez en réalité retirer moins de 70 % de votre compte.

Altassura examinera ce qu’on vous propose et vous proposera une solution.

La société d’affacturage veut changer votre mécanisme confidentiel d’escompte de factures en un dispositif de factoring : cela dépend plutôt du degré de difficulté des échanges et de l’effet qu’ils ont eu sur votre contrat. De nombreuses compagnies incluent des clauses qui leur permettent de modifier les conditions si votre situation change. Si le factor estime que sa sécurité a été affaiblie, elle peut très bien vouloir imposer des changements.

Altassura peut examiner la situation et vous conseiller pour savoir si les modifications sont nécessaires et vous aider à en réduire l’impact.

Mon factor a été racheté : au cours des dernières années, un certain nombre de sociétés d’affacturage ont été vendues et tout changement de propriétaire peut avoir un effet sur votre entreprise. Tout nouveau affactureur a sa propre façon de gérer les choses, qui peut ne pas vous convenir.

Il est essentiel de rencontrer les représentants des nouveaux propriétaires afin de s’assurer que les termes de votre accord ne seront pas modifiés ou changés de manière défavorable. Appelez-nous pour discuter de votre situation. Ne signez certainement rien avant de nous avoir parlé.

Mon établissement financier a cessé ses activités : vous ne vous attendez pas à ce que votre affactureur ou Fintech fasse faillite, mais cela s’est déjà produit ces dernières années et je suis sûr que cela pourrait se reproduire. Un tel événement aura de graves conséquences sur votre structure, car il est probable que vous ne disposerez plus d’argent.

Contactez-nous immédiatement et nous vous conseillerons sur la meilleure façon de procéder.

Ce ne sont là que quelques exemples des problèmes auxquels peuvent être confrontés les affacturés actuels. Toutefois, n’oubliez pas que le factoring est l’un des meilleurs moyens de garantir le financement des entreprises et que tous les problèmes peuvent être résolus grâce à une bonne approche. Contactez-nous si vous avez d’autres questions qui vous concernent.

FAQ – Tout savoir sur l’affacturage

1. Qu’est-ce que l’affacturage ?

L’affacturage, ou factoring en anglais, est une solution de financement court terme qui permet à une entreprise de céder ses factures clients à une société spécialisée (appelée « factor ») pour obtenir immédiatement les fonds correspondants, sans attendre l’échéance de paiement.

2. Comment fonctionne le factoring ?

L’entreprise transmet ses factures à l’affactureur, qui lui avance les montants (souvent en 24 à 48 heures). Le factor s’occupe ensuite du recouvrement et de la gestion du poste client. Un fonds de garantie est souvent constitué pour couvrir les risques d’impayés.

3. À qui s’adresse l’affacturage ?

L’affacturage concerne uniquement les entreprises en B2B, quelle que soit leur taille ou leur secteur : TPE, PME, ETI ou grandes sociétés. Les auto-entrepreneurs peuvent aussi y recourir sous certaines conditions.

4. Quels sont les avantages du factoring ?

Parmi les principaux atouts :

- Amélioration rapide de la trésorerie

- Protection contre les impayés

- Délégation du suivi client et du recouvrement

- Accès facilité au financement même sans garantie bancaire

- Solution compatible avec le développement à l’international

5. Quels sont les inconvénients de l’affacturage ?

Les inconvénients potentiels incluent :

- Un coût souvent supérieur à un prêt bancaire

- Une gestion plus rigide

- Un risque de détérioration de la relation client (en affacturage notifié)

6. Combien coûte le factoring ?

Le coût de l’affacturage comprend plusieurs éléments :

- La commission de gestion (0,1 % à 4 % du CA)

- La commission de financement (liée au taux Euribor ou Eonia)

- Les frais annexes (dossiers, abonnements, agréments clients…)

En tout, cela représente entre 0,9 % et 4 % du montant TTC des factures cédées.

7. Quels sont les types d’affacturage existants ?

- Affacturage classique : les clients sont informés

- Factoring notifié non géré : le recouvrement reste à la charge de l’entreprise

- Affacturage confidentiel : les acheteurs ne sont pas informés

- Reverse factoring : utilisé pour financer les fournisseurs

- Affacturage import-export : pour les opérations internationales

8. L’affacturage est-il réservé aux entreprises en difficulté ?

Non. C’est une idée reçue. De nombreuses sociétés en croissance utilisent l’affacturage pour soutenir leur développement, investir ou faire face à des pics d’activité.

9. Comment choisir sa société d’affacturage ?

Les critères importants sont :

- L’expertise sectorielle du factor

- La qualité du service client

- Les frais appliqués (et leur transparence)

- La réactivité et la souplesse des outils de gestion

Il est recommandé de comparer plusieurs offres et de lire les avis clients.

10. Que se passe-t-il en cas d’impayé client ?

Trois options selon le contrat :

- Le factor puise dans le fonds de garantie

- L’assurance-crédit prend en charge la perte (selon les conditions)

- Le factor couvre l’impayé s’il s’agit d’un contrat « full factoring »

11. Peut-on arrêter un contrat d’affacturage ?

Oui, un programme d’affacturage peut être interrompu à tout moment, avec un préavis de trois mois. À la fin du contrat, les sommes du fonds de garantie non utilisées sont restituées à l’entreprise. Attention, dans les contrats full factoring, vous devez payer un minimum de commission par an.

12. L’affacturage est-il compatible avec l’assurance-crédit ?

Oui, les deux dispositifs sont souvent complémentaires. Certains factors imposent même une assurance-crédit pour garantir les créances. Cela permet de limiter les risques d’impayés tout en finançant l’activité.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :