Le reverse factoring ou l’affacturage inversé est une solution de financement pour les entreprises qui fournissent des biens ou services. L’entreprise donneur d’ordre mandate l’affactureur pour payer, à réception, les factures avant échéance et rembourse le Factor à la date mentionnée sur la facturation. Contrairement à l’affacturage classique où le fournisseur prend l’initiative de cette solution de paiement, c’est le client lui-même qui met en place ce mode de financement. L’entreprise et l’affactureur signent une convention de partenariat tandis que les fournisseurs avec le factor un contrat de factoring simplifié. Il permet au client acheteur de payer son fournisseur à échéance de 30 à 120 jours.

Pourquoi utiliser le reverse factoring

À l’origine, l’affacturage inversé était plutôt réservé aux grandes entreprises dans les secteurs de la grande distribution, des centrales d’achat des chaînes de magasins et des services des groupes industriels. Avec l’arrivée de la crise économique, les donneurs d’ordre ne souhaitent plus prendre de risque au niveau de leurs approvisionnements. Ils proposent à leurs fournisseurs de payer les factures en avance, moyennant un escompte et un intérêt.

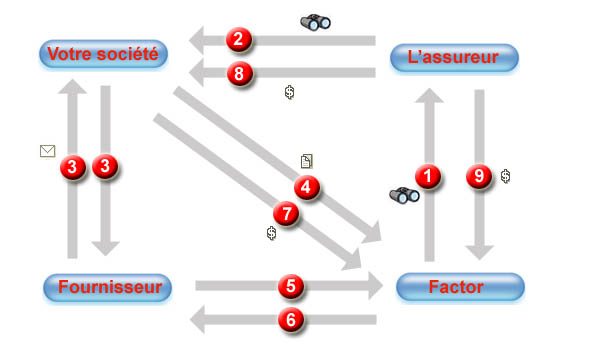

Comment fonctionne l’affacturage inversé

|

|

|

L’affacturage avec délégation d’assurance-crédit

|

L’affacturage avec délégation d’assurance-crédit

|

Avantage du reverse factoring

Pour le donneur d’ordre (le client)

- Le reverse factoring permet de sécuriser les fournisseurs et de simplifier le flux des achats;

- Il améliore les marges et optimise la trésorerie (escompte obtenu pour paiement comptant);

- Il offre du financement avec une dette d’exploitation qui se maintient;

- Il améliore la relation entre les fournisseurs et le client, car les fournisseurs peuvent bénéficier de meilleurs taux grâce au client.

Pour les fournisseurs

- Ils obtiennent des règlements plus rapides et sécurisés;

- Ils ont la garantie d’être payés au comptant après livraison de leurs marchandises

- Le fournisseur profite des taux de financement bonifiés;

- Le reverse factoring améliore la trésorerie;

- Le fournisseur conserve son niveau d’endettement grâce au transfert au factor de la quasi-totalité des risques et avantages associés aux créances (déconsolidation);

- Il est moins cher que l’affacturage traditionnel, car son tarif est basé sur le niveau de risque du seul débiteur cédé à savoir l’entreprise cliente.;

- Il permet de diminuer les encours clients;

- Il simplifie les flux notamment par une information rapide sur les créances litigieuses.

Affacturage avec une délégation d’assurance-crédit

En couplant un contrat d’assurance-crédit avec l’affacturage, vous bénéficiez d’un financement plus important auprès des factors et vous pouvez obtenir de meilleures garanties sur vos clients.

Il est donc plus intéressant de confier l’assurance de vos factures à une compagnie spécialisée pour bénéficier de l’ensemble de ces avantages.

Avec l’assurance-crédit, vous pouvez négocier en toute confiance et explorer de nouveaux marchés ou produits, sachant que votre entreprise est protégée contre le risque de règlement tel que l’insolvabilité de vos clients.

Cette garantie vous protège contre les pertes qui peuvent être causées par le défaut de paiement d’une facture par un client en raison de son insolvabilité, ou par son refus ou son incapacité de payer en vertu des modalités d’un contrat.

En assurant votre trésorerie, vous pouvez bénéficier d’une gamme d’avantages, notamment :

- un accès accru au financement, car votre banque obtient les garanties dont elle a besoin lorsqu’elle vous accorde un apport financier.

- acquérir un avantage concurrentiel sur votre marché en identifiant les opportunités et les risques.

- une réduction de votre provision pour créances irrécouvrables et, par conséquent, un bilan plus sain.

- la confiance de rechercher de nouveaux marchés et clients et de profiter de la croissance que cela peut apporter.

Par ailleurs, les assureurs crédit offrent plus des couvertures plus importantes sur vos acheteurs que les factors. De plus, ils couvrent l’insolvabilité déclarée et présumée.

En plus de couvrir jusqu’à un maximum de 95 % des créances irrécouvrables, les services Recouvrement font partie intégrante de votre police. Cela signifie que, sans frais supplémentaires, vous êtes réglés sur vos factures impayées par l’intermédiaire de spécialistes du recouvrement dans le monde entier.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :