Délais pris par la compagnie d’assurance crédit pour verser l’indemnité. Ce délai d’indemnisation varie suivant les types de polices d’assurance-crédit et la situation juridique du débiteur. Il est stipulé dans les contrats de garantie contre les impayés.

Il démarre à compter de la réception de la DIC par l’assureur, ou dans les 30 jours de l’admission officielle de la créance au passif du débiteur, en cas d’insolvabilité déclarée. C’est pour cela qu’il est très important de transmette votre Demande d’Intervention Contentieuse (DIC) dès la connaissance de l’impayé.

Les assureurs établissent des limites de crédit et des conditions de versement pour les acheteurs de l’assuré. Le vendeur assuré peut accorder un délai de paiement jusqu’à la limite indiquée. Si un acheteur est incapable de payer les marchandises achetées, l’assureur ne paiera pas plus que le pourcentage assuré de la limitation de règlement de l’aquéreur. La responsabilité maximale de l’assureur (ou limite maximale) est le maximum que l’assureur paiera pour toutes les pertes pendant la période de la police.

La plupart des polices d’assurance crédit contiennent des exclusions qui éliminent la couverture pour les réclamations impliquant les éléments suivants (cette liste n’est pas complète) :

- Litiges entre l’assuré et l’acheteur à moins que le litige n’ait été complètement résolu,

- Livraisons effectuées à un acheteur insolvable ou en retard de paiement à la date d’entrée en vigueur de la police,

- Actes malhonnêtes de l’assuré,

- Rupture du contrat de vente par l’assuré,

- Rayonnement nucléaire,

Les risques d’impayés se divisent en deux catégories : L’insolvabilité déclarée de l’acheteur ou retard de paiement prolongé, dans ce scénario, votre client n’est pas insolvable mais est devenu en retard de règlement pendant une période prolongée. Attention, les litiges commerciaux comme motif de non-paiement ne sont pas couverts.

Pour savoir comment déclarer votre facture impayée, suivez les instructions dans notre guide.

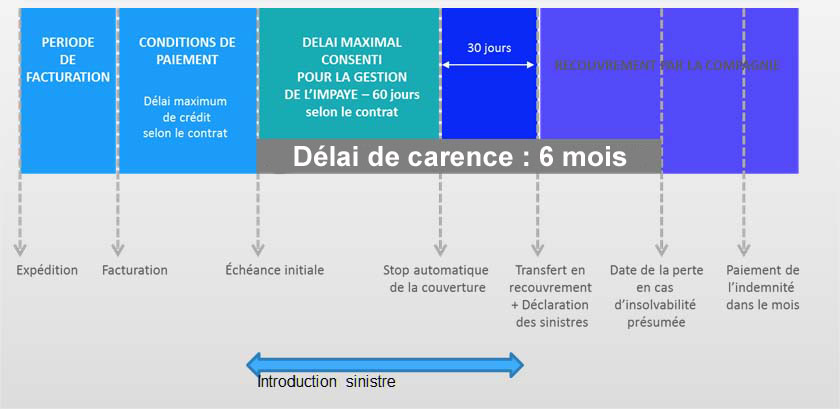

En général, le délai de carence varie entre 1,3,5 ou 9 mois suivant les compagnies d’assurance crédit et le type de contrat. Pour les clients en procédure collective, l’indemnisation ne peut avoir lieu en moins d’un mois après réception de la demande d’intervention contentieuse.

Lorsqu’une entreprise dépose une preuve de perte, elle est généralement payée dans les 30 jours. Mais ce délai peut varier selon le scénario. D’une part, le processus devrait être rapide lorsqu’un client devient insolvable. D’autre part, certaines réclamations peuvent prendre beaucoup plus de temps, comme dans ces cas-là :

- Défaillance prolongée : lorsqu’un client n’est pas en faillite mais ne paie pas, il peut y avoir une période d’attente allant jusqu’à 120 jours. Dans ces cas, le délai de carence peut jouer en faveur de l’assuré. Lorsqu’une réclamation est déposée, elle peut détruire une relation qui pourrait être récupérable.

- Risque politique : la preuve du sinistre peut être déposée avec notification à 90 jours. Il s’agit de cas où un client n’a rien fait de mal mais peut se faire dire par son gouvernement qu’il ne peut plus convertir les versements dans sa monnaie ou qu’il ne peut plus transférer de marchandises à l’extérieur du pays. Ces réclamations sont souvent recouvrées en totalité, mais cela peut prendre des mois ou des années avant que cela ne se produise. Les paiements de réclamations dans ces situations servent de pont précieux entre le règlement et le recouvrement final.

L’indemnité sera de 95% du montant H.T. de la facture pour un client « dénommé » et 70% pour un client « non-dénommé ». Cependant, le montant maximum d’indemnité ne pourra jamais dépasser la limite de décaissement. Cette limite est en règle général fixé à 30 fois le montant de la prime annuelle.

Qu’en est-il des créances déjà existantes au moment de la conclusion du contrat d’assurance crédit ?

Au moment de la conclusion du contrat, les créances peuvent être inclus rétrospectivement s’ils sont survenus dans une période de 90 jours avant la création date de la police.

Et si l’assurance crédit ne couvre plus un acheteur ?

C’est une question qui revient souvent chez les assurés, est-ce que le titulaire de la police perd automatiquement la couverture de l’assurance.

La réponse est Non. Les exclusions de risques sont très exceptionnelles. En général, il y a assez de temps d’adaptation à un développement en cas de

une détérioration massive de l’état financier d’un acheteur. Ainsi, l’assurance-crédit est également une système d’alerte précoce dans la gestion des délais de règlement

d’entreprises. Les exclusions prennent effet à partir de la réception de l’avis respectif.

En cas d’exclusion complète des risques, le délai de grâce entre en jeu. La période s’applique aux dettes qui n’ont pas été en retard depuis plus de 60 jours. Cette option doit faire l’objet d’un accord séparé.

Attention de ne pas confondre Déclaration d’impayé et Demande d’intervention contentieuse (DIC).

La demande de recouvrement ou d’indemnisation ne peut se faire que par une demande d’intervention contentieuse.

Comparaison des délais de carence entre les assureurs crédit

Les délais de carence varient significativement d’un assureur crédit à l’autre, selon le type de contrat, la situation du débiteur, ou encore les spécificités du secteur d’activité de l’assuré. Cette disparité résulte des stratégies de gestion des risques adoptées par chaque assureur ainsi que des services complémentaires qu’ils proposent. Voici une analyse comparative des délais de carence pratiqués par les principaux acteurs du marché de l’assurance crédit, à savoir Allianz Trade (anciennement Euler Hermes), Atradius et Coface.

1. Délais de carence chez Allianz Trade

Allianz Trade est reconnu pour sa flexibilité dans l’adaptation des délais de carence en fonction des besoins spécifiques des entreprises.

- Délais standards : Généralement de 60 à 90 jours pour les créances nationales.

- Créances internationales : Les délais peuvent être légèrement allongés en raison des contraintes juridiques et administratives propres à chaque pays, allant jusqu’à 120 jours.

- Avantages particuliers : Allianz Trade offre des services de recouvrement intégrés permettant de réduire la durée effective des délais, notamment via leur plateforme digitale EOLIS, qui facilite la déclaration des sinistres et le suivi des demandes d’indemnisation.

2. Délais de carence chez Atradius

Atradius privilégie une approche structurée et uniforme pour la gestion des délais de carence, tout en offrant des options adaptées aux spécificités des entreprises.

- Délais standards : Souvent fixés entre 90 et 120 jours, ces délais incluent les étapes de vérification du dossier et d’enquête sur le débiteur.

- Options de réduction : Atradius propose des solutions pour raccourcir les délais, notamment via leur plateforme Serv@Net, qui optimise le traitement des dossiers et améliore la transparence des procédures.

- Particularités : Atradius se distingue par une gestion efficace des créances internationales, avec une expertise dans le traitement des risques politiques et des retards prolongés.

3. Délais de carence chez Coface

Coface est réputé pour sa rapidité dans la gestion des sinistres, en particulier pour les créances locales.

- Délais standards : Généralement de 30 à 90 jours, Coface affiche l’un des délais les plus courts du marché pour les entreprises nationales.

- Flexibilité pour les PME/TPE : Pour ces entreprises, Coface propose des délais encore plus réduits, combinés à un accompagnement personnalisé.

- Plateforme numérique : Grâce à COFANET, Coface permet aux entreprises de suivre en temps réel l’état de leur demande et d’accélérer les échanges de documents nécessaires à l’indemnisation.

4. Facteurs influençant les délais de carence

Outre les spécificités des assureurs, plusieurs éléments influencent les délais de carence :

- Nature de l’impayé : Une insolvabilité déclarée (faillite ou liquidation judiciaire) est souvent traitée plus rapidement qu’un retard prolongé sans déclaration officielle.

- Qualité du dossier : La complétude et la précision des documents transmis par l’assuré (DIC, preuves d’impayé, contrats, factures) impactent directement la durée du traitement.

- Contexte géographique : Les délais sont généralement plus longs pour les créances internationales en raison des différences de législations et de procédures administratives.

5. Comparaison des délais de carence entre assureurs crédit

Pour mieux comprendre les spécificités des délais de carence proposés par les principaux assureurs crédit, nous vous proposons un tableau comparatif clair et détaillé. Ce tableau met en lumière les différences entre Allianz Trade, Atradius et Coface, en termes de délais nationaux et internationaux, d’outils de gestion disponibles, et de particularités qui peuvent influencer votre choix. Cette synthèse vise à vous aider à choisir l’assureur le mieux adapté à vos besoins, qu’il s’agisse de gérer efficacement vos risques à l’international ou de privilégier une rapidité d’indemnisation pour vos créances locales.

| Assureur | Délais Nationaux | Délais Internationaux | Plateforme de Gestion | Particularités |

|---|---|---|---|---|

| Allianz Trade | 60 à 90 jours | 90 à 120 jours | EOLIS | Flexibilité et expertise digitale |

| Atradius | 90 à 120 jours | 120 jours et plus | Serv@Net | Gestion spécialisée des risques politiques |

| Coface | 30 à 90 jours | 90 à 120 jours | COFANET | Délais courts pour les PME/TPE |

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :