Une entreprise correspond à une entité qui exerce une activité économique. C’est la plus petite combinaison d’unités légales de production de biens ou de services. Elle peut avoir plusieurs forme juridique (entreprise individuelle, EIRL, EURL, société civile ou commerciale, société coopérative, SARL, etc..). L’entité commerciale doit être enregistré auprès du Registre du commerce et des sociétés . Elle obtient un numéro SIREN et SIRET (établissement de production géographiquement individualisée). Les entreprises sont classées par secteur économique, par branche d’activité et par taille. La taille d’un établissement se mesure par plusieurs critères plus ou moins indépendants.

Le nombre de salariés

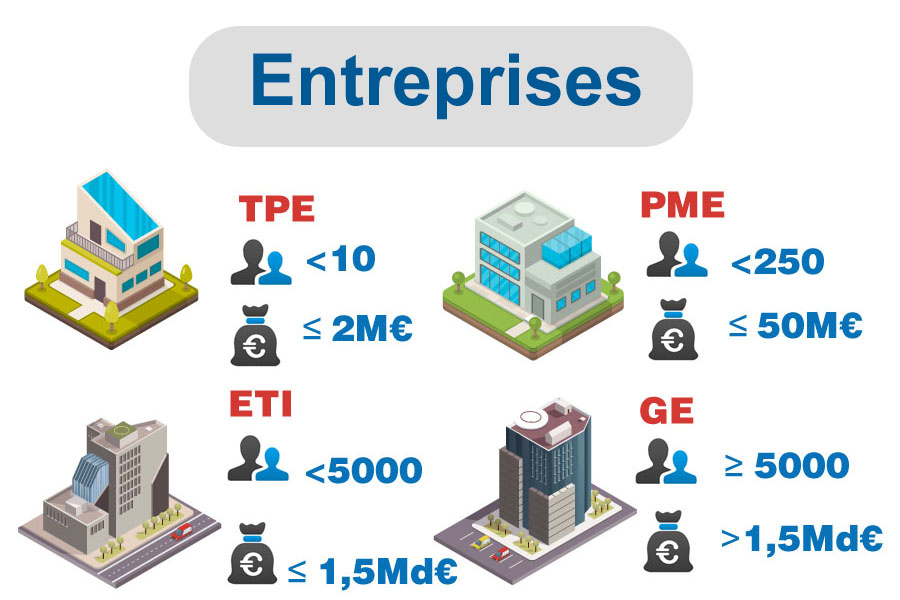

Les entreprises se distinguent notamment par leur effectif salarié, ce qui permet de les classer en différentes catégories selon leur taille.

- Micro-entreprise : moins de 10 salariés

- Très petite entreprise (TPE) : moins de 19 salariés

- Petite e Moyenne entreprise (PME) : entre 10 et 250 salariés

- Entreprises de taille intermédiaire (ETI) : entre 250 et 4999 salariés

- Grande entreprise (GE) : plus de 5000 salariés

Cette classification permet de mieux appréhender la diversité du tissu économique et d’adapter les politiques et dispositifs aux spécificités de chaque type d’entreprise.

Le chiffre d’affaires

Le chiffre d’affaires (CA) comptabilise la valeur des ventes réalisées par l’entreprise sur une période donnée ou un exercice comptable. Son niveau dépend de la nature d’activité. C’est un point de comparaison pour les sociétés qui travaillent dans le même secteur d’activité. Le chiffre d’affaires peut être exprimé en valeur ou en volume.

La valeur ajoutée

La valeur ajoutée de l’entreprise est calculé à partir du chiffre d’affaires moins les coûts intermédiaires (matières premières et services pour la production).

VA = CA – coûts intermédiaires.

Elle indique le niveau de contribution d’une entreprise dans la création de richesse ou dans sa production effective. Elle ne correspond pas au bénéfice car elle n’intègre pas les salaires, les cotisations sociales, les dotations aux amortissements, les charges d’intérêts, les impôts et taxes. La valeur ajoutée brute correspond à la valeur ajoutée sans prendre en compte l’usure des biens d’équipement. Au niveau d’un pays, la somme des valeurs ajoutées de toutes les entreprises permet de calculer le Produit Intérieur Brut (PIB).

Les capitaux propres

Ils sont constitués par le capital social de départ (argent apporté par les actionnaires pour créer l’entreprise), les réserves et le résultat de l’exercice. Les capitaux couvrent le risque total de la structure en cas de dépôt de bilan mais le but principal est de financer une partie de l’investissement.

Capitaux propres = patrimoine de l’entreprise – dettes

Entreprise autonome

On parle d’entreprise autonome si elle n’a pas de participation plus de 25% dans une autre entité ou si elle n’est pas détenue de plus 25% par une autre structure.

Les caractéristiques importantes d’une entreprise

Au delà des critères qui définissent les structures, les sociétés sont définies par des caractéristiques spécifiques à leur secteur d’activité.

L’activité économique

Une entreprise est une activité économique de production et de distribution de biens et de services. Elle offre des possibilités d’emploi dans différents secteurs comme la banque, l’assurance, les transports, l’industrie, le commerce, etc. C’est une activité économique liée à la création de services publics pour la satisfaction des besoins humains. Elle fournit une source de revenus à la société. Les entreprises génèrent des opportunités d’emploi et contribuent ainsi à la croissance de l’économie. Elle entraîne le développement industriel et économique du pays.

L’achat et la vente

L’activité de base de toute entreprise est le commerce. Elle consiste à acheter des matières premières, des installations et des machines, des articles de papeterie, des biens immobiliers, etc. D’autre part, elle vend les produits finis aux consommateurs, aux grossistes, aux détaillants, etc. L’entreprise met divers biens et services à la disposition des différents secteurs de la société.

Processus continu

Les affaires ne sont pas une activité ponctuelle. Il s’agit d’un processus continu de production et de distribution de biens et de services. Une transaction commerciale unique ne peut être qualifiée d’entreprise. Une société doit être exploitée régulièrement afin de se développer et d’obtenir des rendements réguliers.

Les entreprises doivent s’impliquer en permanence dans des activités de recherche et de développement pour obtenir un avantage concurrentiel. Une stratégie d’amélioration continue contribue à accroître la rentabilité de l’activité.

Motif de profit

Le profit est un indicateur de la réussite et de l’échec de l’entreprise. C’est la différence entre les recettes et les dépenses de la structure. L’objectif principal d’une société est généralement d’obtenir le plus haut niveau de profit possible par la production et la vente de biens et de services. Il s’agit d’un retour sur investissement. Le profit est le moteur de toutes les activités de l’entreprise.

Le profit est nécessaire à la survie, à la croissance et à l’expansion de l’entité commerciale. Il est clair que toute entreprise fonctionne pour faire des bénéfices. Les sociétés ont de nombreux objectifs, mais la réalisation de bénéfices est le but premier de toute structure. Il est nécessaire pour créer de la croissance économique.

Risques et incertitudes

Le risque est défini comme l’effet de l’incertitude qui survient sur les objectifs de l’entreprise. Il est associé à chaque établissement commercial. Les sociétés sont exposées à deux types de risques, assurables et non assurables. Le risque assurable est prévisible.

Les facteurs prévisibles sont contrôlables dans une certaine mesure, comme par exemple : les impôts, la modification du volume des ventes attendues, le coût des fournitures et des équipements, les frais généraux, les salaires, le coût des biens et services offerts.

Parmi les facteurs imprévisibles, on peut citer : l’évolution des tendances et des goûts des clients, l’impact de l’économie locale sur la clientèle, toute mesure inattendue prise par vos concurrents, le calcul et la gestion du risque sont essentiels pour assurer le succès d’une entreprise commerciale. L’assurance et la gestion des risques contribuent à minimiser le risque associé à l’activité.

Créative et dynamique

Les entreprises modernes sont de nature créative et dynamique. L’entité commerciale doit proposer des idées, des approches et des concepts créatifs pour la production et la distribution de biens et de services. Cela signifie qu’elle doit apporter des choses nouvelles, fraîches et inventives. Il faut être innovant car la société fonctionne dans un environnement économique, social et technologique en constante évolution. Les entreprises doivent également proposer de nouveaux produits pour répondre aux besoins croissants des consommateurs.

La satisfaction du client

La phase de l’établissement commercial est passée d’un concept traditionnel à un concept moderne. Aujourd’hui, les entreprises adoptent une approche axée sur le consommateur. La satisfaction du client est le but ultime de toutes les activités économiques.

Le commerce moderne croit en la satisfaction des clients en leur fournissant un produit de qualité à un prix raisonnable. Elle met l’accent non seulement sur le profit, mais aussi sur la satisfaction du client. Les consommateurs ne sont satisfaits que lorsqu’ils obtiennent une valeur réelle pour leur achat. L’objectif de l’entreprise est de créer et de fidéliser les clients. La capacité à identifier et à satisfaire les clients est l’ingrédient principal du succès de la société.

Activité sociale

Les affaires sont une activité socio-économique. Les entreprises et la société sont interdépendantes. Les structures modernes opèrent dans le domaine de la responsabilité sociale. Les établissements ont une certaine responsabilité vis-à-vis de la société et, à leur tour, elles ont besoin du soutien de divers groupes sociaux comme les investisseurs, les employés, les clients, les créanciers, etc. En mettant des biens à la disposition de divers secteurs de la société, les entreprises remplissent une fonction sociale importante et répondent aux besoins sociaux. En mettant des biens à la disposition de différents groupes de la société, les sociétés remplissent une fonction sociale importante et répondent aux besoins sociaux. Les structures ont besoin du soutien de différents groupes de la société pour leur bon fonctionnement.

Contrôle du gouvernement

Les organisations d’entreprises sont soumises au contrôle du gouvernement. Elles doivent respecter certaines règles et réglementations édictées par le gouvernement. Le gouvernement s’assure que l’activité est conduite pour le bien social en assurant une supervision et un contrôle efficaces par la promulgation et la modification des lois et des règles de temps en temps.

Utilisation optimale des ressources

Les entreprises facilitent l’utilisation optimale des ressources matérielles et non matérielles des pays et réalisent des progrès économiques. Les ressources rares sont utilisées au maximum pour concentrer la richesse économique et satisfaire les besoins et les désirs des consommateurs.

Comment protéger votre entreprise contre les impayés ?

Lorsqu’une entreprise accepte de vendre ses biens ou services à crédit à un acheteur, elle s’expose à un risque de non-paiement. Si un acheteur ne paie pas les biens ou services rendus, les effets peuvent être préjudiciables au bilan, à la rentabilité et, en fin de compte, à la trésorerie du client.

L’assurance-crédit offre aux vendeurs la protection des comptes clients nécessaire pour se prémunir contre la défaillance d’un acheteur en raison d’événements financiers ou politiques. Les solutions vont des polices qui assurent tout ou partie des comptes clients d’un fournisseur, couplées à la possibilité de gérer et de fixer des limites de crédit d’achat à l’aide de systèmes en ligne.

Avec les compagnies comme partenaire, vous pouvez avoir l’assurance d’offrir des conditions de vente plus compétitives tout en protégeant votre exposition au crédit, ce qui vous permet de rechercher de nouvelles opportunités de vente en toute confiance.

Qu’est-ce que l’assurance-crédit ?

L’assurance-crédit indemnise les titulaires de la police pour la valeur facturée des marchandises et les services fournis à un client mais non payés en raison l’insolvabilité ou la défaillance du débiteur. Les polices sont rédigées sur une base de 12 mois et couvrent les biens et services fournis aux clients pendant la période d’application de la police. La prime est perçue sous forme de taux sur les ventes ou de taux sur les limites approuvées. Le produit comporte un partage des risques sous la forme d’une rétention auto-assurée et peut également fonctionner en tant que coassurance.

Fonctionnement détaillé d’un contrat d’assurance-crédit

L’assurance-crédit repose sur un mécanisme de prévention et de protection contre les risques d’impayés. Elle permet à une entreprise de sécuriser ses créances commerciales tout en continuant à accorder des délais de paiement à ses clients. Voici les grandes étapes et éléments clés de son fonctionnement :

1. Évaluation des clients (prospects ou existants)

Dès la souscription, l’assureur analyse la solvabilité des clients de l’entreprise.

- L’entreprise fournit la liste de ses clients ou prospects.

- L’assureur attribue une limite de crédit (montant maximum garanti) à chacun selon son niveau de risque.

- Ces limites peuvent évoluer à tout moment, selon la situation financière du client évaluée par l’assureur (grâce à des bases de données, bilans, notation interne…).

2. Surveillance continue du portefeuille clients

L’assureur suit en temps réel la santé financière des débiteurs assurés.

- En cas de signal faible (retard de paiement, dégradation financière), il peut réduire ou suspendre la couverture.

- L’entreprise est tenue d’informer l’assureur en cas de comportements inhabituels d’un client.

3. Déclaration d’un incident de paiement

Si un client n’honore pas sa facture à l’échéance prévue :

- L’entreprise doit déclarer le sinistre dans un délai défini dans la police (souvent 30 à 60 jours après l’échéance impayée).

- L’assureur active les procédures de recouvrement (amiable ou judiciaire), souvent prises en charge directement par lui ou par des sociétés partenaires.

4. Indemnisation

Si le recouvrement échoue :

- L’entreprise reçoit une indemnisation dans un délai fixé (en général entre 2 et 5 mois après déclaration).

- Le taux de couverture dépend du contrat, généralement entre 75 % et 90 % du montant impayé.

- Une franchise ou un montant minimum non couvert peut être appliqué.

5. Rétention ou quote-part de risque

L’entreprise conserve une part de risque à sa charge, appelée rétention ou coassurance, afin d’encourager une gestion prudente de son poste client.

6. Modalités de cotisation (prime)

Le montant de la prime peut être fixé : sur la base du chiffre d’affaires assuré (taux appliqué à la totalité ou à une partie des ventes), ou sur la base des encours clients couverts (montants effectivement garantis). Des ajustements peuvent être réalisés en fin de période selon les ventes réelles ou les limites utilisées.

7. Durée et renouvellement

Le contrat est généralement annuel, renouvelable tacitement. À l’échéance, un bilan est fait, avec éventuelle révision des primes, franchises ou limites de couverture selon la sinistralité de l’année écoulée.

À qui s’adresse l’assurance-crédit commercial ?

Toute entreprise qui vend des biens et des services sur les conditions de crédit (c’est-à-dire qu’il accorde le crédit aux clients plutôt que d’exiger un paiement à l’avance) et est exposée au risque de non-paiement. Ainsi, Les grandes, moyennes et petites entreprises commerciales, Filiales ou divisions de Multinationales sont éligibles à l’assurance impayés. Les sociétés peuvent acheter une couverture pour différentes régions ou des lignes de produits au niveau local, ou dans le cadre d’une programme mondial.

Les question à se poser avant de souscrire une police d’assurance crédit

Avant de souscrire une police d’assurance crédit, il est essentiel de se poser un certain nombre de questions afin d’évaluer les besoins réels de votre entreprise et les risques auxquels elle est exposée.

- Votre entreprise pourrait-elle bénéficier d’une protection des ventes pour donner des délais de crédits à de nouveaux client ?

- L’un de vos principaux clients est-il déjà devenu insolvable ou en faillite ?

- Votre société a-t-elle déjà connu une mauvaise année avec des pertes de dettes plus importantes que votre réserve ?

- Votre structure envisage-t-elle de vendre ses produits au niveau international ?

- Votre entreprise peut-elle bénéficier d’une financement des créances ?

En répondant à ces interrogations clés, votre société sera en mesure de mieux anticiper ses besoins en assurance-crédit et de choisir une solution adaptée pour sécuriser sa trésorerie et accompagner son développement.

Les 10 principales raisons d’envisager une assurance-crédit

Souscrire une assurance-crédit présente de nombreux avantages stratégiques pour une entreprise : voici les 10 principales raisons de considérer cette solution comme un levier de sécurité et de croissance

- Aide à se protéger contre le risque de défaut de paiement d’un client des ventes effectuées avec des conditions de crédit.

- Peut soutenir l’augmentation des ventes à des clients nouveaux ou existants.

- Atténue le risque de concentration lorsqu’une grande partie des ventes d’une entreprise sont concentrées sur peu de clients.

- Peut faciliter un financement bancaire plus attractif.

- Aide à soutenir l’activité en augmentant les ventes à l’exportation.

- Valide les protocoles de crédit.

- Fournit une limite de crédit pour chaque client avec une surveillance de la performance du portefeuille pendant toute la période de la police.

- Peut permettre une réduction des créances douteuses.

- Offre une solution pour les administrateurs et les dirigeants pour traiter les décisions relatives aux limites de crédit des acheteurs et la gestion du portefeuille de clients.

- Accès aux services spécialisés de recouvrement avant et après l’insolvabilité d’un acheteur.

Articles similaires :

Vous avez aimé cet article ? Alors partagez-le en cliquant sur les boutons ci-dessous :